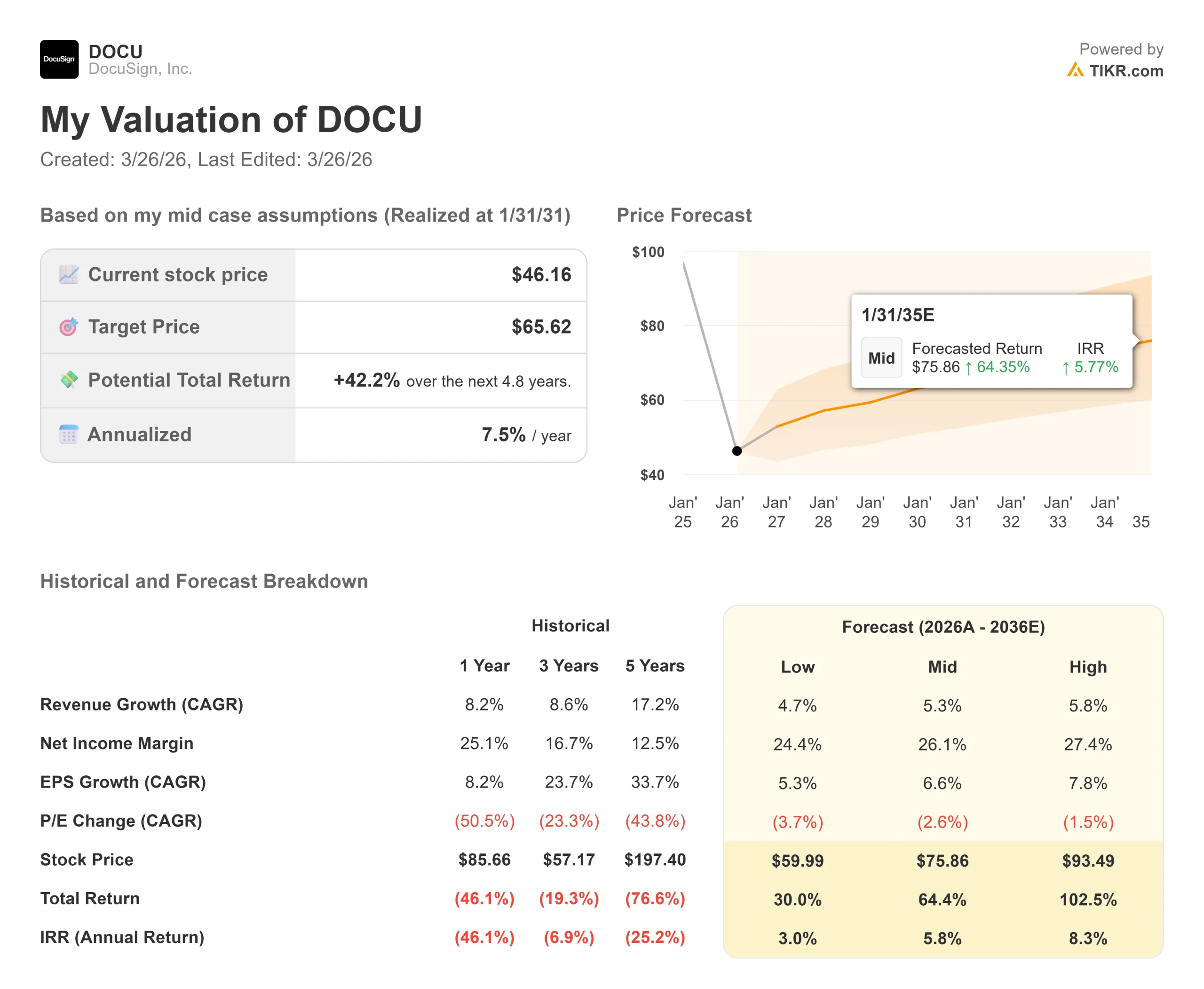

Wichtige Daten zur DocuSign-Aktie

- Aktueller Kurs: $46.16

- Kursziel (Mitte): $65.62

- Kursziel (Mittel): $64.55

- Mögliche Gesamtrendite: +42.2%

- Annualisierter IRR: 7,50% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Nur wenige Softwareaktien sind so emotional besetzt wie DocuSign (DOCU).

Sie verzehnfachte sich während der Pandemie, brach dann ein, als der Rückenwind durch die Fernarbeit nachließ, und hat drei Jahre lang versucht, einen skeptischen Markt davon zu überzeugen, dass ihre besten Tage noch nicht vorbei sind.

Die Aktie liegt jetzt bei 46,16 $ und damit 55,51 % unter ihrem 52-Wochen-Hoch von 94,67 $, und das auf einem Niveau, das vor dem Meilenstein von 3 Mrd. $ Umsatz, 1 Mrd. $ freiem Cashflow und 30 % operativen Margen liegt.

Die Bullen sagen, der Ausverkauf sei an der Realität vorbeigegangen. Die Bären sagen, dass ein Unternehmen, das jährlich um 8 % wächst, einen komprimierten Multiplikator verdient, und sie sind nicht davon überzeugt, dass sich die Wachstumsrate so schnell ändern wird.

Der jüngste Katalysator ist der Ergebnisbericht für das vierte Quartal des Geschäftsjahres 2026, der am 17. März 2026 veröffentlicht wurde.

DocuSign übertraf den Umsatz (836,9 Mio. $ gegenüber dem Konsens von 828,2 Mio. $) und das Non-GAAP EPS (1,01 $ gegenüber 0,95 $ erwartet).

Was ebenso viel Aufmerksamkeit erregte wie die Ergebnisse, war die gleichzeitige Ankündigung einer Erhöhung der Ermächtigung zum Rückkauf von DocuSign-Aktien um 2 Milliarden Dollar, wodurch sich die verbleibende Gesamtkapazität auf 2,6 Milliarden Dollar erhöht.

CFO Blake Grayson wies in der Telefonkonferenz darauf hin, dass DocuSign ein 10b5-1-Programm aufgelegt hat, das Rückkäufe vor dem offenen Handelsfenster nach der Veröffentlichung der Ergebnisse ermöglicht, und dass das Unternehmen zum Zeitpunkt der Telefonkonferenz bereits 158 Millionen Dollar im ersten Quartal des Geschäftsjahres 2027 zurückgekauft hatte.

Für ein Unternehmen mit einer Marktkapitalisierung von weniger als 9 Milliarden Dollar ist das ein bedeutendes Engagement.

CEO Allan Thygesen brachte den Moment direkt auf den Punkt: "Im Geschäftsjahr 2026 hat die KI-native IAM-Plattform von DocuSign die klare Marktführerschaft als Vertragssystem für Unternehmen jeder Größe erlangt", sagte er.

"Wir sind in der Lage, das Geschäft zu beschleunigen."

Das Wort "beschleunigen" leistet in diesem Satz erhebliche Arbeit. Der Markt möchte sehen, was es in ARR-Dollars in den kommenden Quartalen bedeutet.

Historische und zukünftige Schätzungen für DocuSign-Aktien anzeigen (kostenlos!) >>>

Ist DocuSign heute unterbewertet?

Bei 46,16 $ wird DOCU mit dem 2,38-fachen des NTM (nächsten zwölf Monate) EV/Umsatzes und dem 8,02-fachen der NTM-Marktkapitalisierung zum freien Cashflow gehandelt.

Zum Vergleich: Vor zwölf Monaten lagen diese Multiplikatoren noch bei 6,05x und 20,72x.

Der Rückgang spiegelt die Wachstumsunsicherheit wider und nicht eine Verschlechterung des zugrunde liegenden Geschäftsmodells.

Das mittlere Kursziel liegt bei 64,55 $, was einem Aufwärtspotenzial von 39,8 % gegenüber dem aktuellen Kurs entspricht.

Nach der Veröffentlichung der Ergebnisse reagierten die Analysten eher mit einer Senkung der Kursziele als mit einer Anhebung: UBS senkte ihr Kursziel von 75 $ (Neutral)auf 54 $.

Das Muster ist kein Aufgeben. Es ist eine abwartende Haltung gegenüber einer Wachstumsbeschleunigung.

Die Wachstumsstory hängt von IAM (Intelligent Agreement Management, DocuSigns KI-native Plattform zur Automatisierung von Vertragsworkflows von Anfang bis Ende) ab.

Nach 18 Monaten auf dem Markt hat IAM 350 Millionen US-Dollar an ARR erreicht, was 10,8 % der Gesamtbasis von DocuSign entspricht, gegenüber 2,3 % im Vorjahr.

Das Management geht davon aus, dass IAM bis zum Ende des Geschäftsjahres 2027 etwa 18 % der gesamten ARR erreichen wird, was bedeutet, dass die ARR von IAM 600 Millionen US-Dollar übersteigen würden.

Die ersten IAM-Erneuerungskohorten schneiden bei der Brutto- und Dollar-Netto-Bindung besser ab als der Unternehmensdurchschnitt, obwohl die Stichprobengröße begrenzt bleibt.

Die Konkurrenzsituation ist hier von Bedeutung.

Atlassian, ein Workflow-Softwareunternehmen mit vergleichbaren Unternehmensambitionen und einer ähnlichen Umsatzgröße, wird mit dem 2,49-fachen NTM EV/Umsatz gehandelt. Adobe, dessen Acrobat Sign ein direkter Konkurrent im Bereich eSignature ist, wird mit dem 3,63-fachen des NTM EV/Umsatzes gehandelt.

Auf Basis des freien Cashflows liegt DocuSign mit 8,02x NTM MC/FCF unter dem Median der Vergleichsgruppe von 8,88x. Der Abschlag spiegelt die Wachstumsunsicherheit wider, nicht einen strukturellen Fehler.

Das Risiko, das die Bären sehen, ist legitim.

Die Umsatzprognose von DocuSign für das Geschäftsjahr 2027 in Höhe von 3,484 bis 3,496 Mrd. $ impliziert ein Wachstum von 8 % in der Mitte.

Das vom Unternehmen angestrebte zweistellige Umsatzwachstum hat keinen festen Zeitrahmen.

Als er während der Telefonkonferenz direkt darauf angesprochen wurde, sagte Grayson nur: "Das Wann ist für mich im Moment nicht so wichtig."

Diese Antwort ist die klarste Erklärung dafür, warum die Ziele der Analysten nach einem Quartal, in dem das Unternehmen die EPS-Schätzungen um 6,4 % übertraf, nach unten und nicht nach oben gingen.

Das Gegenargument ist die Kalkulation der Kapitalrückflüsse.

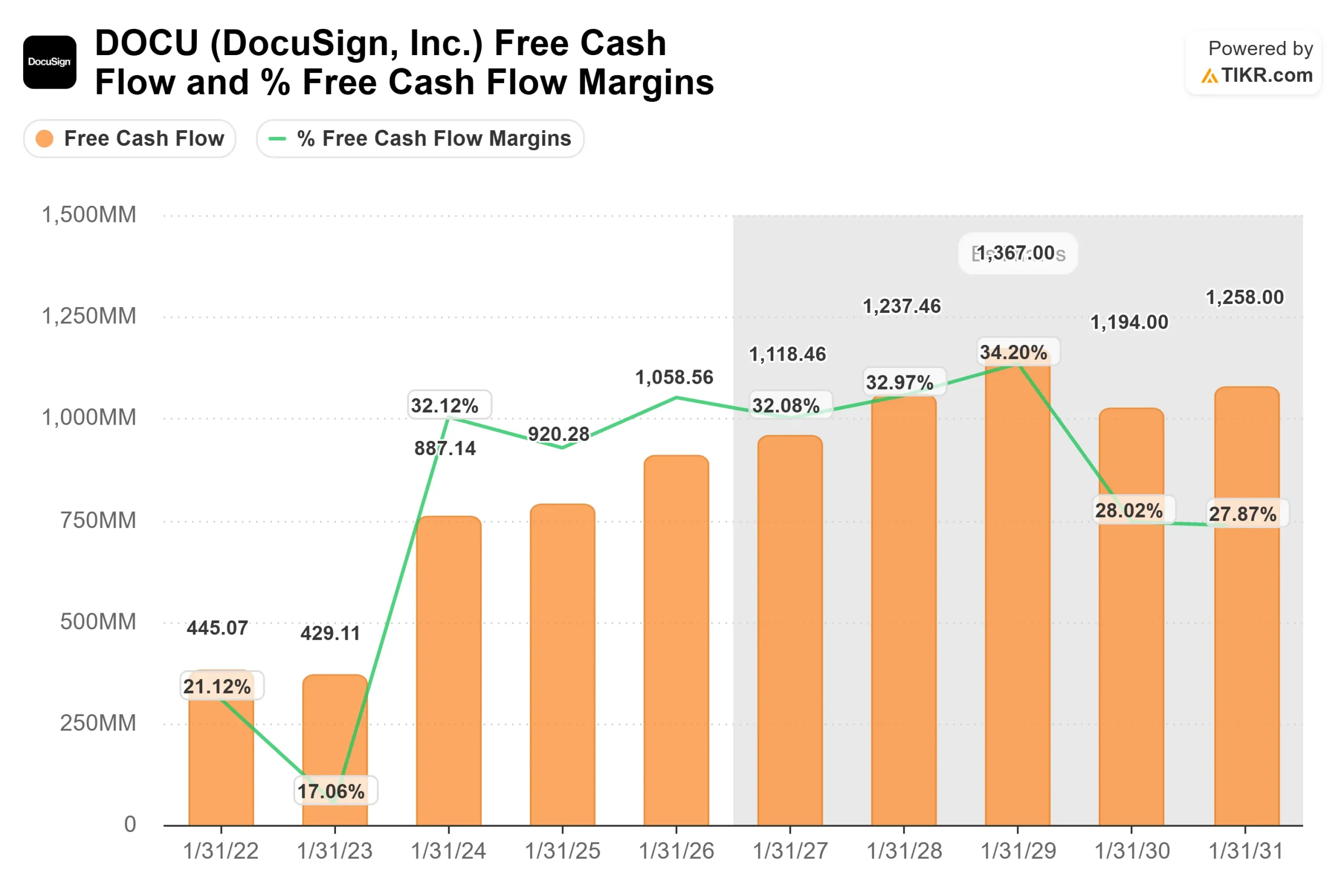

DocuSign kaufte im Geschäftsjahr 2026 Aktien im Wert von 869 Millionen US-Dollar zurück, was 82 % seines jährlichen freien Cashflows entspricht.

Sehen Sie, wie DocuSign im Vergleich zu seinen Mitbewerbern im TIKR abschneidet (kostenlos!) >>>

TIKR Erweiterte Modellanalyse

- Aktueller Kurs: $46.16

- Kursziel (Mitte): $65.62

- Mögliche Gesamtrendite: +42.2%

- Annualisierter IRR: 7,50% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die DocuSign-Aktie (kostenlos!) >>>

Der mittlere Fall von TIKR geht von einer jährlichen Wachstumsrate (CAGR) von 5,3% für den Prognosezeitraum aus, die durch zwei Faktoren unterstützt wird: Die Ausweitung der IAM-Plattform auf Unternehmenskunden und die Verbesserung der Bruttobindung in der eSignatur-Kernbasis. Der Margentreiber ist die anhaltende operative Hebelwirkung mit einer Nettogewinnmarge von 26,1 % in der Mitte des Zeitraums. Das Hauptrisiko ist die Migration der Cloud-Infrastruktur, die in diesem Jahr bereits 50 bis 80 Basispunkte Gegenwind bei der Bruttomarge verursacht hat und noch nicht abgeschlossen ist.

Der Upside-Case erreicht 93,49 $ bei einer Umsatz-CAGR von 5,8 % und einer Nettogewinnmarge von 27,4 %, was eine Gesamtrendite von 102,5 % bedeutet. Dies setzt voraus, dass IAM die Unternehmensgröße schneller erreicht als der aktuelle Konsens. Der Abwärtsszenario erreicht immer noch 59,99 $ bei einem CAGR von 4,7 %, was eine positive Rendite gegenüber dem heutigen Kurs bedeutet, da das Rückkaufprogramm eine sinnvolle Untergrenze für die Bewertung darstellt. Der Prognosezeitraum endet am 31.12.30.

Schlussfolgerung: Beobachten Sie IAM als prozentualen Anteil an den gesamten ARR beim Gewinnbericht für das erste Quartal des Geschäftsjahres 2027 am 4. Juni 2026. Das Management hat für das Ende des Geschäftsjahres einen Wert von etwa 18 % prognostiziert. Wenn Q1 einen bedeutenden sequentiellen Fortschritt in Richtung dieser Zahl zeigt, wird der zweistellige Wachstumszeitplan etwas, das Investoren mit Überzeugung modellieren können. Wenn IAM ins Stocken gerät, erscheint die Formulierung "beschleunigtes Geschäft" verfrüht.

DocuSign ist ein margenstarkes, Cash-generierendes Unternehmen, das in der Nähe eines mehrjährigen Bewertungstiefs gehandelt wird, mit einem aggressiven Rückkaufprogramm und einer KI-Plattform, die erste Vorteile bei der Kundenbindung zeigt. Die ungelöste Frage ist, ob 8 % Umsatzwachstum die Ober- oder Untergrenze darstellen.

Sollten Sie in DocuSign investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie DocuSign auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen DocuSign zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie DocuSign auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!