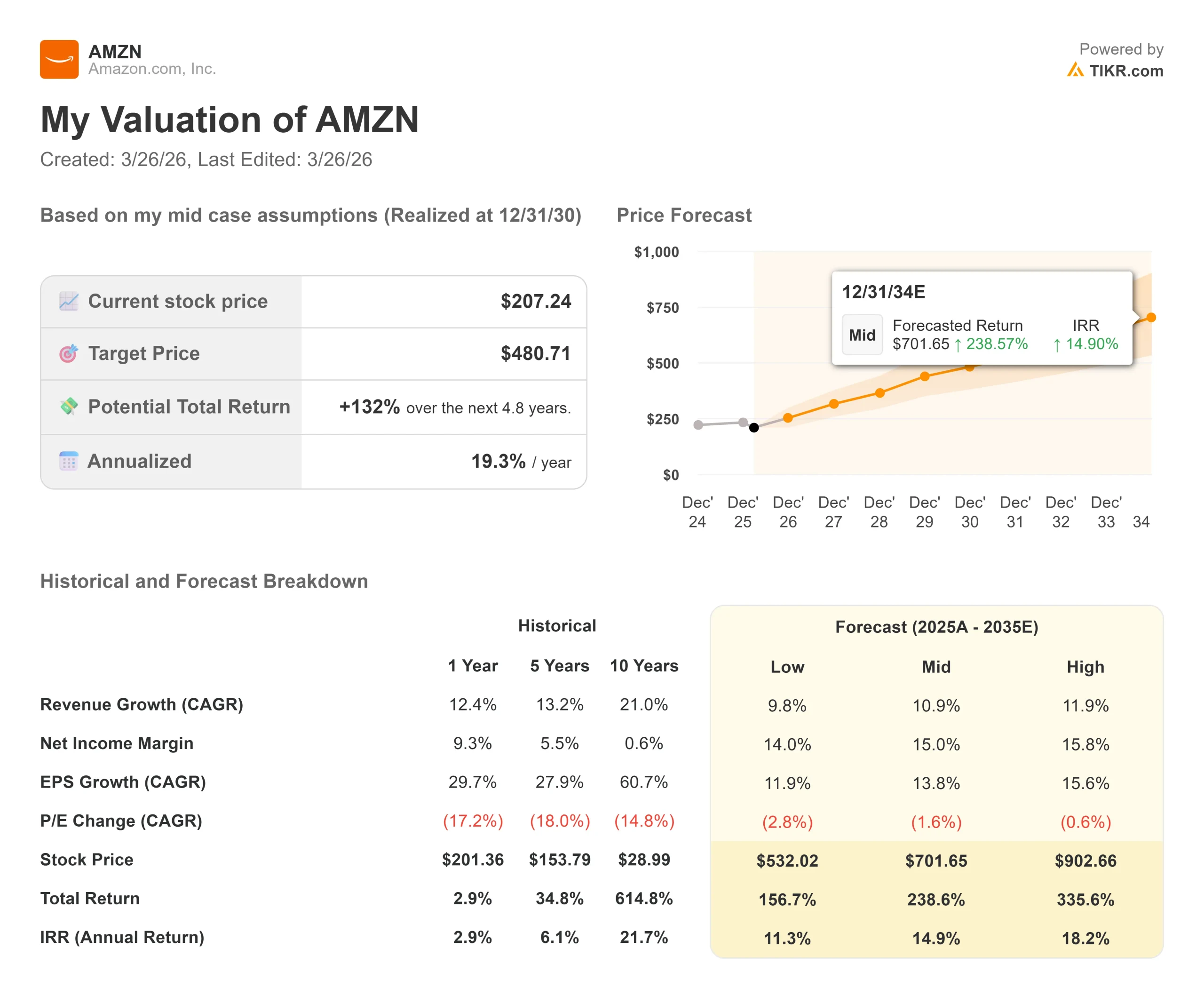

Kennzahlen zur Amazon-Aktie

- Aktueller Kurs: $207.24

- Kursziel (Mitte): $480.71

- Straßenziel: $280,47

- Mögliche Gesamtrendite: +132% über die nächsten 4,8 Jahre

- Annualisierter IRR: 19,30% / Jahr

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Was ist passiert?

Amazon (AMZN) Aktie hat die Anleger selten so stark gespalten.

Die Bullen sehen ein strukturell vorteilhaftes Unternehmen, das in der Nähe des günstigsten Forward Multiple seit Jahren gehandelt wird. Die Bären sehen ein Unternehmen, das Geld in Rechenzentren steckt, während der freie Cashflow einbricht.

Die ungelöste Frage lautet: Wird Amazons 200-Milliarden-Dollar-Engagement im Bereich der KI-Infrastruktur bis 2026 die von CEO Andy Jassy versprochenen Renditen einbringen, oder hat der Markt Recht, wenn er zuerst einen Beweis verlangt?

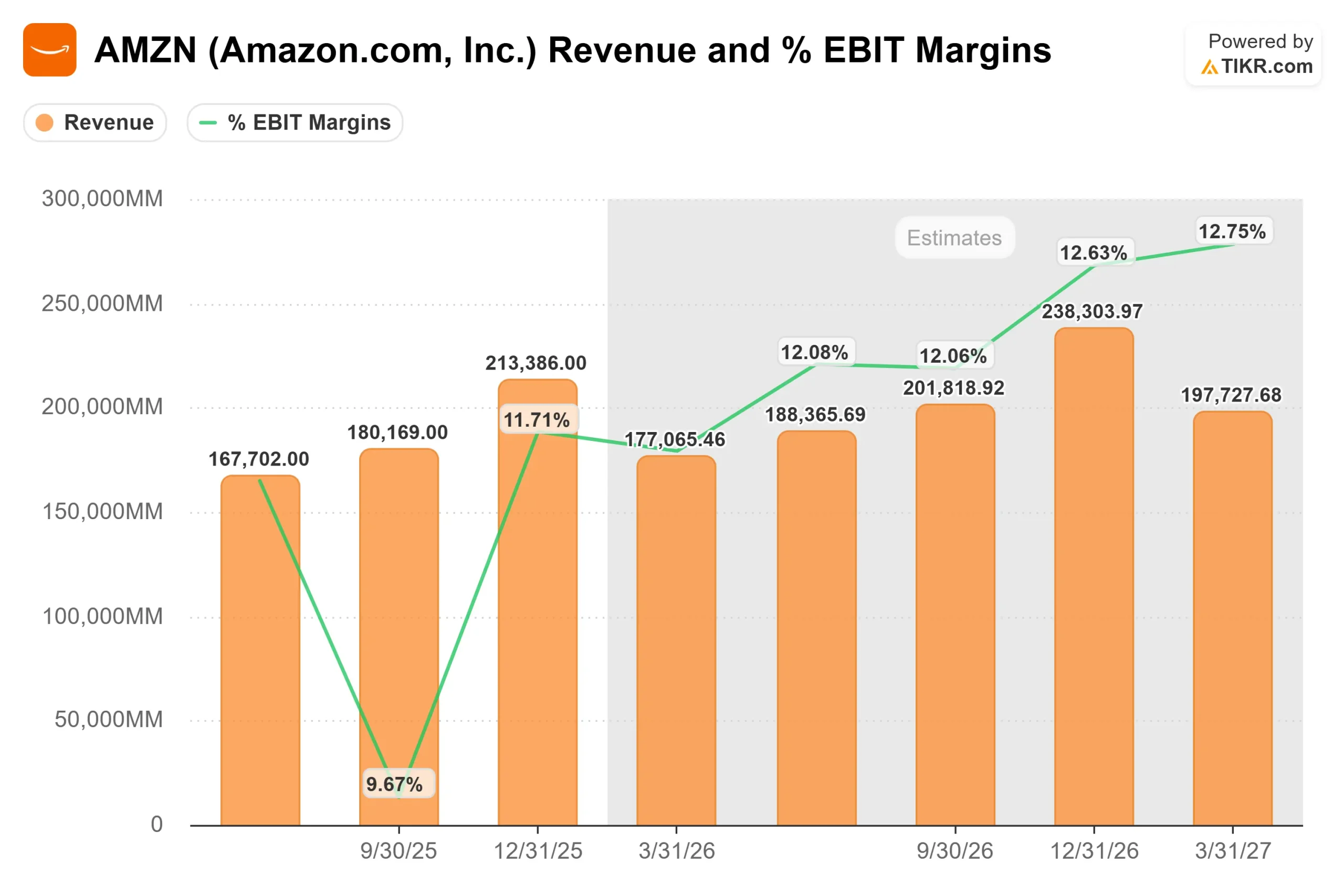

Der Ausverkauf begann mit dem Ergebnisbericht für das vierte Quartal 2025 am 5. Februar 2026.

Amazon übertraf die Umsatzerwartungen mit 213,4 Mrd. USD für das Quartal und lieferte ein bereinigtes EPS von 1,95 USD. Das Management prognostizierte jedoch für 2026 Investitionsausgaben in Höhe von rund 200 Mrd. USD (Ausgaben für Rechenzentren, Chips und KI-Infrastruktur), was weit über den vorherigen Schätzungen der Wall Street lag.

Die Aktie fiel an diesem Tag um 5,55 % und verzeichnete bis zum 13. Februar 2026 einen maximalen Rückgang von 21,74 %. Seitdem hat sie sich nicht mehr vollständig erholt und schloss am 27. März bei 199 $, da der makroökonomische Druck und die erneute Investitionsskepsis die Aktien belasteten.

Jassy ging in der Telefonkonferenz direkt auf die Frage der Kapitalrendite ein: "Wir haben eine sehr hohe Nachfrage, die Kunden wollen AWS wirklich für Kern- und KI-Arbeitslasten, und wir monetarisieren die Kapazität so schnell wie wir sie installieren können", sagte er.

"Wir haben große Erfahrung darin, Nachfragesignale im AWS-Geschäft zu verstehen und diese Kapazität dann in eine hohe Rendite auf das investierte Kapital zu verwandeln. CFO Brian Olsavsky fügte hinzu, dass die operativen Margen von AWS im vierten Quartal 35 % erreichten, 40 Basispunkte mehr als im Vorjahr, obwohl die KI-Abschreibung einen sichtbaren Gegenwind erzeugte.

Die zugrunde liegenden Ergebnisse waren stark. Das Wachstum von AWS beschleunigte sich im 4. Quartal auf 24 % im Jahresvergleich, das schnellste Tempo seit 13 Quartalen, bei einer annualisierten Umsatzrate von 142 Milliarden US-Dollar.

Die operative Marge in Nordamerika stieg von 8 % im Vorjahr auf 9 %.

Die Werbeeinnahmen stiegen um 22 % auf 21,3 Milliarden US-Dollar. Der operative Cashflow stieg im Gesamtjahr um 20 % auf 139,5 Mrd. USD. Das Problem für den Markt ist nicht das Geschäft. Es ist das Timing der Renditen einer 200-Milliarden-Dollar-Wette.

Historische und zukünftige Schätzungen für Amazon-Aktien anzeigen (kostenlos!) >>>

Ist Amazon heute unterbewertet?

Bei 207,24 $ wird Amazon mit dem 26,84-fachen des voraussichtlichen Gewinns und dem 10,83-fachen des NTM EV/EBITDA (Unternehmenswert der nächsten zwölf Monate geteilt durch den Gewinn vor Zinsen, Steuern und Abschreibungen) gehandelt.

Der Druckpunkt ist der freie Cashflow.

Amazons LTM (letzte zwölf Monate) freier Cashflow fiel bis 2025 auf 7,70 Mrd. $, ein Rückgang von 76,6 % im Jahresvergleich, da die Investitionsausgaben auf 131,8 Mrd. $ anstiegen. Angesichts der für 2026 prognostizierten Investitionsausgaben in Höhe von rund 200 Mrd. USD wird der freie Cashflow wahrscheinlich negativ werden, bevor er sich erholt, da die installierte Kapazität Einnahmen generiert.

Laut Evercore ISI ist Amazon eines von mehreren großen Technologieunternehmen, bei denen im Jahr 2026 ein Rückgang des freien Cashflows im Vergleich zum Vorjahr erwartet wird, da die Ausgaben für KI-Infrastrukturen in der gesamten Branche zunehmen. Diese kurzfristige Cash-Belastung ist real.

Was vielleicht unterschätzt wird, ist der Umsatz, der bereits gegen diese Kapazität skaliert.

Der AWS-Umsatzrückstand belief sich im vierten Quartal auf 244 Mrd. US-Dollar, ein Anstieg um 40 % im Vergleich zum Vorjahr. Jassy beschrieb eine "widerhakenförmige" KI-Nachfragelandschaft, mit KI-Laboren, die massive Rechenleistung auf der einen Seite verbrauchen, Unternehmen, die Produktivitäts-Workloads auf der anderen Seite ausführen, und der größten langfristigen Chance in der Mitte, da die Produktions-Workloads von Unternehmen auf KI-native Architekturen migrieren.

Diese Migration befindet sich noch in einem frühen Stadium, weshalb der Aufbau jetzt erfolgt.

Amazons Geschäft mit kundenspezifischem Silizium untermauert diese These.

Die Trainium- und Graviton-Chip-Programme (Amazons eigene KI- und CPU-Chips) haben zusammen einen Jahresumsatz von mehr als 10 Milliarden US-Dollar und wachsen jedes Jahr mit dreistelligen Raten.

Trainium2 bildet die Grundlage für den Großteil von Amazons Bedrock-Plattform (der Dienst, mit dem Unternehmen auf KI-Modelle zugreifen und diese in großem Umfang ausführen können) und ermöglicht Amazon eine bessere Wirtschaftlichkeit pro Einheit als Konkurrenten, die sich ausschließlich auf GPUs von Drittanbietern verlassen.

Jassy bestätigte, dass fast das gesamte Trainium3-Angebot bis Mitte 2026 gebunden sein dürfte, eine Angebotsbeschränkung, die die Stärke der Nachfrage widerspiegelt, nicht die Schwäche.

Das Einzelhandels- und Werbegeschäft entwickelt sich besser, als der Aktienkurs vermuten lässt.

Die Waren des täglichen Bedarfs wuchsen im Jahr 2025 fast doppelt so schnell wie alle anderen Kategorien in den USA und machten eine von drei verkauften Einheiten aus.

Die Werbeeinnahmen stiegen im 4. Quartal um 22 % und sorgten für einen zusätzlichen Umsatz von mehr als 12 Mrd. US-Dollar für das gesamte Jahr 2025.

Das werbefinanzierte Publikum von Prime Video erreichte 315 Millionen Zuschauer weltweit, gegenüber 200 Millionen Anfang 2024. Nikhil Devnani, Analyst bei Bernstein, bekräftigte im Januar 2026 sein Outperform-Rating mit einem Kursziel von 300 US-Dollar und bezeichnete das aktuelle Setup als einen der stärksten Bullenfälle seit der Pandemie, wobei sich sowohl das AWS-Umsatzwachstum als auch die Einzelhandelsmargen zu beschleunigen scheinen.

TIKR Erweiterte Modellanalyse

Wichtigste Daten

- Aktueller Kurs: $207,24

- Kursziel (Mitte): $480.71

- Potenzielle Gesamtrendite: +132%

- Annualisierter IRR: 19,30% / Jahr

Sehen Sie die Wachstumsprognosen und Kursziele der Analysten für die Amazon-Aktie (kostenlos!) >>>

Das TIKR Mid-Case-Modell zielt auf 480,71 $ bis zum 31. Dezember 2030 ab, was einer Gesamtrendite von 132 % bei einem annualisierten IRR von 19,30 % von 207,24 $ entspricht. Die beiden Umsatztreiber sind die erneute Beschleunigung von AWS, da KI-Arbeitslasten in Unternehmen in die Produktion einfließen, und die fortgesetzte Monetarisierung im Einzelhandel durch Werbung und alltägliche Produkte. Der Margentreiber ist die Ausweitung der Nettogewinnmarge von heute 10,8 % auf 15,0 % bis 2030, da der Investitionszyklus reift und der Anteil der margenstarken AWS- und Werbeeinnahmen am Umsatzmix wächst. Das Hauptrisiko besteht darin, dass die Monetarisierung von KI länger dauert als erwartet, was die Unterdrückung des freien Cashflows verlängert und den Multiplikator weiter unter Druck setzt.

Der niedrige Fall zielt auf 532,02 $ zum 31.12.30 ab und geht von einer Umsatz-CAGR von 9,8 % und einer Nettogewinnmarge von 14,0 % aus, was einer Gesamtrendite von 156,7 % und einem IRR von 11,3 % entspricht. Der hohe Wert erreicht 902,66 $ unter der Annahme eines CAGR von 11,9 % bei den Einnahmen und einer Marge von 15,8 %. Der mittlere Fall spiegelt die ausgewogenste Sicht des Ausführungsrisikos wider und bietet mit 19,30 % auf Jahresbasis ein überzeugendes langfristiges Risiko-Ertrags-Verhältnis.

Fazit: Achten Sie auf das AWS-Umsatzwachstum im Ergebnisbericht für Q1 2026, der für Ende April erwartet wird. Wenn AWS bei oder über 24 % bleibt und das Management einen Tiefpunkt beim freien Cashflow im Jahr 2026 und eine Erholung im Jahr 2027 signalisiert, hat die Aktie einen glaubwürdigen Weg in Richtung des Street-Konsenses. Wenn das Wachstum unter 20 % fällt oder die Ausgabenprognose ohne entsprechende Klarheit über den Auftragsbestand steigt, wird der Druck zunehmen.

Amazons 200-Milliarden-Dollar-Wette ist entweder die richtige Investition zur richtigen Zeit oder der teuerste Weg, um herauszufinden, dass sie es nicht war. Die Gewinnmitteilung Ende April ist der Zeitpunkt, an dem sich die Beweise zu häufen beginnen.

Sollten Sie in Amazon investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie Amazon auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten für Umsatz und Gewinn in den kommenden Quartalen, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Folgendes zu verfolgen Amazon zusammen mit jeder anderen Aktie auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Amazon auf TIKR Free →.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!