Wichtigste Erkenntnisse:

- Kursziel: Die Brembo-Aktie wird auf der Grundlage eines normalisierten Ertragsprofils und einer stabilen Endmarktnachfrage mit 11 € bewertet, was ein angemessenes Aufwärtspotenzial gegenüber dem aktuellen Kurs von 10 € darstellt.

- Aufwärtspotenzial: Das Modell impliziert eine Gesamtrendite von ca. 12 % ausgehend vom heutigen Kurs von 10 €, die eher durch Gewinnwachstum als durch Bewertungsexpansion erzielt wird.

- Renditeprofil: Jährliche Renditen von etwa 6 % spiegeln konservative Annahmen wider, die mit der ausgereiften industriellen Positionierung von Brembo in Einklang stehen.

- Ertragsbasis: Operative Margen von nahezu 10 % unterstützen die konsistente Gewinngenerierung und stärken die Fähigkeit von Brembo, bescheidenes Wachstum in Aktionärsrenditen umzuwandeln.

Brembo N.V.(BRE) entwickelt und produziert Bremssysteme für Autos, Motorräder und Nutzfahrzeuge und erwirtschaftet einen Jahresumsatz von rund 4 Mrd. €, was insofern von Bedeutung ist, als die Nachfrage direkt an die Entwicklung der weltweiten Fahrzeugproduktion gebunden ist.

Im Jahr 2025 erhielt das Unternehmen eine CDP-Umweltbewertung von zwei "A" und investierte 1 Million Euro in das Wasserstoff-Startup-Unternehmen Hydrospark, was ein Zeichen für gezielte Innovation bei gleichzeitig disziplinierter Kapitalallokation ist.

Der Umsatz ist im Jahresvergleich ungefähr gleich geblieben, da sich das Automobilvolumen normalisiert hat - ein Muster, das von Bedeutung ist, da Brembo in der Vergangenheit die Erträge selbst dann gesichert hat, wenn sich das Branchenwachstum verlangsamt.

Der Betriebsgewinn liegt bei fast 400 Millionen Euro mit Margen um die 10 %, was die Preissetzungsmacht, den hohen technischen Anteil pro Fahrzeug und die Größenvorteile in den OEM- und Aftermarket-Kanälen widerspiegelt.

Selbst bei stabiler Rentabilität und einem Marktwert von fast 10 Milliarden Euro wird die Aktie mit dem 12-fachen des Gewinns gehandelt, was die anhaltende Vorsicht der Anleger gegenüber zyklischen Industriewerten verdeutlicht.

Was das Modell über die BRE-Aktie aussagt

Wir haben die Bewertung von Brembo auf der Grundlage seiner stabilen operativen Basis, seines kapitalschonenden Profils und seiner Positionierung innerhalb normalisierter globaler Fahrzeugproduktionszyklen bewertet.

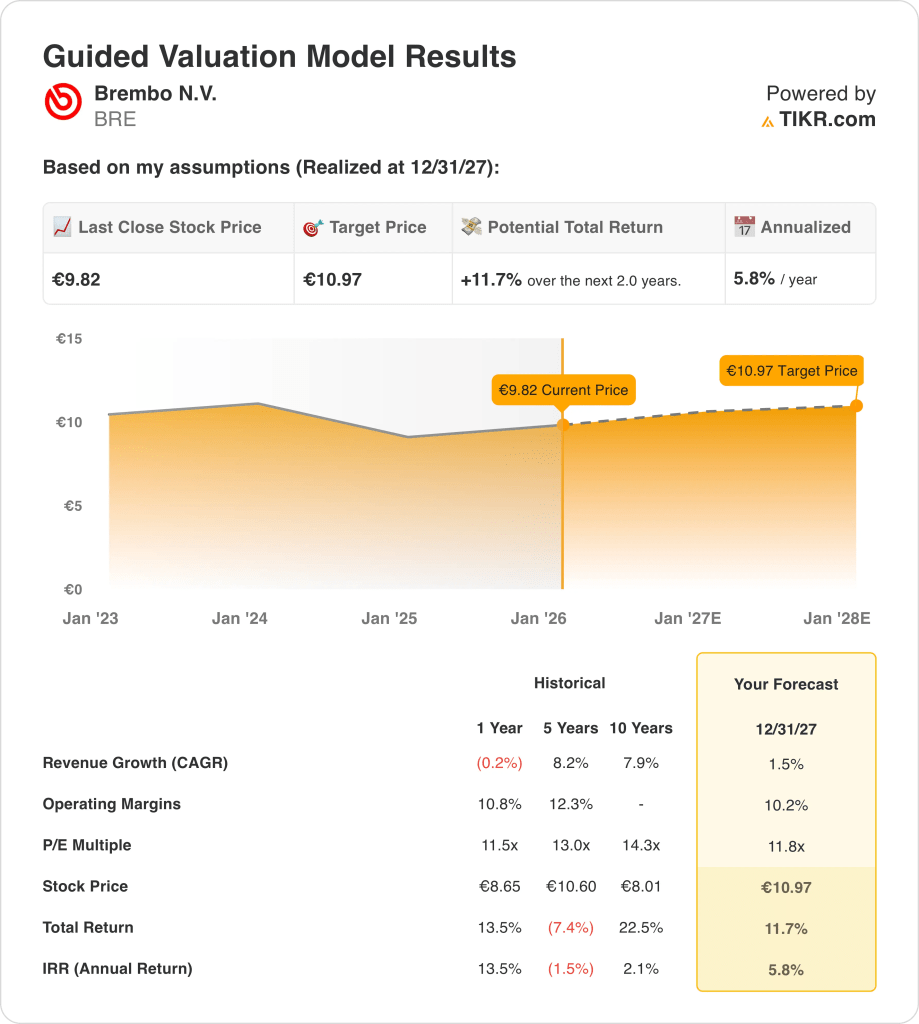

Unter der Annahme eines Umsatzwachstums von 1,5 %, einer operativen Marge von 10,2 % und eines 11,8-fachen Kurs-Gewinn-Verhältnisses spiegelt das Modell eine stetige Gewinnumwandlung ohne Bewertungsexpansion wider.

Dieser Rahmen impliziert einen Anstieg von 9,82 € auf 10,97 €, was einer Gesamtrendite von 11,7 % bzw. 5,8 % auf Jahresbasis in den nächsten zwei Jahren entspricht.

Unsere Bewertungsprämissen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die BRE-Aktie verwendet:

1. Umsatzwachstum: 1,5%

Die Umsatzbasis von Brembo hat sich über lange Zyklen hinweg stetig vergrößert, wobei das Wachstum in der Vergangenheit während Produktionsaufschwüngen im Durchschnitt im mittleren einstelligen Bereich lag und sich mit der Normalisierung der weltweiten Fahrzeugvolumina abflachte.

In jüngster Zeit stagnierte der Umsatz weitgehend, da sich die OEM-Produktion in Europa und Asien abkühlte, aber das Engagement auf dem Ersatzteilmarkt und die Premium-Bremskomponenten haben den stärkeren Volumendruck abgefedert.

Das künftige Wachstum hängt von einer allmählichen Erholung der Fahrzeugproduktion, einem höheren Anteil an elektronischen Bremsen pro Fahrzeug und einer selektiven Motorsport- und Leistungsnachfrage ab, die durch konjunkturelle Empfindlichkeit und Preisdisziplin der OEMs ausgeglichen wird.

Eine Umsatzwachstumsprognose von 1,5 % spiegelt einen stabilen Ersatzbedarf, robuste Verkäufe auf dem Ersatzteilmarkt und eine bescheidene Ausweitung des Inhalts pro Fahrzeug wider, ohne dass eine breite Erholung der weltweiten Automobilproduktion angenommen wird.

2. Operative Margen: 10.2%

Brembo hat in der Vergangenheit stets operative Margen zwischen 10 und 12% erzielt, unterstützt durch firmeneigene Technik, Premium-Positionierung und Größenvorteile in OEM- und Performance-Segmenten.

Die Margen sind leicht gesunken, als sich die Volumina normalisierten und die Inputkosten schwankten, aber die Preissetzungsmacht und die Bremssysteme mit hoher Wertschöpfung haben die Rentabilität im Vergleich zu anderen Automobilzulieferern erhalten.

Die Margenentwicklung ist weiterhin an die Verbesserung des Produktmixes, die Automatisierung und eine disziplinierte Kapitalallokation gebunden, während der Preisdruck der Wettbewerber und die Verhandlungsmacht der OEMs das Aufwärtspotenzial über frühere Spitzenwerte des Zyklus hinaus begrenzen.

Die operativen Margen von 10,2% entsprechen dem langfristigen Rentabilitätsprofil von Brembo, das durch Preisdisziplin, einen hohen technischen Anteil und eine Kostenkontrolle unterstützt wird, die auch in der Mitte des Zyklus intakt bleibt.

3. Exit P/E Multiple: 11,8x

Die Bewertung des Unternehmens lag in der Regel zwischen dem 11-fachen und dem 14-fachen des Gewinns, was seine defensiven Eigenschaften innerhalb der Automobilzuliefererindustrie und die konsistente Cash-Generierung über alle Zyklen hinweg widerspiegelt.

Die derzeitige Stimmung der Anleger gegenüber den Automobilzulieferern bleibt vorsichtig, da die Investitionen in die Elektrifizierung, die Ungewissheit über das Volumen und die langsamere globale Produktion die Branchenmultiplikatoren belasten.

Eine mehrfache Expansion würde eine nachhaltige Volumenerholung oder strukturell höhere Margen erfordern, während das Abwärtsrisiko durch die Stärke der Marke Brembo und die Widerstandsfähigkeit des Aftermarkets gemildert wird.

Basierend auf den Konsensschätzungen der Straße ist ein 11,8-facher Exit-Multiplikator ein Gleichgewicht zwischen den historischen Handelsspannen, der normalisierten Gewinnqualität und der anhaltenden Zurückhaltung der Investoren gegenüber zyklischen Industriebewertungen.

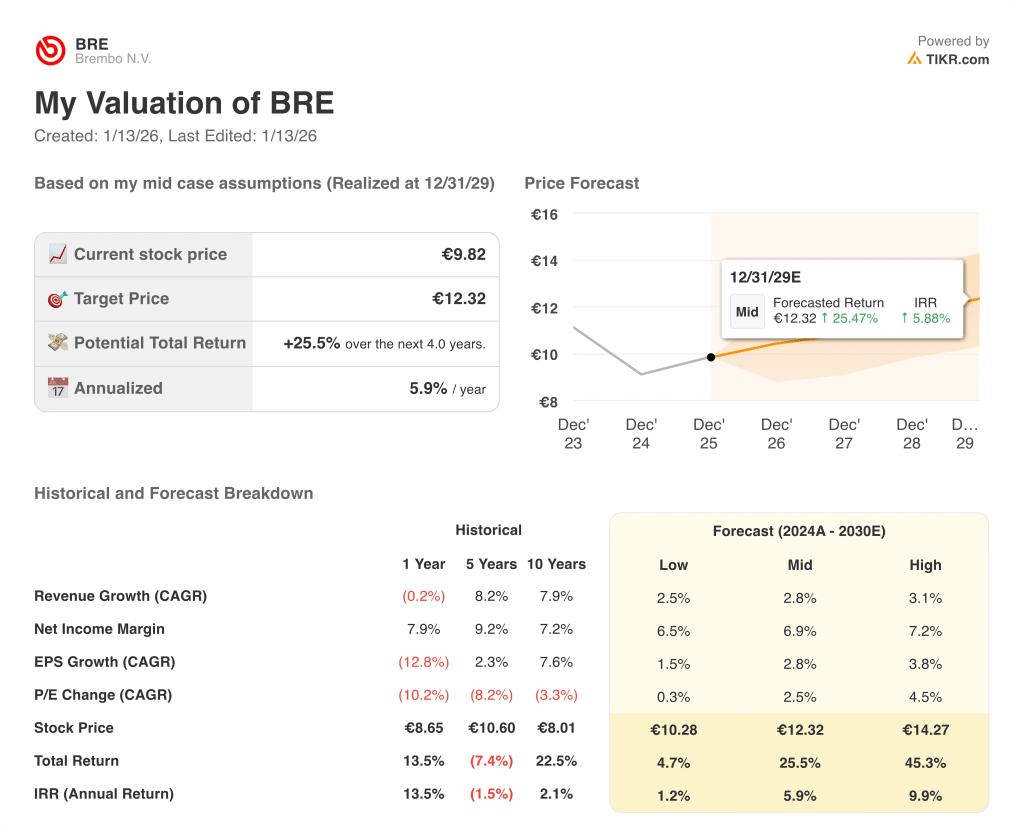

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse von Brembo hängen von den globalen Trends in der Fahrzeugproduktion, der Einführung von Premium-Bremskomponenten und der Kostendisziplin über die verschiedenen Zyklen hinweg ab, wodurch sich eine Reihe möglicher Pfade bis 2029 ergeben.

- Low Case: Wenn die Automobilnachfrage schwach bleibt und die OEM-Programme zurückhaltend bleiben, wächst der Umsatz um 2,5 %, die Margen halten sich bei 6,5 % und die Bewertung bleibt zurückhaltend, so dass die Rendite hauptsächlich an den allmählichen Gewinnfortschritt gebunden ist → 1,2 % annualisierte Rendite.

- Mittlerer Fall: Bei stabilen OEM-Kerngeschäften und intakter Nachfrage auf dem Ersatzteilmarkt liegt das Umsatzwachstum bei 2,8 %, die Margen verbessern sich in Richtung 6,9 % und eine stabile Bewertung unterstützt den gemessenen Wertzuwachs → 5,9 % annualisierte Rendite.

- High Case: Wenn sich die Durchdringung mit Premium-Inhalten beschleunigt und die Kostenkontrolle konstant bleibt, erreicht der Umsatz etwa 3,1 %, die Margen nähern sich 7,2 % und der Bewertungsdruck lässt nach, was stärkere Aktienkursgewinne ermöglicht → 9,9 % annualisierte Rendite.

Die Umsetzung der OEM-Programme, die Preisdisziplin und die Stabilität des Aftermarkets sind wichtiger als der makroökonomische Optimismus, da sich die inkrementellen Verbesserungen über den Zyklus hinweg stetig verstärken.

Wie viel Aufwärtspotenzial hat Brembo von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, so dass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!