Wichtigste Erkenntnisse:

- Ertragsbasis: Mediobanca erwirtschaftet einen Jahresumsatz von rund 3 Milliarden Euro, wobei Vermögensverwaltungs- und Beratungsgebühren für stabile Erträge sorgen, ohne dass ein aggressives Bilanzwachstum erforderlich ist.

- Gewinneffizienz: Operative Margen von nahezu 55 % unterstützen einen Nettogewinn von etwa 1 Mrd. € und unterstreichen ein kapitalschonendes Modell, das Gewinne effizient in ausschüttungsfähige Erträge umwandelt.

- Bewertungsspanne: Die Aktie wird zwischen dem 9-fachen und dem 12-fachen des Gewinns gehandelt, was die moderaten Wachstumserwartungen trotz konsistenter gebührengetriebener Rentabilität und begrenzter Kreditrisiken widerspiegelt.

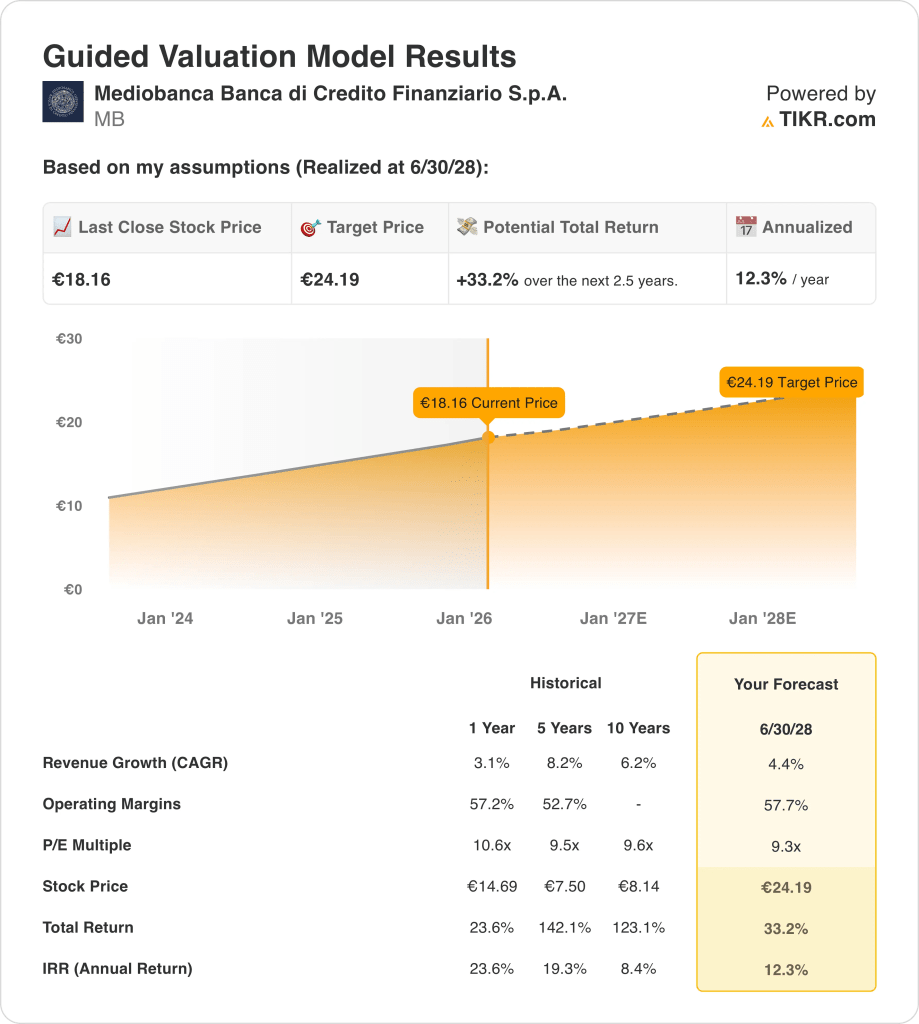

- Kursprognose: Auf der Grundlage eines Umsatzwachstums von 4,4 %, einer operativen Marge von 57,7 % und einem Exit-KGV von 9,3 impliziert das Modell ein Kursziel von 24 €, was einem Aufwärtspotenzial von rund 33 % in den nächsten 2,5 Jahren entspricht.

Mediobanca(MB) ist eine diversifizierte italienische Finanzgruppe, die sich auf Vermögensverwaltung, Verbraucherfinanzierung und Investmentbanking konzentriert und in einem europäischen Bankensektor tätig ist, der von normalisierten Zinssätzen und strengerer Kapitaldisziplin geprägt ist.

Im Dezember 2025 bekräftigte Monte dei Paschi di Siena das volle Vertrauen in CEO Luigi Lovaglio und bestätigte gleichzeitig die laufenden Arbeitsgruppen mit Mediobanca, die darauf abzielen, operative und strategische Synergien zu beschleunigen.

Die Mediobanca erwirtschaftete einen Umsatz von rund 3 Milliarden Euro, gestützt auf einen stabilen Zinsüberschuss und wachsende Beiträge aus dem Vermögensverwaltungs- und Beratungsgeschäft.

Der Nettogewinn erreichte rund 1 Milliarde Euro bei einer operativen Marge von nahezu 55%, was die Stärke des Asset-Light-Modells im Vergleich zu traditionellen, auf das Privatkundengeschäft ausgerichteten italienischen Banken widerspiegelt.

Auch wenn die Ertragsqualität und die Kapitalrenditen nach wie vor gut sind, spiegelt der Aktienkurs weiterhin die Vorsicht wider, die mit den Eigentümerwechseln und der Konsolidierungsdynamik zusammenhängt, was zu Spannungen zwischen den Fundamentaldaten und der Marktwahrnehmung führt.

Was das Modell über die Mediobanca-Aktie aussagt

Wir haben Mediobanca auf der Grundlage von Annahmen analysiert, die das gebührenorientierte Bankmodell, die kapitalschonende Struktur und die kontinuierlichen Kapitalerträge durch Dividenden und Rückkäufe widerspiegeln.

Auf der Grundlage eines jährlichen Umsatzwachstums von 4,4 %, einer operativen Marge von 57,7 % und einem KGV von 9,3 prognostiziert das Modell, dass die Aktie 24,19 € erreichen wird.

Dies impliziert eine Gesamtrendite von 33,2 % bzw. eine annualisierte Rendite von 12,3 % in den nächsten 2,5 Jahren bis 24,19 €.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die MB-Aktie verwendet:

1. Jährliches Ertragswachstum: 4.4%

Mediobanca erwirtschaftete einen Jahresumsatz von rund 3 Mrd. € und verzeichnete in den vergangenen fünf Jahren ein Wachstum von 6 % bis 8 %, das eher auf Vermögensverwaltungs- und Beratungsgebühren als auf eine Bilanzausweitung zurückzuführen ist.

Das jüngste Ertragswachstum verlangsamte sich auf etwa 3 %, da die Normalisierung der Zinssätze die Handelserträge reduzierte, aber die gebührenbasierten Segmente blieben stabil, so dass das künftige Wachstum auf wiederkehrenden Kundenaktivitäten beruht.

Das künftige Wachstum hängt von der fortgesetzten Ausweitung des Vermögensverwaltungs- und Konsumfinanzierungsvolumens ab, das durch ein begrenztes Wachstum des Kreditbuchs und ein normalisiertes Kapitalmarktumfeld ausgeglichen wird.

Die gepoolten Marktprognosen deuten auf ein Ertragswachstum von 4,4% hin, was Mediobancas wiederkehrende Gebühreneinnahmen, die moderate Konjunkturabhängigkeit und die begrenzte Abhängigkeit von der Bilanzausweitung widerspiegelt.

2. Operative Margen: 57.7%

Mediobanca hat stets mit Margen von über 50 % gearbeitet, was eine kapitalschonende Struktur widerspiegelt, bei der Beratung, Vermögensverwaltung und Versicherungsbeteiligungen die Ertragsgenerierung dominieren.

Die Margen blieben zuletzt nahe 57%, da Kostendisziplin und begrenzte Kreditrisiken schwächere Handelserträge und normalisierte Zinsmargen im europäischen Bankgeschäft ausglichen.

Die Aufrechterhaltung der Margen hängt von einem stabilen Gebührenmix und kontrollierten Betriebskosten ab, während zu den Risiken geringere Kapitalmarktaktivitäten oder höhere Compliance- und Personalkosten gehören.

Die Konsensprognosen der Analysten gehen von einer operativen Marge von 57,7 % aus, was einer normalisierten Rentabilität entspricht, die bequem innerhalb der historischen Bandbreite von Mediobanca liegt und einen starken operativen Leverage widerspiegelt.

3. Exit P/E Multiple: 9,3x

Mediobanca wurde in der Vergangenheit zu Gewinnmultiplikatoren zwischen dem 9-fachen und dem 11-fachen gehandelt, was eine stetige Rentabilität, hohe Kapitalerträge und ein begrenztes Bilanzrisiko widerspiegelt.

Die aktuelle Bewertung spiegelt die Zurückhaltung der Anleger gegenüber italienischen Finanztiteln wider, obwohl die Erträge und Dividenden beständig sind und die Multiplikatoren am unteren Ende der historischen Normen liegen.

Eine Ausweitung der Multiplikatoren würde eine stärkere Umsatzsteigerung oder eine Neubewertung des Sektors erfordern, während das Abwärtsrisiko durch die Kapitalstärke und die wiederkehrenden Gebühreneinnahmen begrenzt ist.

Die Konsensschätzungen der Marktteilnehmer unterstützen einen 9,3fachen Exit-Multiplikator, der mit einer stabilen Ausführung, gedämpften Wachstumserwartungen und einer Bewertungsdisziplin im Einklang mit der langfristigen Handelsgeschichte von Mediobanca steht.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Was passiert, wenn die Dinge besser oder schlechter laufen?

Mediobancas Ergebnisse hängen von der Beständigkeit der Gebühreneinnahmen, der Kreditqualität und der Kostenkontrolle in der Vermögensverwaltung und -beratung ab, was eine Reihe möglicher Wege bis 2031 eröffnet.

- Low Case: Wenn sich die Beratungsaktivitäten verlangsamen, das Konsumfinanzierungsgeschäft zurückhaltend bleibt und die Kosteneffizienz auf einem niedrigen Niveau verharrt, wachsen die Erträge um 3,7 %, die Nettomargen bleiben bei 35,2 % und die Bewertung bleibt begrenzt, so dass die Renditen von der Widerstandsfähigkeit der Erträge abhängen → 6,9 % annualisierte Rendite.

- Mittlerer Fall: Wenn sich die Kerngeschäftsfelder Wealth Management und Beratung wie erwartet entwickeln, das Ertragswachstum bei 4,1 % liegt, die Nettomargen sich in Richtung 37,6 % verbessern und die Bewertung sich stabilisiert, ermöglicht ein stetiges Ertragswachstum ein angemessenes Aufwärtspotenzial → 11,6 % annualisierte Rendite.

- High Case: Wenn die Beratungsvolumina zunehmen, sich die Ausführung im Konsumfinanzierungsgeschäft verbessert und die operative Disziplin gestärkt wird, erreichen die Erträge etwa 4,5 %, die Nettomargen nähern sich 39,2 % und der Bewertungsdruck lässt nach, was einen schnelleren Kursanstieg ermöglicht → 15,3 % annualisierte Rendite.

Die Umsetzung im gebührenbasierten Geschäft, die Kapitaldisziplin und die Kostenkontrolle sind wichtiger als das makroökonomische Timing, da die Ergebnisse eher von einer nachhaltigen Rentabilität als von einer Bilanzausweitung abhängen.

Wie viel Aufwärtspotenzial hat Mediobanca von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!