Die wichtigsten Erkenntnisse:

- Intel betreibt zwei Geschäfte gleichzeitig: Es entwirft eigene Chips und fertigt Chips für andere. Beide Hälften müssen getrennt bewertet werden, bevor man die Aktie als günstig oder teuer bezeichnen kann.

- CFO David Zinsner sagt, Intels neuester 18A-Fertigungsprozess verbessert die Ausbeute um etwa 7 % pro Monat und liegt etwa ein Quartal vor den internen Zielen. Der nächste Knoten, 14A, ist bereits weiter fortgeschritten als 18A zum gleichen Zeitpunkt.

- Die eigentliche Bewährungsprobe ist, ob externe Kunden tatsächlich Geld in Intels Fabriken investieren. Frühe Anzeichen, darunter eine Rack-Partnerschaft mit Foxconn und Kunden, die knappe Verpackungsmaterialien vorab bezahlen, deuten darauf hin, dass Interesse in echtes Geschäft umschlägt.

Jetzt live: Entdecken Sie, wie viel Potenzial Ihre Lieblingsaktien mit TIKRs neuem Bewertungsmodell haben könnten (Es ist kostenlos)>>>

Die Aktie von Intel (INTC) ist im vergangenen Jahr um fast 350 % gestiegen. Eine solche Bewegung bedeutet normalerweise eines von zwei Dingen: Entweder findet eine echte Wende statt, oder der Markt ist sich zu weit vorausgelaufen.

Bei einem Unternehmen wie Intel sind beide Möglichkeiten noch im Spiel. Dies ist keine einfache Wachstumsaktien-Geschichte. Es ist ein Unternehmen, das seine Zukunft darauf setzt, dass zwei Geschäfte gleichzeitig erfolgreich sind.

Um herauszufinden, welches Szenario eintritt, muss man verstehen, was Intel tatsächlich tut und was richtig laufen muss, damit die Wette aufgeht.

Sehen Sie, was Analysten aktuell über die INTC-Aktie denken (Kostenlos mit TIKR) >>>

Intel sind eigentlich zwei Unternehmen unter einem Ticker

Die meisten Chipunternehmen haben eine Aufgabe. Sie entwerfen entweder Chips wie Nvidia oder fertigen Chips für andere Unternehmen wie TSMC. Intel tut beides.

Das ist das alte Intel-Modell. Was sich geändert hat, ist, dass Intel seine Fabriken nun auch für externe Kunden öffnen will und im Wesentlichen zum Vermieter für die Designs anderer Chiphersteller werden möchte, während es weiterhin eigene Prozessoren baut und verkauft.

Intel-CEO Lip-Bu Tan hat dies als Full-Stack-Ansatz bezeichnet, und er hängt davon ab, das Vertrauen von Kunden zurückzugewinnen, die Intels Fabriken vor Jahren verlassen haben.

Das ist wichtig, weil sich ein Designgeschäft und ein Fabrikgeschäft finanziell überhaupt nicht ähnlich verhalten. Designgeschäfte können hohe Margen bei geringen Kapitalausgaben erzielen.

Fabrikgeschäfte benötigen enorme, kontinuierliche Investitionen, bevor sie überhaupt einen Gewinn erwirtschaften. Die Bewertung von Intel mit einer einzigen gemischten Zahl verschleiert mehr, als sie offenbart.

Warum die Bewertung von Intel als ein einziges Unternehmen Anleger in die Irre führt

Ein Unternehmen mitten in einer Wende kann gleichzeitig auf Basis historischer Zahlen günstig und auf Basis zukünftiger Zahlen teuer aussehen, und Intel ist ein Paradebeispiel.

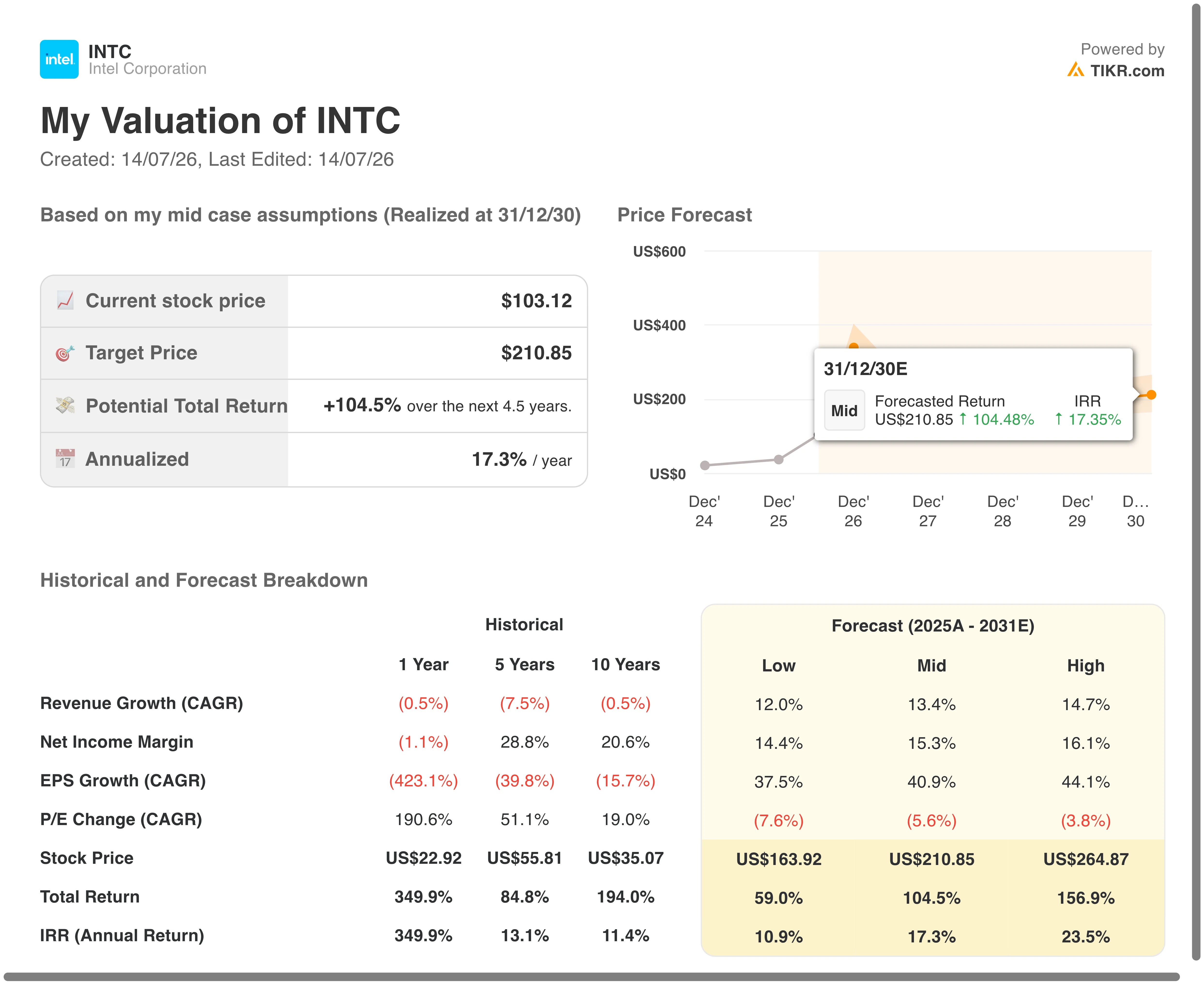

Laut Bewertungsdaten von TIKR.com hat die Intel-Aktie im vergangenen Jahr bereits fast 350 % Rendite erzielt – ein Szenario, das dasselbe Modell im Vergleich zu den historischen Renditen über fünf und zehn Jahre von 84,8 % bzw. 194,0 % als Ausreißer identifiziert.

Abhängig von den verwendeten Annahmen setzt TIKRs Modell den fairen Wert im Basisszenario irgendwo zwischen etwa 138 $ bis Ende 2028 und etwa 211 $ bis Ende 2030 an, was annualisierten Renditen zwischen etwa 12,7 % und 17,3 % entspricht.

Das ist eine große Spanne. Sie zeigt, dass sich der Markt noch nicht auf eine einzige Geschichte für Intel geeinigt hat. Der klügere Schritt ist, das Chipdesigngeschäft vom Foundry-Geschäft zu trennen und jedes nach seinen eigenen Vorzügen zu bewerten. Anschließend sollten die operativen Meilensteine verfolgt werden, die entweder das untere oder das obere Ende dieser Spanne rechtfertigen würden.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Die finanziellen Signale, die es zu verfolgen gilt

Finanzschätzungen von TIKR.com zeigen, dass Intels Umsatz voraussichtlich von 52,85 Mrd. $ im Jahr 2025 auf 98,96 Mrd. $ bis 2030 steigen wird, wobei das bereinigte Nettoergebnis im gleichen Zeitraum von unter 2 Mrd. $ auf über 30 Mrd. $ ansteigen soll.

Der Free Cash Flow ist aktuell die wichtigste Kennzahl. Intels Free Cash Flow belief sich 2025 auf -4,95 Mrd. $ und wird Schätzungen von TIKR.com zufolge 2026 voraussichtlich weiterhin negativ bleiben, bevor er 2027 positiv wird und bis 2030 auf über 20 Mrd. $ ansteigt.

Dieser Weg vom Cash-Burn zur Cash-Generierung ist das deutlichste Zeichen dafür, ob die Wende trägt.

Fertigungsmeilensteine sind das entscheidende Signal

Intel-CFO David Zinsner sagte Analysten auf der Global Technology Conference der Bank of America am 2. Juni, dass der 18A-Prozess des Unternehmens die Ausbeute um etwa 7 % pro Monat verbessert und dass Intel seine Rentabilitätsziele für 2027 wahrscheinlich um mindestens ein Quartal vorziehen wird.

Zinsner sagte auch, dass Intel weiterhin die Gewinnschwelle für sein Foundry-Geschäft bis Ende 2027 anstrebt und dass der nächste Prozess des Unternehmens, 14A, bereits weiter fortgeschritten ist als 18A zum gleichen Zeitpunkt der Entwicklung.

Auf der Technologiekonferenz von JPMorgan am 19. Mai sagte Tan, dass Intel in diesem Jahr ein 0,5-Entwicklungskit für 14A veröffentlicht habe, wobei ein ausgereifteres 0,9-Kit für externe Kunden etwa im Oktober vorgesehen sei.

Zeigen sich echte Kunden?

Fortschritte auf dem Papier bedeuten wenig, wenn Kunden nicht bereit sind, dafür zu bezahlen. Auf Intels COMPUTEX-Keynote am 1. Juni kündigte das Unternehmen eine Rack-Scale-Computing-Partnerschaft mit Foxconn an und hob bestehende Kooperationen mit SambaNova, Google und Ericsson hervor.

Zinsner wies darauf hin, dass Kunden zugestimmt haben, knappe fortschrittliche Verpackungsmaterialien, die mit Intels Technologie verbunden sind, vorab zu bezahlen, und nannte dies einen Beweis dafür, dass sie es ernst meinen. Diese Art von finanzieller Verpflichtung ist schwerer zu fälschen als eine Pressemitteilung.

Eine einfache Checkliste für die Beurteilung der Intel-Aktie

Bevor Sie entscheiden, ob Intel eine Wende oder eine Falle ist, sollten Sie drei Dinge beobachten: Wird der Free Cash Flow tatsächlich wie geplant positiv? Werden die Zielvorgaben für die Fertigungsausbeute eingehalten oder übertroffen, nicht nur versprochen? Und investieren externe Kunden echtes Geld in Intels Fabriken, nicht nur unterstützende Zitate?

Wenn sich diese drei Punkte gemeinsam weiter verbessern, hat die Wende Substanz. Wenn einer davon ins Stocken gerät, könnte der jüngste Kursanstieg der Aktie mehr gute Nachrichten einpreisen, als Intel bisher geliefert hat.

Schätzen Sie den fairen Wert eines Unternehmens sofort (Kostenlos mit TIKR) >>>

Wie viel Potenzial hat die Intel-Aktie von hier aus?

Mit TIKRs neuem Bewertungsmodell-Tool können Sie den potenziellen Aktienkurs einer Aktie in weniger als einer Minute schätzen.

Alles, was benötigt wird, sind drei einfache Eingaben:

- Umsatzwachstum

- Betriebsmargen

- Exit-KGV

Wenn Sie nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus und gibt Ihnen so einen schnellen, zuverlässigen Ausgangspunkt.

Daraus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrenditen unter Bull-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unterbewertet oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (Kostenlos mit TIKR) >>>

Auf der Suche nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardärs-Investoren kaufen , damit Sie dem Smart Money folgen können.

- Analysieren Sie Aktien in nur 5 Minuten mit TIKRs All-in-One, benutzerfreundlicher Plattform.

- Je mehr Steine Sie umdrehen… desto mehr Chancen werden Sie entdecken. Durchsuchen Sie 100.000+ globale Aktien, globale Top-Investoren-Portfolios und mehr mit TIKR.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Content-Team gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf Basis der Investitionsdaten des TIKR Terminals und der Schätzungen von Analysten. Unsere Analyse umfasst möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Positionen in den genannten Aktien. Vielen Dank fürs Lesen und frohes Investieren!