Wichtige Kennzahlen für Dollar General-Aktien

- Performance am Montag: 4%

- 52-Wochen-Spanne: $95 bis $158

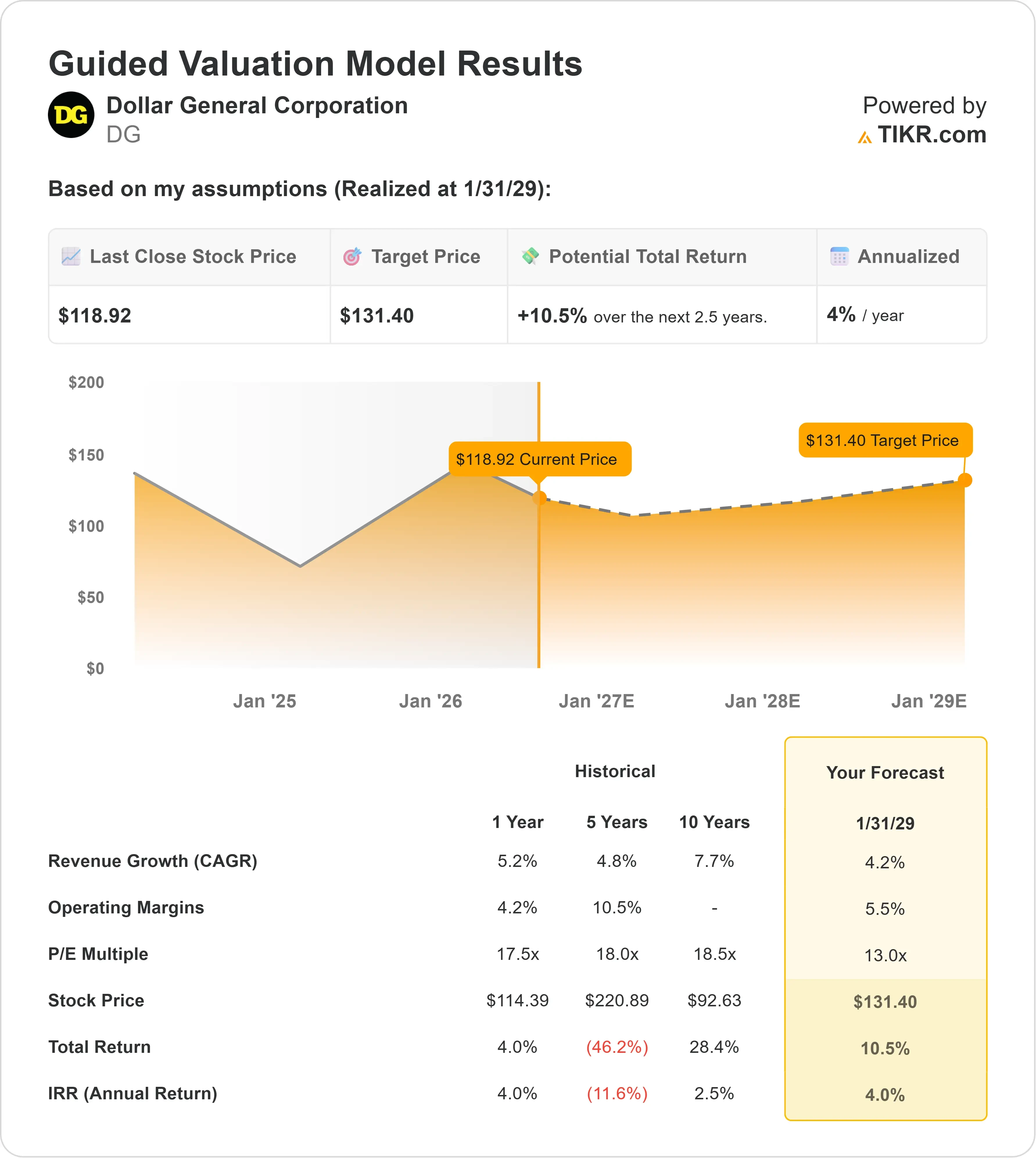

- Zielpreis laut Bewertungsmodell: Rund $131

- Impliziertes Aufwärtspotenzial: Rund 6%

Analysieren Sie Ihre Lieblingsaktien wie Dollar General mit TIKR (kostenlos) >>>

Was ist passiert?

Die Aktie von Dollar General stieg am Montag um 3,8%, aufgerundet 4%, und schloss nahe $123 pro Aktie, womit sie ihren dritten Gewinn in Folge verbuchte. Die Aktie legte zu, während der S&P 500 um 0,8% fiel, was ein erneutes Interesse an der Erholung von Dollar General zeigt, da Anleger bewerteten, ob ein stärkerer wertorientierter Kundenverkehr zu nachhaltigem Gewinnwachstum führen kann.

Die Aktie stieg, als Anleger zu Dollar Generals erhöhter Gewinnprognose, sich erholenden Margen und der Fähigkeit zurückkehrten, mehr Käufer aus allen Einkommensschichten anzuziehen. Die Nettoumsätze stiegen im ersten Quartal um 3,4% auf $10,8 Milliarden, die Umsätze in bestehenden Filialen (Same-Store Sales) stiegen um 2,0%, das Betriebsergebnis (Operating Profit) stieg um 10,8% auf $638,5 Millionen und der Gewinn je Aktie (EPS) stieg um 12,4% auf $2,00. Geringere Inventarschwund (Shrink), weniger beschädigte Ware und höhere Warenaufschläge (Markups) erhöhten die Bruttomarge um 65 Basispunkte, was zeigt, dass eine stärkere Bestandsführung und Filialausführung es ermöglichen, dass das Gewinnwachstum das Umsatzwachstum übertrifft.

Dollar General erhöhte seine EPS-Prognose für das Geschäftsjahr 2026 auf $7,20 bis $7,45 von zuvor $7,10 bis $7,35, während die prognostizierte Nettoumsatzwachstumsrate von 3,7% bis 4,2% beibehalten wurde. CFO Donny Lau sagte, dass "der Preis im ersten Quartal wirklich kein bedeutender Treiber war", was bedeutet, dass die Margenverbesserung hauptsächlich auf stärkere Warenaufschläge, geringeren Schwund und weniger Bestandsschäden zurückzuführen war und nicht auf breite Preiserhöhungen. Der Lieferservice trug auch etwa 70 Basispunkte zum Wachstum der vergleichbaren Umsätze bei, wird von rund 18.000 Filialen aus betrieben und generiert größere Warenkörbe als der durchschnittliche Einkauf vor Ort.

Dollar Tree bleibt Dollar Generals nächstgelegener börsennotierter Wettbewerber und bietet einen nützlichen Benchmark für die Erholung. Die Nettoumsätze von Dollar Tree stiegen im letzten Quartal um 7,2%, die vergleichbaren Umsätze stiegen um 3,5% und die Betriebsmarge (Operating Margin) weitete sich um 120 Basispunkte aus, während Dollar General ein Umsatzwachstum von 3,4%, ein Wachstum der vergleichbaren Umsätze von 2,0% und einen Anstieg der Betriebsmarge um 40 Basispunkte meldete. Allerdings verzeichnete Dollar General ein positives Kundenverkehrswachstum von 1,4%, während der Kundenverkehr von Dollar Tree um 1,0% zurückging, da die durchschnittlichen Ausgaben pro Besuch um 4,5% stiegen. Dies zeigt, dass DGs jüngste Fortschritte dadurch unterstützt wurden, dass mehr Käufer angezogen wurden, und nicht hauptsächlich auf größere Einkäufe angewiesen waren.

Bewerten Sie Dollar General sofort (Kostenlos mit TIKR) >>>

Ist Dollar General fair bewertet?

Unter den Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum (CAGR): Rund 4%

- Betriebsmargen: Rund 6%

- KGV am Ende des Betrachtungszeitraums (Exit P/E Multiple): 13x

Die Umsatzannahme spiegelt ein niedriges einstelliges Wachstum der Umsätze in bestehenden Filialen, 450 geplante Filialeröffnungen in den USA und eine fortgesetzte Expansion des Lieferservices wider, nicht jedoch eine deutliche Beschleunigung der Konsumausgaben.

Die Margenverbesserung hängt von weiteren Reduzierungen bei Schwund und beschädigter Ware, stärkeren Produktaufschlägen, Produktivitätssteigerungen in der Lieferkette und dem Wachstum des DG Media Network ab, das Werbeeinnahmen generiert, indem es Konsumgütermarken hilft, Dollar General-Käufer zu erreichen.

Dollar Generals 2.000 "Project Renovate"-Umbauten und 2.250 "Project Elevate"-Upgrades könnten die Produktivität in reifen Filialen verbessern, wobei das Management eine jährliche Steigerung der vergleichbaren Umsätze von rund 6% bzw. 3% anpeilt.

Das EBIT-Diagramm unterstützt die Erholungsthese, wobei das Betriebsergebnis voraussichtlich von etwa $2,2 Milliarden im Geschäftsjahr 2026 auf rund $3,1 Milliarden bis zum Geschäftsjahr 2031 steigen wird, da sich die Margen von etwa 5% auf die im Modell angenommene 6% erholen.

Basierend auf einem Modellziel von rund $131 gegenüber dem Schlusskurs am Montag nahe $123 erscheint Dollar General fair bewertet mit einem Aufwärtspotenzial von rund 6%. Stärkere Renditen hängen somit von nachhaltigem Kundenverkehr, erfolgreichen Umbauten und einer fortgesetzten Margenerholung ab und nicht von einer Bewertungsausweitung (Multiple Expansion).

Wie viel Aufwärtspotenzial hat die DG-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Dollar General – oder was jede Aktie wert sein könnte – in weniger als einer Minute mit dem neuen Bewertungsmodell-Tool von TIKR schätzen.

Alles, was benötigt wird, sind drei einfache Eingaben:

- Umsatzwachstum

- Betriebsmargen

- KGV am Ende des Betrachtungszeitraums (Exit P/E Multiple)

Daraus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrenditen unter Bull-, Basis- und Bär-Szenarien, sodass Sie schnell sehen können, ob eine Aktie unterbewertet oder überbewertet aussieht.

Wenn Sie unsicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus und gibt Ihnen so einen schnellen, zuverlässigen Ausgangspunkt.

Bewerten Sie Dollar General in weniger als 60 Sekunden mit TIKR (kostenlos) >>>