Wichtige Daten zur Home Depot-Aktie

- Performance der letzten Woche: -2,8%

- 52-Wochen-Spanne: $320 bis $427

- Bewertungsmodell Kursziel: $429

- Implizites Aufwärtspotenzial: 33,2% über 2,8 Jahre

Bewerten Sie Ihre Lieblingsaktien wie Home Depot mit 5-Jahres-Analystenprognosen unter Verwendung des neuen Bewertungsmodells von TIKR (kostenlos) >>>

Was ist passiert?

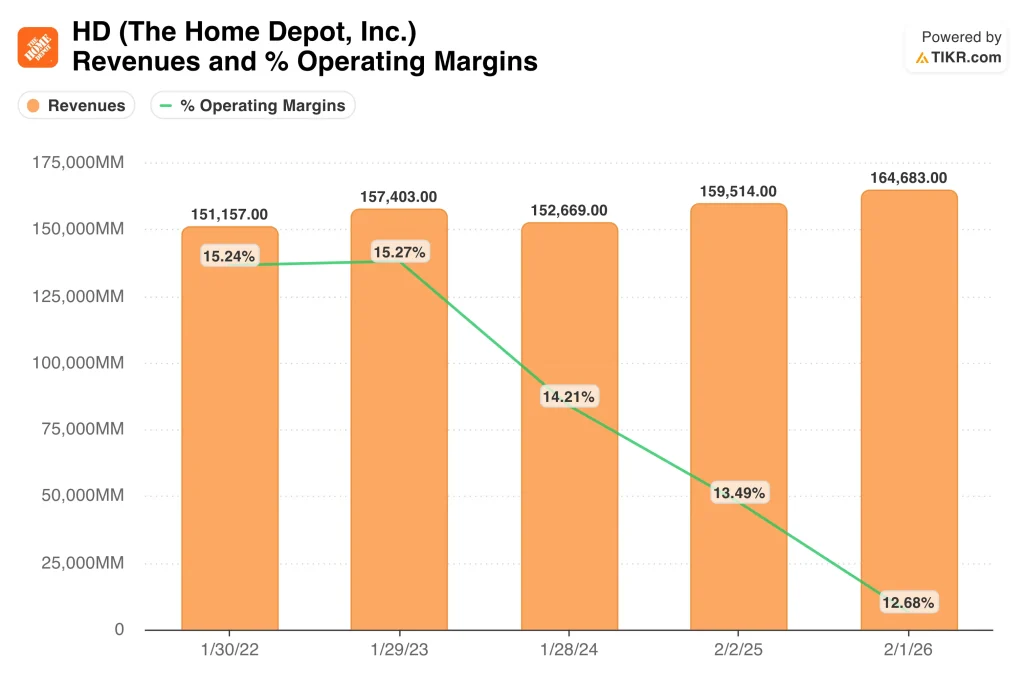

Das Home Depot (HD) ist unter Druck geraten, da die Anleger die stabile Nachfrage mit der schwachen Entwicklung im Wohnungsbau abwägen. Im Februar meldete das Unternehmen für das vierte Quartal einen Umsatz von 38,2 Mrd. $, der leicht über den Schätzungen lag, während der Umsatz für das Geschäftsjahr 2025 um 3,2 % auf 164,7 Mrd. $ stieg. Der Nettogewinn sank jedoch von 14,8 Mrd. USD im Vorjahr auf 14,2 Mrd. USD, so dass sich der Markt eher auf das schwächere Gewinnwachstum als auf die Umsatzsteigerung konzentrierte.

Das Management schlug auch einen vorsichtigen Ton in Bezug auf den Wohnungsmarkt an. CEO Ted Decker sagte, die Ergebnisse des vierten Quartals spiegelten "die anhaltende Unsicherheit der Verbraucher und den Druck auf den Wohnungsmarkt" wider, obwohl er hinzufügte, dass die zugrunde liegende Nachfrage, bereinigt um Stürme, im Jahresverlauf relativ stabil war. Dies ist von Bedeutung, da die größten Kategorien von Home Depot, insbesondere große Umbauten und private Projekte, immer noch stark vom Umsatz im Wohnungsbau und vom Verbrauchervertrauen abhängen.

Gleichzeitig drängte Home Depot weiter in den Markt der professionellen Bauunternehmer. Am 24. März vereinbarte die Vertriebseinheit SRS Distribution die Übernahme des HLK-Vertriebshändlers Mingledorff's, wodurch eine neue vertikale Sparte hinzukam und der gesamte adressierbare Markt von Home Depot auf 1,2 Billionen US-Dollar anstieg. Anfang März führte das Unternehmen außerdem eine Echtzeitverfolgung für große und sperrige Lieferungen ein, die den Pro-Kunden helfen soll, Baustellen effizienter zu verwalten.

Die jüngste Entwicklung der Aktien sieht also weniger nach einem Zusammenbruch des Geschäfts aus als vielmehr nach einer Neubewertung der kurzfristigen Erwartungen. Home Depot eröffnet in diesem Jahr immer noch 12 neue Filialen in den USA, aber die Anleger erinnern sich auch an die Entscheidung vom Januar, 800 Stellen im Unternehmen zu streichen und eine vollständige Rückkehr ins Büro zu verlangen. Diese Mischung aus Expansion und Effizienz zeigt dem Markt, dass das Unternehmen zwar immer noch wächst, dies aber in einem nach wie vor uneinheitlichen Nachfrageumfeld tut.

Sehen Sie sich die Wachstumsprognosen und Kursziele der Analysten für Home Depot an (kostenlos) >>>

Ist die HD-Aktie unterbewertet?

Unter den Annahmen des Bewertungsmodells, die bis zum 31.12.28 realisiert wurden, wird die Aktie wie folgt modelliert:

- Umsatzwachstum (CAGR): 4,2%

- Operative Margen: 13.2%

- Exit P/E Multiple: 21,4x

Auf der Grundlage dieser Eingaben schätzt das Modell ein Kursziel von 428,53 $, was ein Gesamtaufwärtspotenzial von 33,2 % gegenüber dem aktuellen Aktienkurs und eine annualisierte Rendite von 10,6 % über die nächsten 2,8 Jahre bedeutet.

Home Depot ist nicht besonders billig, aber auch nicht überbewertet, wenn das Unternehmen zu einem stetigeren Wachstum zurückkehren kann. Die Aktie wird mit dem 22,6-fachen des LTM-Gewinns gehandelt, während das Bewertungsmodell ein 21,4-faches Exit-KGV verwendet. Das bedeutet, dass der Fall eher mit operativer Ausführung und bescheidenem Wachstum zusammenhängt als mit einer aggressiven Multiple-Expansion-Story.

Die aktuellen Fundamentaldaten stützen diese Ansicht. Der Umsatz erreichte im Geschäftsjahr 2025 164,7 Mrd. USD, und der vergleichbare Umsatz stieg nur um 0,3 %, während die operative Marge von 13,5 % im Vorjahr auf 12,7 % fiel. Mit anderen Worten: Home Depot erwirtschaftet immer noch enorme Umsätze, aber der Druck auf die Margen und die langsamere Projektnachfrage sorgen für ein gedämpftes Ertragswachstum.

Auch der Cashflow hat sich gegenüber früheren Spitzenwerten abgekühlt. Der operative Cashflow sank im Geschäftsjahr 2025 auf 16,3 Mrd. USD, und der freie Cashflow fiel von 16,3 Mrd. USD im Vorjahr auf 12,6 Mrd. USD. In der Zwischenzeit stieg die Nettoverschuldung auf etwa 64,5 Mrd. $, was insofern von Bedeutung ist, als eine höhere Verschuldung die Flexibilität einschränken kann, wenn die Nachfrage länger schwach bleibt.

Dennoch bleibt der Vorteil von Home Depot klar. Dank seiner Größe, seiner Lieferkette und seiner Geschäftsbeziehungen zu den Profis kann das Unternehmen seine Gewinnspannen besser verteidigen als kleinere Konkurrenten, und dank SRS ist das Unternehmen stärker im Fachhandel vertreten. Aus diesem Grund geht das Bewertungsmodell nur von einem Umsatzwachstum im mittleren einstelligen Bereich und ungefähr stabilen Margen aus und nicht von einer dramatischen Erholung.

Was treibt die HD Aktie in der Zukunft?

Der nächste wichtige Katalysator sind die Ergebnisse für das erste Quartal 2027, die im Mai erwartet werden. Die Anleger werden sich darauf konzentrieren, ob sich die vergleichbaren Umsätze zu verbessern beginnen und ob die Nachfrage im Frühjahr stark genug ist, um die Prognosen des Unternehmens für das Geschäftsjahr 2026 zu unterstützen. Home Depot rechnet mit einem Gesamtumsatzwachstum von etwa 2,5 % bis 4,5 %, einem Anstieg des vergleichbaren Umsatzes von gleichbleibend bis 2,0 % und einem Wachstum des verwässerten Gewinns je Aktie von gleichbleibend bis 4,0 %.

Der Wohnungsmarkt bleibt der größte externe Treiber. Das Management hat erklärt, dass die Unsicherheit der Verbraucher und der Druck auf den Wohnungsmarkt die Nachfrage immer noch beeinflussen, und das ist wichtig, weil große Renovierungsprojekte in der Regel mit dem Verkauf von Häusern, den Hypothekenzinsen und dem Vertrauen der Hausbesitzer mitziehen. Wenn dieser Druck nachlässt, könnten sich die größeren Produktkategorien von Home Depot schneller erholen als die Ausgaben für grundlegende Wartungsarbeiten.

Profikunden sind ein weiterer wichtiger Hebel. Die Übernahme von Mingledorff erweitert SRS in den HLK-Vertrieb, und das neue Lieferverfolgungssystem von Home Depot ist auch für Bauunternehmer konzipiert, die große Aufträge und enge Projektzeitpläne verwalten. Diese Schritte sind wichtig, da die Nachfrage von Profis in der Regel größer, wiederkehrender und weniger werblich ist als der Heimwerkerverkehr.

Schließlich werden die Anleger auch die Kapitalallokation und das Wachstum der Filialen im Auge behalten. Home Depot hat seine vierteljährliche Dividende auf 2,33 $ erhöht, plant im Geschäftsjahr 2026 etwa 15 neue Filialen und investiert weiterhin in sein Netzwerk, auch wenn es an anderer Stelle die Kosten senkt. Der nächste Schritt bei HD hängt also wahrscheinlich davon ab, ob diese Investitionen den immer noch schleppenden Wohnungsbauzyklus ausgleichen und die stabile Nachfrage in ein besseres Ertragswachstum verwandeln können.

Schätzen Sie sofort den fairen Wert eines Unternehmens (kostenlos mit TIKR) >>>

Sollten Sie in Home Depot investieren?

Die einzige Möglichkeit, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie HD auf, und Sie sehen die historischen Finanzdaten der letzten Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um HD zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie für Ihre eigene Entscheidung benötigen.

Analysieren Sie die Home Depot Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!