Wichtigste Erkenntnisse:

- Bewertungsanker: CVS-Aktien werden zu 81 $ gehandelt, mit einem modellierten fairen Wert von 98 $, basierend auf normalisierten Gewinnen und einer stetigen Nachfrage im Gesundheitswesen.

- Kursprojektion: Die Aktie von CVS Health Corporation könnte bei einem Umsatzwachstum von 5 % und einem 10-fachen Gewinnmultiplikator bis 2027 98 $ erreichen.

- Mögliche Gewinne: Bei einer Stabilisierung der Margen und einer Verbesserung des Cashflows ergibt sich ein Aufwärtspotenzial von insgesamt 20 % gegenüber dem aktuellen Kurs von 81 $.

- Jährliche Rendite: Das Modell deutet auf eine jährliche Rendite von ca. 10 % in den nächsten 2 Jahren hin, die auf die Erholung der Erträge zurückzuführen ist.

Die CVS Health Corporation(CVS) betreibt Versicherungen, Apothekenleistungen und Einzelhandelsapotheken, die in den Vereinigten Staaten einen LTM-Umsatz von rund 392 Milliarden US-Dollar erwirtschafteten.

Die Aktie zog im Januar 2026 die Aufmerksamkeit auf sich, nachdem der US-Gesetzgeber kartellrechtliche Bedenken geäußert hatte, wodurch sich das regulatorische Risiko erhöhte, ohne dass sich die kurzfristige Geschäftstätigkeit änderte.

CVS Health erwirtschaftete ein LTM-Betriebsergebnis von 10 Mrd. USD mit einer operativen Marge von fast 3 %, was den Kostendruck im Gesundheitswesen und die Beschränkungen bei der Kostenerstattung widerspiegelt.

Der Marktwert von CVS beläuft sich auf fast 105 Milliarden US-Dollar, wobei das Wachstum von der Zahl der Versicherungsanmeldungen, dem Apothekenvolumen und einer stärkeren Integration der Dienstleistungen abhängt.

Während sich die Einnahmen und Gewinne stabilisieren, wird die CVS-Aktie bei 81 $ gehandelt, was offen lässt, ob die aktuelle Bewertung Ausführungsrisiken oder das Potenzial für eine Gewinnerholung widerspiegelt.

Was das Modell über die CVS Health-Aktie aussagt

Wir haben die CVS Health-Aktie anhand von Annahmen bewertet, die sich auf die Größenordnung der Versicherungen, die Integration der Apotheken und die Erholung der Margen über die verschiedenen Plattformen des Unternehmens beziehen.

Auf der Grundlage eines Umsatzwachstums von 5,1 %, einer operativen Marge von 3,9 % und einem Exit-Multiple von 10,4 prognostiziert das Modell, dass CVS 97,74 $ erreicht.

Dies impliziert eine Gesamtrendite von 19,9 % bzw. eine annualisierte Rendite von 9,8 % in den nächsten 1,9 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwarteten Renditen der Aktie berechnen.

Die folgenden Annahmen haben wir für die CVS-Aktie verwendet:

1. Umsatzwachstum: 5,1%

Die CVS-Aktie verzeichnete ein Umsatzwachstum von 4 % innerhalb eines Jahres und von 8 % innerhalb von fünf Jahren durch die Ausweitung des Versicherungsumfangs und des Apothekenvolumens.

Das jüngste Wachstum spiegelt eine Stabilisierung nach der akquisitionsbedingten Volatilität wider, wobei Health Care Benefits und Apothekendienste zu einer besser vorhersehbaren Umsatzentwicklung beitragen.

Das künftige Wachstum wird weiterhin durch die Aufnahme von Medicare Advantage-Versicherten und die Inanspruchnahme von Apotheken unterstützt, während die regulatorische Kontrolle und der Preisdruck das Beschleunigungspotenzial begrenzen.

cDie Markterwartungen deuten auf ein Umsatzwachstum von 5,1 % hin, das einen Ausgleich zwischen stabiler Nachfrage im Gesundheitswesen und Erstattungsdruck schafft und eine annualisierte Rendite von etwa 9,8 % ermöglicht.

2. Operative Margen: 3.9%

Die Margen der CVS Health-Aktie lagen in der Vergangenheit bei durchschnittlich 5 %, sanken jedoch aufgrund höherer medizinischer Kosten, Nutzungsdruck und Verschiebungen im Versicherungsmix.

Die Margen stehen unter dem Druck von Nutzungs- und Integrationskosten, die teilweise durch die Größe der Apotheken und die Kostendisziplin in den Einzelhandels- und PBM-Einheiten ausgeglichen werden.

Die Normalisierung hängt von der Kontrolle der medizinischen Kosten und einer verbesserten Preisgestaltung der Versicherungen ab, während die Lohninflation und die Erstattungsobergrenzen die kurzfristige Margenausweitung begrenzen.

Die Konsensprognosen gehen von einer operativen Marge von 3,9 % aus, was eine konservative Normalisierung widerspiegelt, die sich an der jüngsten Rentabilität orientiert und eine annualisierte Rendite von etwa 9,8 % gewährleistet.

3. Exit P/E Multiple: 10,4x

Die CVS-Aktie wurde in der Vergangenheit in der Nähe des 10- bis 11-fachen des Gewinns gehandelt, was auf das reife Wachstum, das regulatorische Risiko und die kapitalintensiven Gesundheitsaktivitäten zurückzuführen ist.

Die aktuelle Bewertung beinhaltet Vorsicht im Hinblick auf die kartellrechtliche Prüfung, die Volatilität der Versicherungsmargen und das langfristige Erstattungsrisiko bei staatlich geförderten Programmen.

Die Stabilität des Kurses hängt eher von der Konsistenz der Erträge und der Kontrolle der medizinischen Kosten ab als von einer Wachstumsbeschleunigung oder einem Stimmungsumschwung der Anleger.

Die Annahmen für die Preisgestaltung an der Börse basieren auf einem 10,4-fachen Exit-Multiple, der die normalisierten Erträge widerspiegelt und ein Kursziel von 97,74 $ bei einer Gesamtrendite von 19,9 % impliziert.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Die Ergebnisse der CVS-Aktie hängen von den Trends bei der Inanspruchnahme des Gesundheitswesens, der Erstattungsdisziplin und der Umsetzung in den Bereichen Versicherung, Apothekendienstleistungen und Einzelhandel bis 2029 ab.

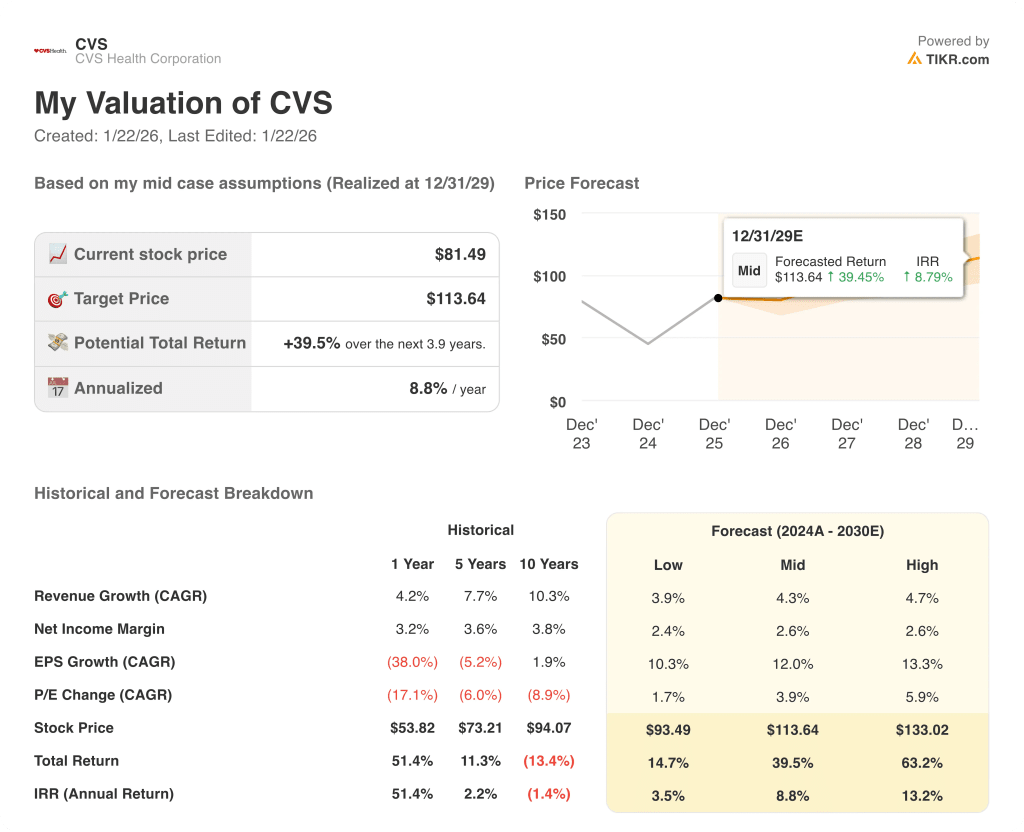

- Niedriger Fall: Angesichts des Erstattungsdrucks und der gedämpften Leistungsentwicklung wächst der Umsatz um 3,9 % und die Margen bleiben bei 2,4 % → 3,5 % annualisierte Rendite.

- Mittlerer Fall: Bei stabiler Kernversicherung und stabiler Entwicklung der Apothekendienstleistungen liegt das Umsatzwachstum bei 4,3 % und die Margen bei 2,6 % → 8,8 % annualisierte Rendite.

- High Case: Wenn sich die Leistungsmargen erholen und die Kostenkontrolle anhält, erreichen die Einnahmen etwa 4,7 % und die Margen nähern sich 2,6 % → 13,2 % annualisierte Rendite.

Das Mid-Case-Ziel von 113,64 $ ist durch eine stetige Umsetzung in allen Segmenten und eine Erholung der Erträge erreichbar, ohne dass man sich auf eine multiple Expansion oder Marktbegeisterung verlassen muss.

Wie viel Aufwärtspotenzial hat die Aktie noch?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit P/E-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu bieten.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR nicht als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind und auch keine Empfehlungen zum Kauf oder Verkauf von Aktien darstellen. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!