Wichtigste Erkenntnisse:

- Global Payments kündigte im April 2025 die Übernahme von Worldpay von GTCR für 24,25 Mrd. USD an und schuf damit eine der weltweit größten Plattformen für Zahlungstechnologien, so Reuters.

- Der bereinigte Gewinn je Aktie für das vierte Quartal 2025 von 3,18 $ übertraf die Konsensschätzung von 3,16 $, und die Aktie stieg aufgrund einer starken Prognose für das Gesamtjahr 2026 (Reuters).

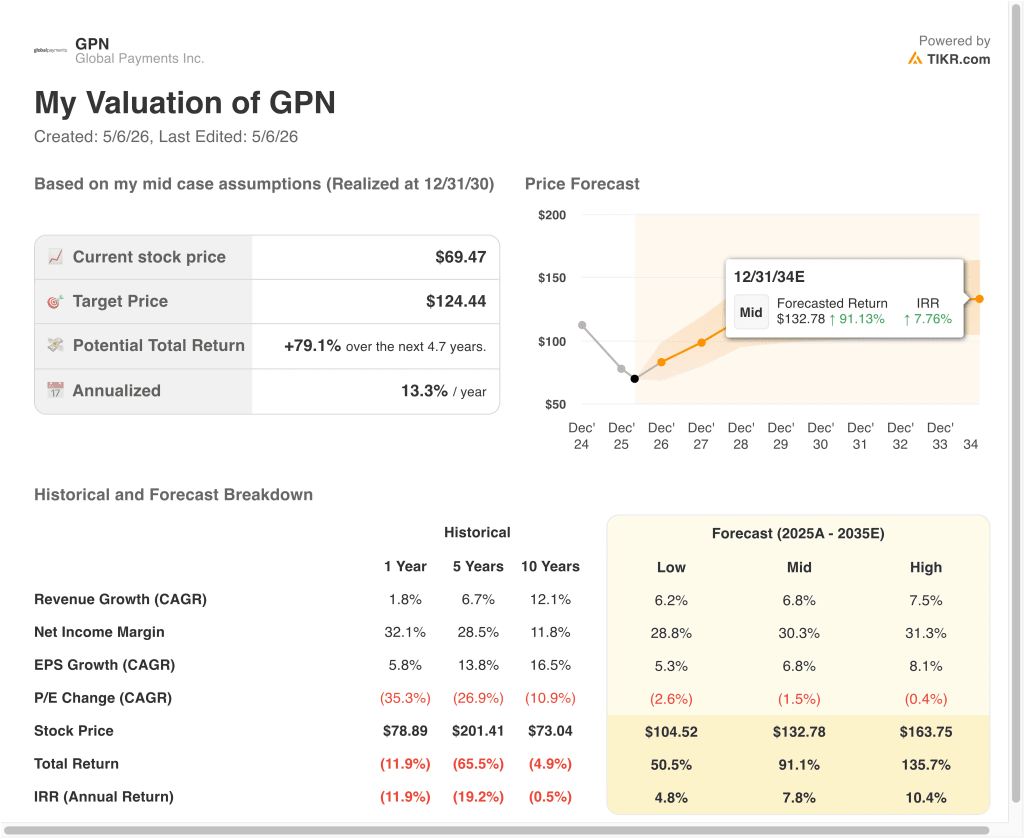

- Die GPN-Aktie wird bei 69 $ gehandelt und liegt damit in der Nähe ihres 52-Wochen-Tiefs von 62 $, während die Analysten im Konsens ein Kursziel von 96 $ angeben.

- Das Modell geht davon aus, dass die GPN-Aktie bis Ende 2028 bei einem Umsatzwachstum von 10,0 %, einer operativen Marge von 43,1 % und einem Kurs-Gewinn-Verhältnis von 5,1 von 69 $ auf rund 108 $ pro Aktie steigen könnte.

- Dies entspräche einer Gesamtrendite von 55,5 % bzw. 18,1 % auf Jahresbasis in den nächsten 2,7 Jahren.

Was ist passiert?

Global Payments Inc. (GPN) meldete ein besser als erwartetes bereinigtes Ergebnis für das vierte Quartal 2025 und hob seine Prognose für das Gesamtjahr 2026 an. Der bereinigte Gewinn pro Aktie lag bei $3,18 und übertraf damit den IBES-Konsens von $3,16, wie Reuters berichtet. Die Aktien stiegen nach der Bekanntgabe des Ergebnisses stark an, haben diese Gewinne jedoch inzwischen wieder abgegeben. Zusammen mit dem Ergebnisbericht gab das Unternehmen auch eine Ermächtigung zum Rückkauf von Aktien im Wert von 2,5 Milliarden Dollar bekannt.

Das Unternehmen für Zahlungstechnologie schloss 2025 eine der größten Transaktionen in diesem Sektor ab und erwarb Worldpay von der Private-Equity-Firma GTCR für 24,25 Milliarden Dollar. Worldpay ist ein globaler Zahlungsabwickler mit beträchtlicher Größe in Europa und Nordamerika.

Durch den Zusammenschluss entsteht eine der größten Zahlungsplattformen nach Transaktionsvolumen weltweit. Die Übernahme wurde jedoch von der britischen Wettbewerbs- und Marktaufsichtsbehörde (CMA) unter die Lupe genommen, die den Zusammenschluss wegen möglicher Wettbewerbsbedenken untersucht.

Elliott Management, eine prominente aktivistische Investmentfirma, hat im Jahr 2025 eine bedeutende Beteiligung an GPN aufgebaut. Die Beteiligung von Elliott ist in der Regel ein Zeichen für den Druck auf operative Verbesserungen oder strategische Veränderungen. Der Einstieg der Firma hat die Aufmerksamkeit der Investoren auf die kurzfristige Umsetzung von GPN erhöht. Das Management hat darauf reagiert, indem es seinen strategischen Fokus auf hochwertige Software- und Zahlungslösungen verschärft hat.

Die Aktie wird derzeit in der Nähe ihres 52-Wochen-Tiefs von 62 $ gehandelt, und der Abstand zum Konsensziel der Analysten von 96 $ ist erheblich. Die Anleger kalkulieren das Ausführungsrisiko im Zusammenhang mit der Integration von Worldpay und die regulatorische Unsicherheit in Großbritannien ein. Die potenziellen Synergien aus der Kombination zweier großer Zahlungsplattformen sind jedoch beträchtlich.

Aus diesem Grund könnte die GPN-Aktie bis 2028 hohe Renditen erzielen, wenn die Integration planmäßig verläuft und sich die Margen wie erwartet erholen.

Was das Modell über die GPN-Aktie aussagt

Wir haben das Aufwärtspotenzial der Global Payments-Aktie auf der Grundlage der transformativen Worldpay-Akquisition, der wachsenden Software- und Zahlungslösungsumsätze und der starken Free-Cashflow-Generierung des Unternehmens, die aktive Kapitalrückflüsse an die Aktionäre unterstützt, analysiert.

Auf der Grundlage von Schätzungen eines jährlichen Umsatzwachstums von 10,0 %, einer operativen Marge von 43,1 % und eines normalisierten KGV-Multiplikators von 5,1 geht das Modell davon aus, dass die Aktie von Global Payments von 69 $ auf rund 108 $ pro Aktie steigen könnte.

Dies entspräche einer Gesamtrendite von 55,5 % bzw. einer annualisierten Rendite von 18,1 % in den nächsten 2,7 Jahren.

Unsere Bewertungsannahmen

Mit dem Bewertungsmodell von TIKR können Sie Ihre eigenen Annahmen für das Umsatzwachstum eines Unternehmens, die operativen Margen und das KGV-Multiple eingeben und die erwartete Rendite der Aktie berechnen.

Die folgenden Annahmen haben wir für die GPN-Aktie verwendet:

1. Umsatzwachstum: 10

Global Payments konnte im Jahr 2025 mit seinen Kernprodukten im Bereich Zahlungsverarbeitung und Software ein deutliches Umsatzwachstum erzielen. Die Übernahme von Worldpay führt zu einer beträchtlichen Größenordnung, einschließlich eines großen Acquiring-Geschäfts für Händler, das die Reichweite von GPN in Europa und Nordamerika ausweitet. Die CAGR-Schätzungen der Analysten für die kommenden zwei Jahre liegen bei 18,8 %.

Die 2025 angekündigte Partnerschaft von GPN mit Uber Eats zeigt, dass die Plattform in der Lage ist, Kunden mit hohem Volumen im digitalen Handel zu bedienen. Über seine Tochtergesellschaft Link2Gov hat das Unternehmen außerdem die Rolle des bevorzugten Anbieters für digitale Zahlungen der US-Steuerbehörde IRS für die Steuersaison 2026 gewonnen. Diese Erfolge zeigen, dass das Unternehmen sowohl im Unternehmens- als auch im Behördenbereich wettbewerbsfähig ist.

Auf der Grundlage der Konsensschätzungen der Analysten haben wir ein jährliches Umsatzwachstum von 10,0 % angenommen. Dies ist eine konservative Annahme im Vergleich zu den Prognosen der Wall Street, die das Integrationsrisiko aus der Worldpay-Übernahme und die Zeit, die für die Realisierung der vollen Umsatzsynergien benötigt wird, berücksichtigt.

2. Operative Margen: 43.1%

GPN betreibt eine weitgehend digitale Zahlungsverkehrsinfrastruktur, die einen hohen Fixkostenhebel aufweist. Die nachlaufende EBIT-Marge liegt bei 28,7 %, aber die bereinigten Margen sind deutlich höher, da die GAAP-Ergebnisse Akquisitions- und Restrukturierungskosten enthalten. Das geführte Modell geht von normalisierten Margen von 43,1 % aus, da die Integrationskosten abnehmen.

Die Worldpay-Integration wird die ausgewiesenen Margen zunächst belasten. Da die Integrationskosten jedoch sinken und Umsatzsynergien entstehen, sollte sich das kombinierte Unternehmen dem strukturellen Margenprofil eines skalierten Zahlungsabwicklers annähern. Das Management hat mittelfristig starke bereinigte operative Margen angestrebt, da sich die Kostenbasis normalisiert.

Auf der Grundlage der Konsensschätzungen der Analysten gehen wir von einer operativen Marge von 43,1 % aus. Dies spiegelt die erwartete Normalisierung nach der Integration wider, die sich auf das historische bereinigte Margenprofil des Unternehmens und den zusätzlichen Nutzen der Kombination der beiden Zahlungsplattformen stützt.

3. Exit KGV-Multiple: 5,1x

Das nachlaufende Kurs-Gewinn-Verhältnis von GPN liegt bei 15,7x, aber das Kurs-Gewinn-Verhältnis für die nächsten zwölf Monate beträgt nur etwa 5,1x. Dieser sehr niedrige Multiplikator spiegelt die derzeitige Skepsis des Marktes hinsichtlich des Tempos der Gewinnerholung wider, da sich die Integrationskosten normalisieren. Es spiegelt auch die erhebliche Lücke zwischen bereinigten und ausgewiesenen Gewinnen wider.

Ein Kurs-Gewinn-Verhältnis von 5,1x ist im Vergleich zu anderen Unternehmen im Bereich der Zahlungstechnologie weltweit sehr konservativ. Wenn GPN Worldpay erfolgreich integriert und die Synergieziele erreicht, könnte der Gewinnmultiplikator deutlich über dieses Niveau steigen. Das im Modell angenommene Exit-Multiple könnte also tatsächlich ein konservativer Ausgangspunkt sein.

Auf der Grundlage der Konsensschätzungen der Analysten halten wir an einem Kurs-Gewinn-Verhältnis von 5,1 fest. Dies spiegelt die Ungewissheit über den Zeitpunkt der Integration und das Potenzial für weitere Korrekturen der Gewinnschätzungen wider, wenn die tatsächliche Wirtschaftlichkeit der Worldpay-Übernahme im Laufe der Zeit deutlicher wird.

Was passiert, wenn die Dinge besser oder schlechter laufen?

Verschiedene Szenarien für die GPN-Aktie bis 2035 zeigen unterschiedliche Ergebnisse auf der Grundlage des Erfolgs der Worldpay-Integration, der Umsatzsynergien und der Erholung der Gewinnspanne (dies sind Schätzungen, keine garantierten Renditen):

- Low Case: Die Integration zieht sich hin, die Synergien enttäuschen und die Margen bleiben niedrig → 4,8 % jährliche Rendite

- Mittlerer Fall: Die Integration verläuft planmäßig und die Umsatzsynergien nehmen zu → 7,8 % jährliche Rendite

- Hoher Fall: Worldpay-Synergien beschleunigen sich, und die weltweiten Zahlungsvolumina steigen → 10,4 % Jahresrendite

Die künftige Entwicklung der GPN-Aktie hängt fast ausschließlich von den Ergebnissen der Worldpay-Integration ab. Das kurzfristige Modell zeigt eine annualisierte Rendite von 18,1 % bis 2028, aber längerfristige Szenarien deuten darauf hin, dass noch mehr Unsicherheit besteht. Die große Lücke zwischen den aktuellen Kursen und dem Konsensziel der Analysten von 96 $ könnte für Anleger mit einem längeren Zeithorizont interessant sein.

Sehen Sie, was Analysten derzeit über GPN-Aktien denken (kostenlos mit TIKR) >>>

Sollten Sie in Global Payments investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselbenFinanzdaten in institutioneller Qualitätdie professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie GPN auf, und Sie sehen jahrelange historische Finanzdaten, die Erwartungen der Wall Street-Analysten in Bezug auf Umsatz und Gewinn in den kommenden Quartalen, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Watchlist erstellen, um GPN zusammen mit jeder anderen Aktie auf Ihrem Radar verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Analysieren Sie Global Payments Aktie auf TIKR Free→

Suchen Sie nach neuen Chancen?

- Sehen Sie, welche Aktien milliardenschwere Investoren kaufen, damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!