Wichtige Statistiken für die FCX-Aktie

- Entwicklung in dieser Woche: 5%

- 52-Wochen-Spanne: $35 bis $71

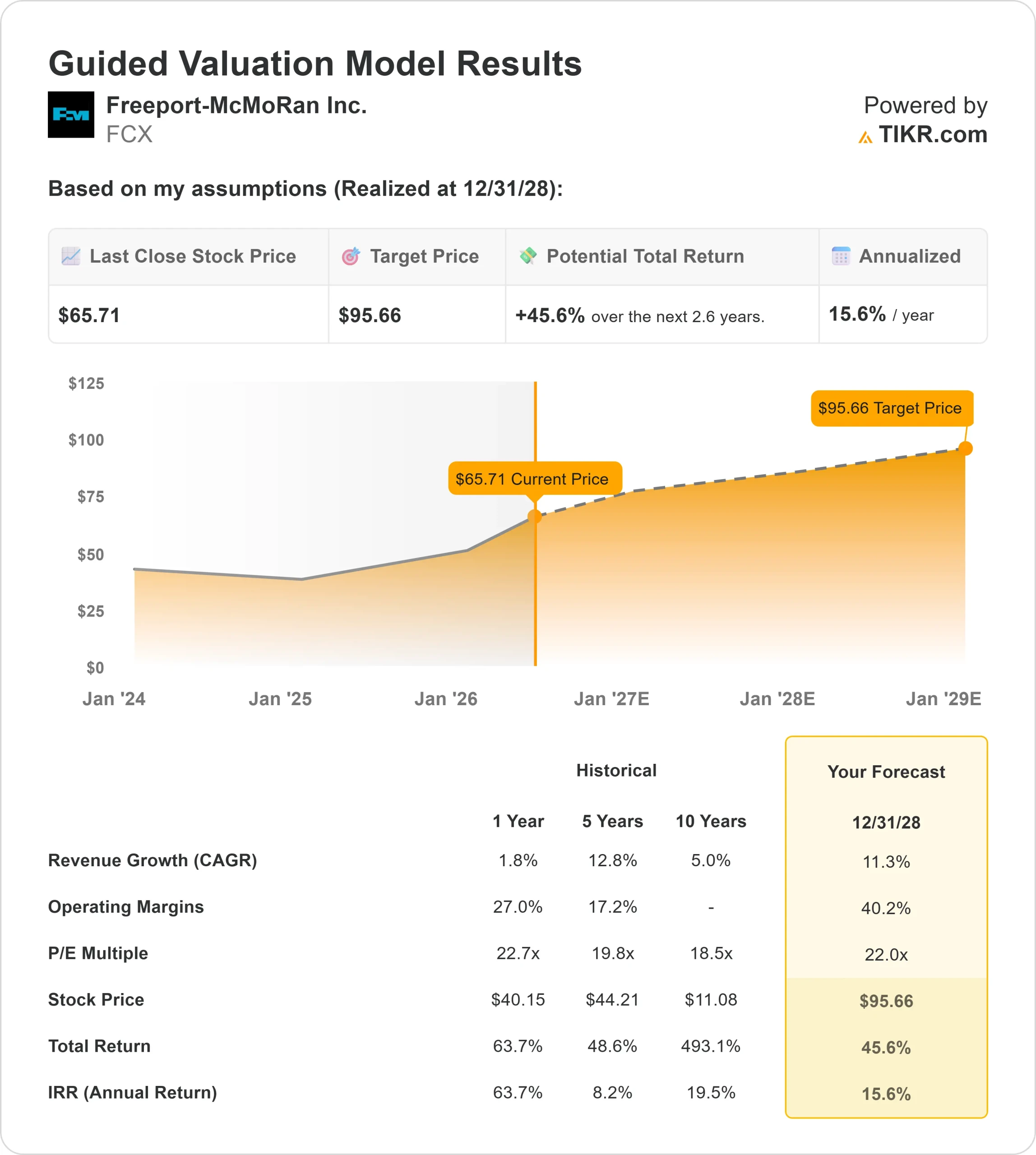

- Bewertungsmodell Kursziel: Rund $96

- Implizites Aufwärtspotenzial: Rund 46%

Analysieren Sie Ihre Lieblingsaktien wie Freeport-McMoRan mit TIKR (Es ist kostenlos) >>>

Was ist passiert?

Freeport-McMoRan Inc. Aktie stieg in dieser Woche um etwa 5% und schloss bei $66 pro Aktie, da die Investoren wieder in einen der größten Kupfer- und Goldproduzenten des Marktes investierten. Der Kursanstieg kam zustande, als sich die Anleger mit Freeports Erholungsplanung für 2026 wohler fühlten, insbesondere nachdem die jüngsten Aktualisierungen zeigten, dass Grasberg, die wichtigste Kupfer- und Goldmine des Unternehmens in Indonesien, bis Ende 2027 immer noch fast die volle Produktion erreichen dürfte. Die Bewegung passte auch zum breiteren Kupferhandel, bei dem Southern Copper, Teck Resources, Rio Tinto, BHP und Anglo American im Fokus stehen, da Stromnetze, KI-Rechenzentren und Elektrifizierung die Kupfernachfrage im Blickfeld halten.

Die Aktie legte in dieser Woche zu, weil die Anleger ein klareres Timing für Grasberg, eine bessere Stimmung im Bergbausektor und neue Unterstützung durch Analysten für die Kupferstory erhielten. Barclays nahm die Coverage mit einer Übergewichtung und einem Kursziel von 77 $ auf, während UBS ihr Ziel von 74 $ auf 75 $ anhob und die Kaufempfehlung beibehielt. Diese Aktualisierungen trugen dazu bei, dass sich die Aufmerksamkeit von den kurzfristigen Produktionsverzögerungen auf Freeports Abhängigkeit von den Kupferpreisen verlagerte, wo ein höherer Preis schnell zu einem Anstieg der Gewinne und des Cashflows führen kann.

Das jüngste Update von Freeport auf der BofA Global Metals, Mining & Steel Conference verlieh der Rallye weiteren Auftrieb. CEO Kathleen Quirk sagte, dass die Kupfernachfrage beständiger wird, da sie an die Elektrifizierung, KI-Rechenzentren, Stromnetze und Energieinfrastruktur gebunden ist, während Grasberg wieder in Betrieb ist und voraussichtlich 60 bis 65 % der Kapazität in der zweiten Hälfte des Jahres 2026, 80 % bis Mitte 2027 und nahezu die volle Kapazität bis Ende 2027 erreichen wird. Sie bezeichnete die Verzögerung bei Grasberg als "eine Frage des Timings" und nicht als Ressourcenproblem und wies auf die Möglichkeiten der Auslaugung in den USA hin, die bereits über 200 Millionen Pfund pro Jahr betragen und längerfristig in Richtung 400 bis 800 Millionen Pfund pro Jahr gehen.

Die jüngsten Ergebnisse des ersten Quartals erklären, warum die Anleger bereit sind, die Aktie auch nach dem Grasberg-Reset wieder zu kaufen. Freeport meldete einen bereinigten Gewinn je Aktie von 0,57 $ und einen Umsatz von 6,23 Mrd. $, die beide über den Erwartungen lagen, während der Ausblick für 2026 nun etwa 3,1 Mrd. Pfund Kupfer und 650.000 Unzen Gold vorsieht. Für die Anleger hängt der nächste Schritt von FCX davon ab, ob sich die höheren Kupferpreise, die Unterstützung der Analysten und eine reibungslosere Grasberg-Rampe in diesem Jahr in einer höheren Ertragskraft niederschlagen können.

Bewerten Sie Freeport-McMoRan sofort (kostenlos mit TIKR) >>>

Ist FCX unterbewertet?

Unter Bewertungsannahmen wird die Aktie modelliert mit:

- Umsatzwachstum: Rund 11%

- Operative Margen: Rund 40%

- Exit P/E Multiple: 22x

Die Bewertung von Freeport-McMoRan stützt sich auf drei Faktoren: höhere Kupferpreise, eine bessere Grasberg-Produktion und höhere Gewinne aus Gold-Nebenprodukten.

Die Annahme eines Umsatzwachstums von etwa 11 % hängt davon ab, dass die Kupfernachfrage stabil bleibt, da Versorgungsunternehmen, Rechenzentren, Industrieunternehmen und Elektrifizierungsprojekte mehr Leitungen, Geräte und Netzinfrastruktur benötigen.

Die Annahme einer Marge von etwa 40 % hängt davon ab, dass Grasberg reibungslos hochgefahren wird, da höhere Kupfer- und Goldmengen die fixen Bergbaukosten auf eine größere Produktion verteilen und die Wirtschaftlichkeit der Einheit verbessern können.

Gold ist auch deshalb wichtig, weil Grasberg sowohl Kupfer als auch Gold produziert, so dass eine höhere Goldproduktion Freeports Nettokupferkosten senken und die Margen in einer Weise stützen kann, wie es reine Kupferproduzenten nicht können.

Auf dem aktuellen Niveau scheint Freeport-McMoRan unterbewertet zu sein, wenn man das Ziel des TIKR-Modells von etwa 96 $ pro Aktie und ein implizites Aufwärtspotenzial von etwa 46 % zugrunde legt, wobei die künftige Entwicklung von der Kupfernachfrage, der Grasberg-Erholung, den Fortschritten bei der Laugung in den USA und der Ausführung der Marge abhängt.

Wie viel Aufwärtspotenzial hat die FCX-Aktie von hier aus?

Anleger können den potenziellen Aktienkurs von Freeport-McMoRan oder den möglichen Wert einer Aktie in weniger als einer Minute mit dem neuen Bewertungsmodell von TIKR schätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Anschließend berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, sodass Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet ist.

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch mit den Konsensschätzungen der Analysten aus, so dass Sie einen schnellen und zuverlässigen Ausgangspunkt haben.

Bewerten Sie Freeport-McMoRan in weniger als 60 Sekunden mit TIKR (es ist kostenlos) >>>