EQT Corporation (NYSE: EQT) wird mit rund 57 $/Aktie gehandelt und ist nach wie vor einer der größten Erdgasproduzenten in den Vereinigten Staaten. Das Unternehmen hat von verbesserten Margen, einer stärkeren Preisgestaltung und einem disziplinierteren Betriebsmodell profitiert, auch wenn die Volatilität des Erdgases weiterhin die Stimmung in der gesamten Branche prägt.

Kürzlich meldete EQT verbesserte Margenerwartungen und stärkere Volumentrends in mehreren seiner Kernanlagen. Das Management hob auch eine bessere EBITDA-Visibilität hervor, die mit der steigenden LNG-Exportnachfrage und der Verknappung des Angebots zusammenhängt. Diese Updates deuten darauf hin, dass EQT nach mehreren Jahren rohstoffbedingter Schwankungen in eine stabilere und konstruktivere Phase eintreten könnte.

In diesem Artikel wird untersucht, wo EQT nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir haben die Konsenskursziele mit den Ergebnissen des Bewertungsmodells kombiniert, um die erwartete Entwicklung der Aktie zu skizzieren. Diese Zahlen spiegeln die aktuellen Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Analysten-Kursziele deuten auf mäßiges Aufwärtspotenzial hin

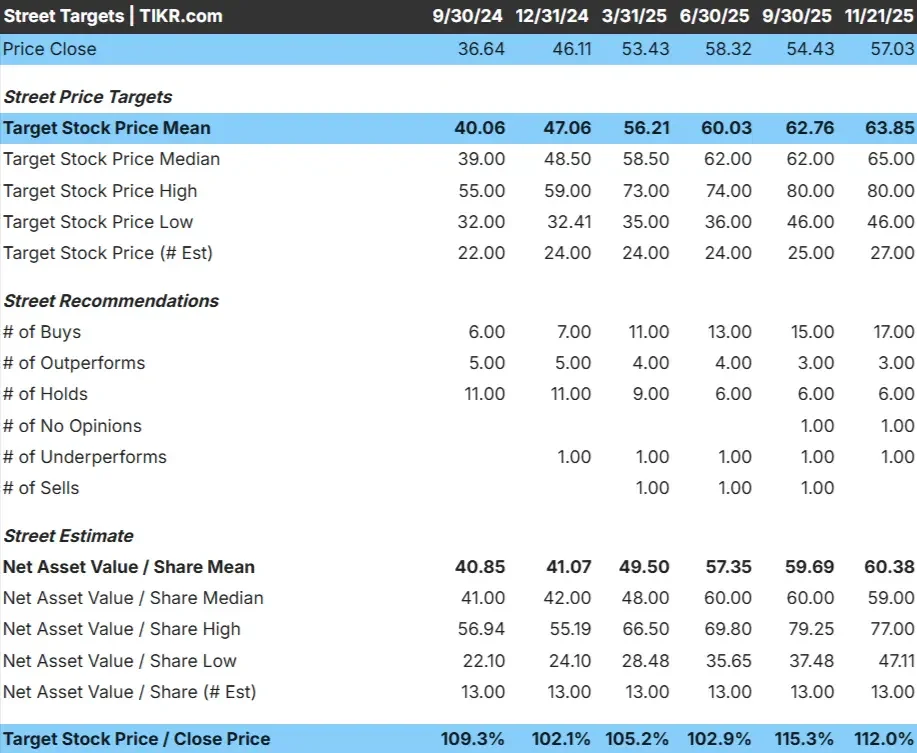

EQT wird bei 57 $/Aktie gehandelt und das durchschnittliche Kursziel der Analysten liegt bei etwa 64 $/Aktie, was einem Aufwärtspotenzial von etwa 12 % entspricht. Damit liegt EQT im moderaten Aufwärtsbereich, in dem die Analysten einen angemessenen Spielraum für Kursgewinne sehen, ohne eine dramatische Aufwertung zu erwarten.

- Höchste Schätzung: $80/Aktie

- Niedrigste Schätzung: $46/Aktie

- Mittleres Kursziel: $65/Aktie

- Bewertungen: 17 Käufe, 3 Outperforms, 6 Halten, 1 Underperform

Für Anleger bedeutet dieser Ausblick, dass EQT so positioniert ist, dass es die Fundamentaldaten des Erdgases nachvollziehen kann und gleichzeitig ein gewisses Aufwärtspotenzial bietet, wenn sich die Margen verbessern oder die Nachfragebedingungen steigen. Das Setup ist stabil, wobei die meisten Analysten eher eine allmähliche Aufwertung als große Bewegungen erwarten.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

EQT Wachstumsausblick und Bewertung

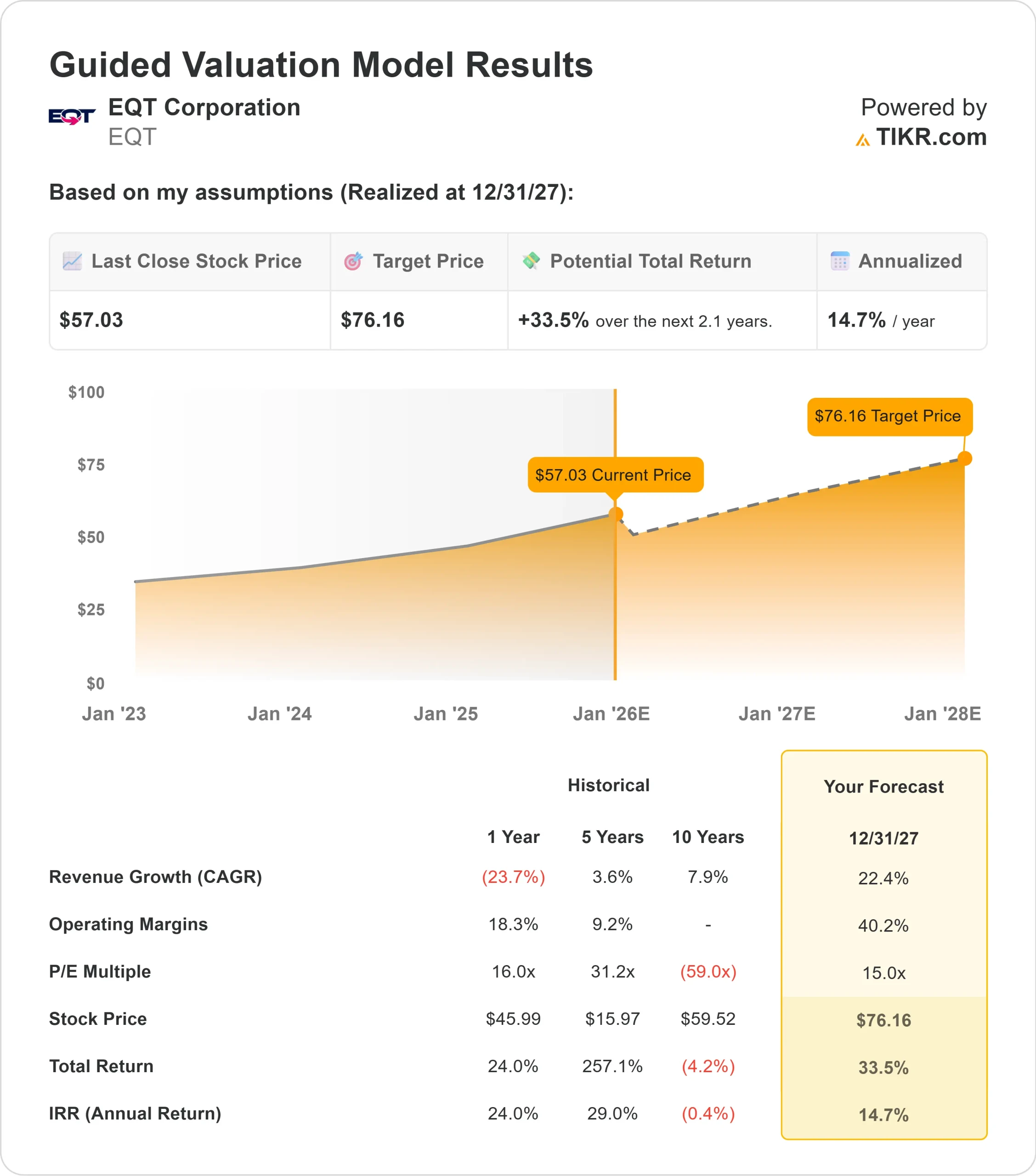

Die finanziellen Aussichten von EQT erscheinen auf der Grundlage der wichtigsten Annahmen des Modells konstruktiv. Das Unternehmen profitiert von verbesserten Margen, stabilen Produktionsniveaus und einem günstigeren Erdgasumfeld, das die Ertragsaussichten stärkt.

- Prognose für das Umsatzwachstum: 22.4%

- Prognose der operativen Marge: 40.2%

- Forward P E verwendet: 15x

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 15-fachen Forward P E nahe, dass EQT bis zum 31.12.27 etwa 76 $/Aktie erreichen könnte.

- Das bedeutet eine Gesamtrendite von etwa 33,5% oder etwa 14,7% auf Jahresbasis.

Diese Inputs deuten auf einen stetigen Wertzuwachs hin, der von der Stärke der Margen und der operativen Effizienz getragen wird. EQT braucht kein aggressives Produktionswachstum, damit die Aktie funktioniert. Stattdessen tragen die disziplinierte Kostenstruktur des Unternehmens und seine Abhängigkeit von der strukturellen Erdgasnachfrage zu einer klareren langfristigen Gewinnentwicklung bei.

Für die Anleger ist EQT ein disziplinierter Betreiber mit einer soliden Hebelwirkung auf die Margenstabilität. Das Modell verdeutlicht, wie kontinuierliche Effizienz und eine ausgewogene Produktion zu einem bedeutenden Aufwärtspotenzial gegenüber dem heutigen Aktienkurs führen können.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Das operative Profil von EQT hat sich stetig verbessert, unterstützt durch eine bessere Kostenkontrolle, eine effizientere Produktion und eine größere Transparenz hinsichtlich des zukünftigen Cashflows. Die langfristigen Aussichten für die Erdgasnachfrage, insbesondere durch das Wachstum der LNG-Exporte, stützen die Umsatzentwicklung des Unternehmens zusätzlich.

Das Management hat betont, dass es ein disziplinierteres und berechenbareres Geschäft betreibt, was die Volatilität verringert und das Vertrauen der Anleger stärkt. Für Investoren schaffen diese operativen Verbesserungen eine stabilere Grundlage für Erträge und langfristige Wertschöpfung.

Bärenfall: Volatilität und Preisdruck

Trotz der Fortschritte ist EQT nach wie vor in einer rohstoffabhängigen Branche tätig, in der sich die Preisgestaltung schnell ändern kann. Die Erdgasnachfrage reagiert sehr empfindlich auf das Wetter, die Lagerbestände und die globale Energiedynamik, die sich alle schnell ändern können. Jede Schwäche in diesen Bereichen könnte die Margen unter Druck setzen und das Aufwärtspotenzial begrenzen.

Die Bewertung bleibt preisabhängig. Das Renditepotenzial des Modells geht davon aus, dass die Margen in der Nähe des derzeitigen Niveaus bleiben, und selbst ein geringer Rückgang der Erdgaspreise könnte das prognostizierte Aufwärtspotenzial verringern. Für Investoren besteht das Hauptrisiko in der inhärenten Volatilität, die mit dem Engagement in Erdgas einhergeht.

Ausblick für 2027: Was könnte EQT wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten geht das Guided Valuation Model von TIKR davon aus, dass EQT bis zum 31.12.27 bei 76 $/Aktie notieren könnte. Das entspräche einem Aufwärtspotenzial von etwa 33,5 % bzw. einer annualisierten Rendite von etwa 14,7 %.

Dies ist zwar ein konstruktiver Ausblick, doch setzt er bereits stabile Margen, eine konstante Produktion und ein günstiges Nachfrageumfeld voraus. Um eine höhere Rendite zu erzielen, müsste EQT seine operative Effizienz übertreffen oder von engeren Erdgasmärkten profitieren. Ohne diese Faktoren sollten Anleger einen soliden, aber maßvollen Renditepfad erwarten.

Für Anleger bietet EQT ein ausgewogenes Setup. Das Unternehmen kombiniert operative Disziplin mit einem Engagement in langfristigen Erdgasnachfragetrends, was einen klaren Weg zu mittelfristigen Gewinnen eröffnet, wenn die Marktbedingungen günstig bleiben.

KI-Compounder mit massivem Aufwärtspotenzial, das die Wall Street übersehen hat

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>