Wichtige Daten zur Emerson Electric Aktie

- 52-Wochen-Spanne: $103 bis $165

- Aktueller Kurs: $141

- Mittleres Kursziel: $164

- Höchstes Kursziel: $205

- Analystenkonsens: 15 Käufe / 3 Outperforms / 9 Holds / 1 Underperform / 1 Sell

- TIKR Modellziel (Sep. 2030): $199

Was ist passiert?

Die Aktie von Emerson Electric(EMR) steht für ein Unternehmen, das fünf Jahre damit verbracht hat, einen Mischkonzern aufzulösen und sich als weltweit führendes Unternehmen für Industrieautomatisierung neu zu formieren, das Steuerungssysteme, Sensoren, Ventile und Software für Kraftwerke, Flüssiggasterminals, biowissenschaftliche Einrichtungen und KI-Datenzentren herstellt.

Das erste Geschäftsquartal des Unternehmens endete am 31. Dezember 2025, und das Hauptergebnis war ein klarer Erfolg.

Das bereinigte Ergebnis je Aktie lag bei 1,46 US-Dollar gegenüber einer Schätzung von 1,41 US-Dollar, was einer Verbesserung von 5,8 % gegenüber dem Vorjahr entspricht, während der Nettoumsatz von 4,35 Mrd. US-Dollar um 4,1 % wuchs und fast genau den Konsens erreichte.

Die eigentlich wichtige Zahl war der Auftragseingang: Das zugrundeliegende Auftragswachstum von 9 % bedeutete vier aufeinanderfolgende Quartale der Beschleunigung, wodurch die Auftragsrate im nachlaufenden Zwölfmonatszeitraum auf 6 % und der Auftragsbestand auf 7,9 Mrd. USD anstieg, was einem Zuwachs von 9 % gegenüber dem Vorjahr und einem Book-to-Bill von 1,13 entspricht.

Besonders hervorzuheben ist Ovation, Emersons Plattform zur Steuerung von Stromerzeugungsanlagen, die einen Auftragsanstieg von 74 % verzeichnete, der durch Projekte für Rechenzentren hinter dem Zähler und die Modernisierung von Versorgungsflotten in den Vereinigten Staaten und im Nahen Osten ausgelöst wurde.

CEO Lal Karsanbhai beschrieb die Zusammensetzung der Pipeline in der Gewinnbenachrichtigung für das 1. Quartal 2026: "Emerson wurde ausgewählt, um die Stromerzeugung vor Ort für ein neues 1,7-Gigawatt-KI-Rechenzentrum in den USA zu automatisieren, was dazu beiträgt, beschleunigte Bereitstellungsfristen und geschäftskritische Zuverlässigkeit einzuhalten."

Emerson erhielt auch den Automatisierungsauftrag für Sempra Infrastructure's Port Arthur LNG Phase 2, das die Kapazität an der US-Golfküste um 13 Millionen Tonnen pro Jahr erweitern wird, und wurde speziell deshalb ausgewählt, weil DeltaV, Emerson's Flaggschiff-Steuerungssystem, mehr als 50% aller LNG-Anlagen auf der Welt betreibt.

Der Geschäftsbereich Test and Measurement, der um die Übernahme von National Instruments herum aufgebaut wurde, wuchs im Quartal um 11 % und verzeichnete einen Auftragszuwachs von 20 %, angeführt von den Bereichen Halbleiter, Luft- und Raumfahrt und Verteidigung sowie dem breit gefächerten Portfoliogeschäft, in dem drei der vier Untersegmente ein Auftragsplus von 20 % bis 30 % erzielten.

Der jährliche Vertragswert für Software (ACV) stieg im Jahresvergleich um 9 % auf 1,6 Mrd. US-Dollar, und das Management bekräftigte das Ziel eines ACV-Wachstums von 10 % und mehr für das Gesamtjahr - eine Zusage, die trotz der weit verbreiteten Befürchtungen der Anleger, dass KI die industriellen Softwaremodelle stören könnte, aufrechterhalten wird.

Das Unternehmen hob den unteren und mittleren Punkt seiner bereinigten EPS-Prognose für das Geschäftsjahr 2026 auf 6,40 bis 6,55 US-Dollar an und schloss im Quartal einen Aktienrückkauf im Wert von 250 Millionen US-Dollar ab, der Teil eines Plans ist, in diesem Jahr rund 2,2 Milliarden US-Dollar an die Aktionäre zurückzugeben.

Der Projekttrichter von Emerson blieb bei 11,1 Mrd. USD, aufgefüllt nach 450 Mio. USD im ersten Quartal, wobei 80 % dieser Aufträge aus den Bereichen Energie, Flüssiggas, Halbleiter, Biowissenschaften sowie Luft- und Raumfahrt und Verteidigung stammen.

Die Bilanzierungsdynamik bei der Erneuerung von Softwareverträgen, die den ausgewiesenen Umsatz im ersten Halbjahr um etwa einen Prozentpunkt reduziert, war die Quelle der größten Skepsis der Anleger, aber das Management hat sich nicht beirren lassen: Bereinigt man dies, lag die zugrunde liegende Wachstumsrate im ersten Quartal eher bei 3 bis 4 %, und für das zweite Halbjahr wird eine Beschleunigung auf etwa 6 % erwartet.

Die Meinung der Wall Street zur EMR-Aktie

Das Ergebnis für das erste Quartal kommt zu einem Zeitpunkt, an dem die Wall Street die organische Wachstumsrate von Emerson immer noch um etwa 2 Punkte abschätzt, weil eine buchhalterische Dynamik bei der Erneuerung von Softwareverträgen das ausgewiesene Umsatzwachstum für das erste Halbjahr von einer zugrunde liegenden Rate von 4 bis 5 % auf ein optisches Niveau von 2 % drückt, wodurch eine Bewertungslücke entsteht, die eher ein buchhalterischer Artefakt als eine fundamentale Verschlechterung ist.

Von 27 Analysten, die sich mit der Emerson Electric-Aktie befassen, stufen 18 die Aktie mit "Buy" oder "Outperform" ein, 9 mit "Hold" und 2 mit "Underperform" oder "Sell", wobei das durchschnittliche Kursziel bei etwa 164 $ liegt, was ein Aufwärtspotenzial von etwa 16 % bedeutet; die Analysten erwarten vor allem, dass die Auftragsraten im mittleren einstelligen Bereich bis Mitte 2026 anhalten und dass die Umsatzsteigerung durch den Auftragsbestand im zweiten Halbjahr bestätigt wird.

Die Spanne zwischen dem Tiefstkurs von 104 $ und dem Höchstkurs von 205 $ spiegelt eine echte Debatte wider: Die Bären in der Nähe der Untergrenze sind skeptisch, ob das für 2028 angepeilte EPS-Ziel von 8 $ in einem Umfeld schwacher Konjunktur in China und Europa erreicht werden kann, während die Ende März von Jefferies aufgestellte Kaufthese von 175 $ auf ein sich beschleunigendes Ertragswachstum, eine Auftragsdynamik in vertikalen Wachstumsbranchen und ein widerstandsfähiges Wartungs-, Reparatur- und Betriebsmodell (MRO) hinweist, das etwa 65 % des Umsatzes aus wiederkehrenden installierten Basisausgaben generiert.

Der Kurs von Emerson Electric liegt beim 22-fachen des voraussichtlichen bereinigten Gewinns pro Aktie auf der Grundlage der Prognosen, die das Management in diesem Jahr bereits einmal angehoben hat, während der Weg zu einem bereinigten Gewinn pro Aktie von etwa 8 US-Dollar bis zum Geschäftsjahr 2028 einen starken Abschlag auf die künftige Ertragskraft der Aktie impliziert. Die Aktie von Emerson Electric scheint vor dem Hintergrund von vier aufeinanderfolgenden Quartalen mit einer Beschleunigung des Auftragseingangs, einem 11,1 Mrd. US-Dollar schweren Trichter, der zu 80 % auf säkulare Wachstumsbranchen ausgerichtet ist, und einem jährlichen ACV-Wachstum von 9 bis 10 % unterbewertet.

Auf der Barclays Industrial Select Conference argumentierte Karsanbhai, dass die Software von Emerson drei strukturelle Schutzwälle gegen die KI-Disruption aufweist: eine vertikale und deterministische Architektur, die auf jahrzehntelangem Fachwissen aufbaut, geschäftskritische regulierte Branchen, in denen Latenzzeiten und Halluzinationen inakzeptabel sind, und eine nutzungsbasierte oder unbefristete Preisgestaltung, die gegen eine Verringerung der Sitzplatzzahl immun ist.

Das Hauptrisiko besteht darin, ob die Umsatzbeschleunigung im zweiten Halbjahr tatsächlich eintritt: Wenn sich die Auftragszahlen in Nordamerika schneller abschwächen als im mittleren einstelligen Bereich oder wenn China über den bereits angenommenen Rückgang im niedrigen einstelligen Bereich hinausgeht, gerät der Auftragsbestand, der die Wachstumsvorgabe von 6 % für das zweite Halbjahr untermauert, wirklich unter Druck.

Am 5. Mai, wenn Emerson über das zweite Quartal berichtet, wird das zugrunde liegende Wachstum von Software und Systemen ohne Erneuerungen zu beobachten sein, das für das zweite Quartal unverändert bleibt, aber für das gesamte Jahr um 4 % ansteigt, was bestätigen wird, ob die ACV-Annahme das Ziel von 10 % plus erreicht, von dem das Modell zur Margenausweitung für 2028 abhängt.

Was sagt das Bewertungsmodell aus?

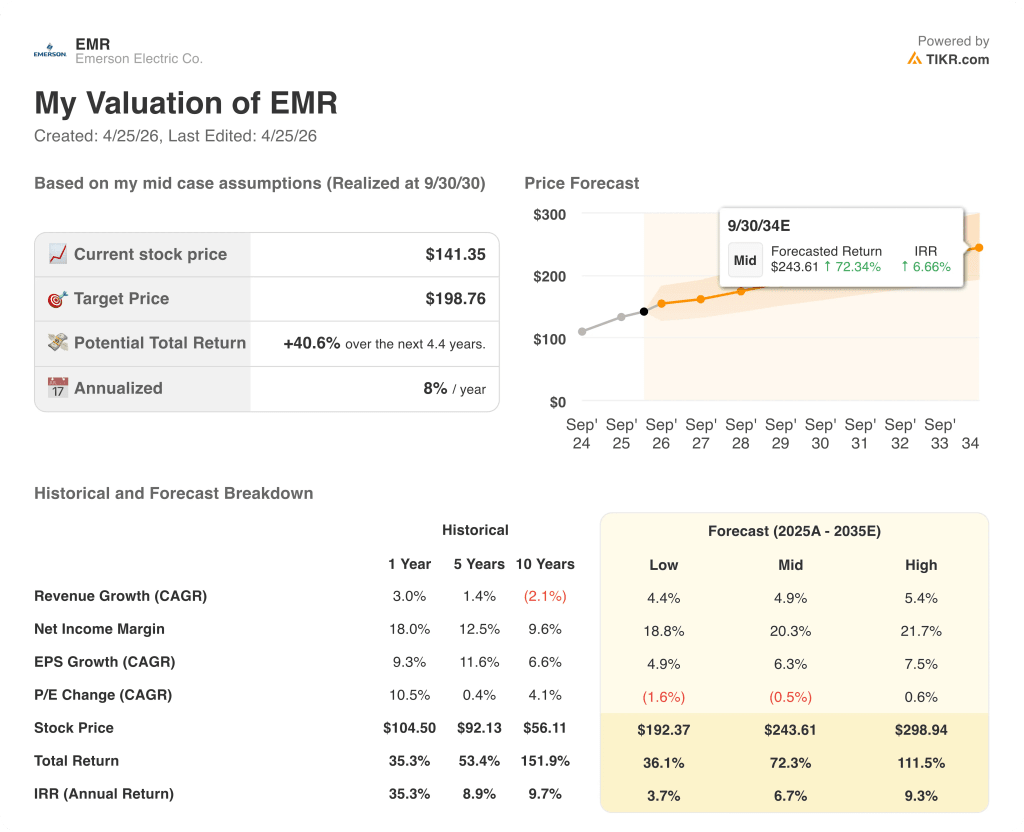

Das Mid-Case-Ziel des TIKR-Modells von ca. 199 $ pro Aktie basiert auf einem Umsatz-CAGR von ca. 5 % und einer auf ca. 20 % expandierenden Nettogewinnmarge. Diese Werte sind im Vergleich zum eigenen Rahmen des Managements für 2028, der einen Umsatz von 21 Mrd. $ und eine bereinigte Segment-EBITA-Marge von 30 % vorsieht, eher konservativ, was einen höheren Endwert bedeuten würde, als das Modell derzeit annimmt.

Bei einem KGV von etwa 22 für das Geschäftsjahr 2026, das das Management bei der ersten Gelegenheit angehoben hat, während die Roadmap für ein KGV von etwa 8 im Jahr 2028 ein Gewinnwachstum von etwa 24 % gegenüber der Mitte der aktuellen Prognose impliziert, ist die Emerson Electric-Aktie für Anleger, die bereit sind, das Rauschen in der Buchhaltung für die Softwareerneuerung und die Belastung durch China/Europa, die die tatsächliche organische Wachstumsrate verschleiert, durchzuhalten , unterbewertet.

Der Investment Case der Emerson-Aktie hängt von einem einzigen Übergang ab: ob die Umsatzbeschleunigung im zweiten Halbjahr 2026 von etwa 2 % auf etwa 6 % beim zugrunde liegenden Wachstum tatsächlich eintritt, oder ob die makroökonomische Schwäche und das Timing des Auftragsbestands die vom Management mit ungewöhnlicher Spezifität angeführte Steigerung untergraben.

Was richtig laufen muss

- Die Auftragsraten in Nordamerika bewegen sich im hohen einstelligen Bereich, gestützt durch Rückenwind aus den Bereichen Energieerzeugung, Flüssigerdgas und Nearshoring, der im ersten Quartal zu einem Auftragswachstum von 18 % in Nordamerika führte und die Gewinnung von Aufträgen im Wert von etwa 450 Mio. US-Dollar unterstützte.

- Ovation wandelt seinen Auftragssprung von 74 % im ersten Quartal in einen Umsatz im zweiten Halbjahr um, erfüllt die Wachstumsprognose des Managements im mittleren Zehnerbereich für das Geschäftsjahr 2026 und baut den Auftragsbestand für 2027 auf

- Der Software-ACV erreicht ein Wachstum von 10 % plus für das Geschäftsjahr 2026, was den Weg von 2,5 Mrd. $ auf 3,5 Mrd. $ Softwareumsatz bis 2028 bestätigt und die Neubewertung des Multiples unterstützt, die der aktuelle Kurs noch nicht widerspiegelt

- Test and Measurement hält das Umsatzwachstum im hohen einstelligen Bereich bis zum Geschäftsjahr 2026 aufrecht, wobei ein Book-to-Bill-Wert von über 1,0 den Auftragsbestand aufbaut, der für ein starkes Geschäftsjahr 2027 in den Bereichen Halbleiter und Luft- und Raumfahrt erforderlich ist

Was schief gehen könnte

- China verschlechtert sich über den modellierten Rückgang im niedrigen einstelligen Bereich hinaus: 40 % des China-Geschäfts von Emerson in Höhe von rund 1,8 Mrd. USD entfallen auf die Chemiemärkte, die sich noch nicht erholt haben, und jede weitere Abschwächung drückt die Segmentmargen, von denen die Roadmap für 2028 abhängt

- Die buchhalterische Belastung durch die Software-Erneuerung (120 Mio. USD Gegenwind für den Gesamtjahresumsatz) kombiniert mit der Schwäche der europäischen Projekte drückt das berichtete H1-Wachstum unter das Niveau, das das Vertrauen der Straße in die H2-Rampe aufrechterhält, und löst eine mehrfache Kompression aus, bevor die Erholung durchschlägt

- Störungen in der Logistik im Nahen Osten, die von COO Ram Krishnan auf der JPMorgan Industrials Conference als kurzfristiges Problem bezeichnet wurden, ziehen sich bis ins dritte Quartal hin und verzögern Projektlieferungen aus einer Region, die etwa 7 % des Gesamtumsatzes ausmacht

- Die Margenumsetzung enttäuscht: Die angestrebte Ausweitung der EBITA-Marge um 240 Basispunkte bis 2028 erfordert eine Verbesserung um etwa 80 Basispunkte pro Jahr, und jede Abweichung bei der Preis-/Kostendisziplin oder der Realisierung von AspenTech-Synergien verzögert den Weg zum Margenziel von 30 %, das den EPS-Rahmen für 2028 rechtfertigt

Sollten Sie in Emerson Electric Co. investieren?

Der einzige Weg, das wirklich herauszufinden, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die EMR-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Emerson Electric Co. zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der EMR-Aktie auf TIKR → kostenlos