Wichtigste Statistiken

- Aktueller Kurs: ~$91

- Q1 2026 Umsatz: $11,16B (+7,8% YoY)

- Q1 2026 Bereinigtes EPS: $1,15 (+6% YoY)

- Q2 2026 Prognose für das bereinigte EPS: $1,25 bis $1,31

- Prognose für vergleichbares Umsatzwachstum im Gesamtjahr 2026: 6,5% bis 7,5%

- Bereinigte EPS-Prognose für das Gesamtjahr 2026: $5,48

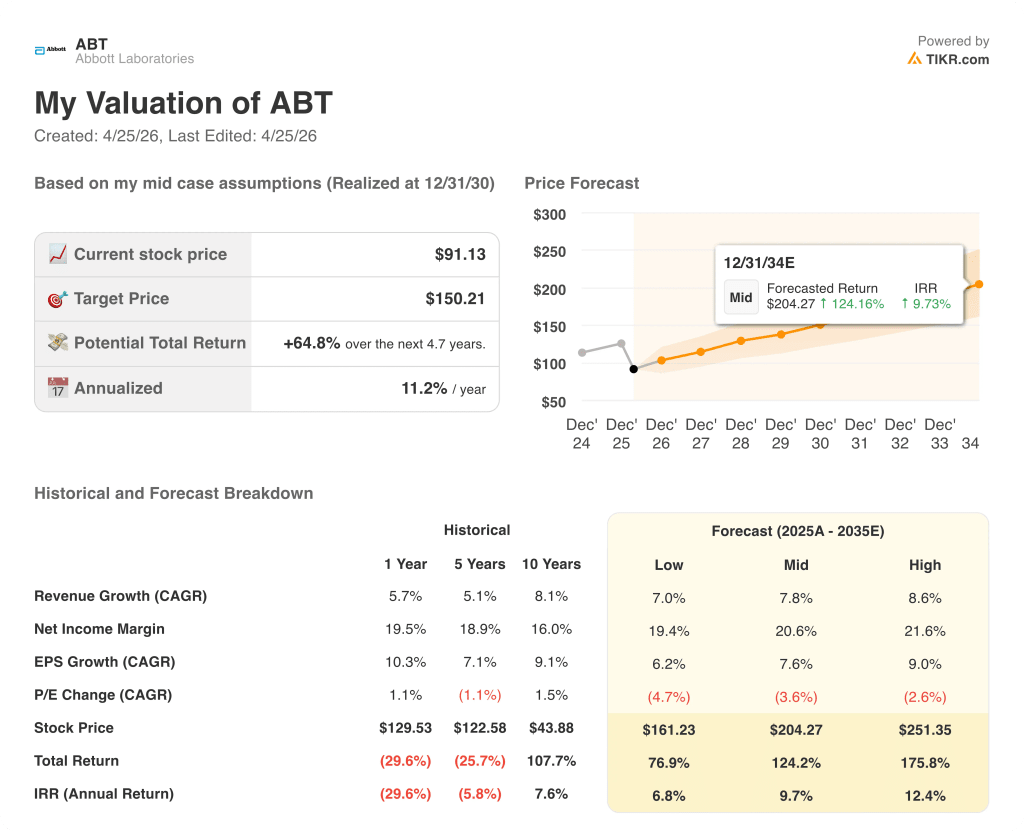

- TIKR Modell-Kursziel: $150

- Implizites Aufwärtspotenzial über ~5 Jahre: ~65%

Was ist passiert?

Die Aktie von Abbott Laboratories(ABT) verzeichnete im ersten Quartal 2026 einen bereinigten Gewinn je Aktie von 1,15 $, ein Plus von 6 % gegenüber 1,09 $ im Vorjahresquartal, und erfüllte damit die Prognosen, obwohl das Unternehmen früher als erwartet Finanzierungskosten im Zusammenhang mit der Übernahme von Exact Sciences und eine schwächer als erwartete Atemwegssaison verkraftete.

Der Umsatz belief sich auf 11,16 Milliarden US-Dollar, ein Plus von 7,8 % gegenüber 10,36 Milliarden US-Dollar im ersten Quartal 2025.

Das Segment Medizinische Geräte war mit einem Umsatzwachstum von 8,5 % im Quartal das erfolgreichste.

Die Elektrophysiologie wuchs um 13%, angetrieben durch die begrenzte Markteinführung von zwei neuen Kathetern für die Pulsfeldablation: dem Volt PFA in den USA und dem TactiFlex Duo in Europa.

Der Bereich Rhythmusmanagement wuchs um 13 % und verzeichnete damit das dritte Quartal in Folge ein zweistelliges Wachstum, wie Chairman und CEO Robert Ford auf der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 erklärte.

Der Umsatz im Bereich der kontinuierlichen Blutzuckermessung erreichte 2 Milliarden US-Dollar und wuchs um 7,5 %, wobei die Verlangsamung auf eine Verzögerung bei der Erneuerung internationaler Ausschreibungen und schwierige Vergleiche aufgrund der Dynamik bei der Wiederauffüllung der Regale in der ersten Jahreshälfte 2025 zurückzuführen ist.

Das Management prognostizierte für CGM im zweiten Quartal wieder ein zweistelliges Wachstum und verwies auf ein weltweites Patientenpotenzial von 70 bis 80 Millionen adressierbaren Anwendern gegenüber einer derzeit installierten Basis von etwa 10 bis 12 Millionen.

Cancer Diagnostics wuchs auf vergleichbarer Basis um 13%, angetrieben durch ein Wachstum von Cologuard im mittleren Zehnerbereich und ein Wachstum im hohen Zehnerbereich auf den internationalen Märkten.

Die Übernahme von Exact Sciences, die am 23. März abgeschlossen wurde, wird laut CFO Phil Boudreau in der Telefonkonferenz zum Ergebnis des ersten Quartals 2026 voraussichtlich einen zusätzlichen vergleichbaren Umsatz von etwa 3 Milliarden US-Dollar bringen.

Diagnostics wuchs auf vergleichbarer Basis insgesamt um 2%, wobei Core Lab um 3% zulegte, während Rapid and Molecular Diagnostics aufgrund der schwachen Nachfrage nach Atemwegstests um 10% zurückging.

Die etablierten Pharmazeutika wuchsen um 9%, mit zweistelligem Wachstum in mehreren Märkten Lateinamerikas und der Region Asien-Pazifik.

Der Bereich Nutrition schloss leicht über den Erwartungen ab, wobei die Geschäftsleitung von ersten positiven Volumenreaktionen auf die Preissenkungen im vierten Quartal 2025 bei Produkten wie Ensure berichtete, obwohl die Umstellung noch nicht abgeschlossen ist.

Für das Gesamtjahr 2026 wird ein vergleichbares Umsatzwachstum von 6,5 % bis 7,5 % prognostiziert, wobei der bereinigte Gewinn pro Aktie für das Gesamtjahr in der Mitte bei 5,48 US-Dollar liegt, was eine akquisitionsbedingte Verwässerung von 0,20 US-Dollar widerspiegelt und mit den Annahmen zum Zeitpunkt der Ankündigung der Transaktion übereinstimmt.

Die Prognose für das bereinigte EPS im 2. Quartal 2026 liegt bei 1,25 bis 1,31 US-Dollar.

Abbott Laboratories-Aktie: Finanzdaten

Die Gewinn- und Verlustrechnung für das erste Quartal 2026 zeigt ein Unternehmen, das den Druck auf die Vertriebs- und Verwaltungskosten durch die Integration von Exact Sciences in den Griff bekommt und gleichzeitig die Bruttomarge innerhalb einer engen Bandbreite für mehrere Quartale stabil hält.

Die Bruttomarge lag im Q1 2026 bei 56,3%, verglichen mit 57,1% im Q1 2025.

Der Wert von 56,3 % entspricht der allgemeinen Entwicklung der Abbott Laboratories-Aktie: Die Bruttomarge bewegte sich in den letzten vier Quartalen zwischen 55,4 % und 57,1 %, was auf keine strukturelle Verschlechterung hinweist.

Das Betriebsergebnis lag im ersten Quartal 2026 bei 1,84 Mrd. $, ein Anstieg um 5,5 % gegenüber 1,75 Mrd. $ im ersten Quartal 2025.

Die operative Marge sank von 16,9 % im Vorjahresquartal auf 16,5 %, wobei die Vertriebs- und Verwaltungskosten von 3,05 Mrd. USD in Q1 2025 auf 3,26 Mrd. USD stiegen, ein Anstieg, der mit den Einführungskosten von Exact Sciences im Einklang steht.

Die operative Marge von 21,6 % in Q4 2025 ist keine aussagekräftige Benchmark für die Run-Rate: Die Margen in Q1 sind saisonal bedingt niedriger als in Q4, wie die operative Marge von 16,9 % in Q1 2025 gegenüber 19,8 % in Q4 2024 bestätigt.

Das Management bestätigte auf der Telefonkonferenz, dass die bereinigte Bruttomarge für Q1 2026 56,3 %, die bereinigte F&E-Marge 6,7 % des Umsatzes und die bereinigte SG&A-Marge 29,3 % des Umsatzes betrug.

Abbott Laboratories-Aktie: Bewertungsmodell

Das TIKR-Modell bewertet die Abbott Laboratories-Aktie mit 150,21 $ gegenüber einem aktuellen Kurs von ~91 $, was ein Gesamtaufwärtspotenzial von ca. 65 % oder etwa 11,2 % auf Jahresbasis über einen Zeithorizont von 4,7 Jahren bis Dezember 2030 bedeutet.

Das Mid-Case-Modell geht von einer Umsatzwachstumsrate von 7,8 % und einer Nettogewinnmarge von 20,6 % aus, was angesichts des historischen 1-Jahres-Umsatzwachstums von Abbott von 5,7 % und der Hinzufügung von Exact Sciences, die die Umsatzentwicklung beschleunigt, in Reichweite liegt.

Die Ergebnisse des 1. Quartals 2026 stimmen weitgehend mit diesen Annahmen überein: Der Gewinn pro Aktie stieg um 6 %, der Umsatz um 7,8 %, und die Integration von Exact Sciences verläuft ohne ausgewiesene Unterbrechungen.

Die Verwässerung des Gewinns pro Aktie um 0,20 $ war eine bekannte Größe und ändert nichts an der mittleren Entwicklung, wenn Exact Sciences seinen prognostizierten vergleichbaren Beitrag von 3 Mrd. $ im Jahr 2026 erreicht.

Die Aktie von Abbott Laboratories wird mit einem bedeutenden Abschlag auf den Mid-Case-Fair-Value des TIKR-Modells gehandelt, und dieser Bericht schwächt diesen Fall nicht: Die Umsetzung verläuft planmäßig, die Medizinprodukte-Pipeline macht Fortschritte, und die Beschleunigungsfaktoren für das zweite Halbjahr sind klar identifiziert.

Das Anlageargument für die Abbott Laboratories-Aktie hängt davon ab, ob die Wachstumsbeschleunigung in der zweiten Jahreshälfte in den Bereichen Ernährung, Kernlabor-Diagnostik und Elektrophysiologie tatsächlich eintritt oder ob die schwächere erste Jahreshälfte einen anhaltenden Rücksetzer markiert.

Was richtig laufen muss

- Die Volumenerholung bei Nutrition beschleunigt sich bis 2026: Die ersten Daten aus den Preissenkungen im vierten Quartal 2025 zeigen, dass das Volumenwachstum beginnt, das von der Geschäftsleitung wöchentlich auf der Basis des ersten Halbjahres 2025 verfolgt wird, wobei die Einführung neuer Produkte zusätzliche Vertriebsgewinne ermöglicht.

- Elektrophysiologie wächst ab 2026 über der Marktrate im mittleren bis oberen Teenageralter, unterstützt durch die Ausweitung von Volt in den USA und die Einführung von TactiFlex Duo in Europa mit durchweg positivem Feedback der Ärzte zu Geschwindigkeit, Haltbarkeit der Läsionen und Fähigkeit zur bewussten Sedierung

- CGM kehrt im 2. Quartal zu einem zweistelligen Wachstum zurück, da die Verzögerung bei der internationalen Ausschreibung behoben ist und die Vergleiche zur Wiederauffüllung der Lagerbestände auslaufen, wobei die Kostenerstattung für Nicht-Insulin bei Typ-2-Patienten einen nicht modellierten Katalysator darstellt, der fast 10 Millionen derzeit nicht abgedeckte Patienten umfasst

- Exact Sciences erfüllt die vergleichbare Umsatzprognose von USD 3 Mrd. für 2026, wobei der 25%ige Beitrag von Cologuard zum Rescreening mit dem Aufbau der 3-Jahres-Kohorte und dem Beginn der internationalen Expansion wächst

Was noch schief gehen könnte

- Die Stabilisierung von China Core Lab gerät ins Stocken: Die Umsätze im ersten Quartal stagnierten im Vergleich zu Rückgängen von 15 % bis 30 % in jedem Quartal 2025, aber das Management rechnet in China mit einem einstelligen Rückgang für das Gesamtjahr, und die neuen VBP-Kategorien in der Fruchtbarkeits- und Krebsdiagnostik bedeuten zusätzlichen Gegenwind

- Der Umsatz mit Atemwegstests erholt sich im vierten Quartal nicht: Das Management hat eine überdurchschnittlich starke Grippesaison ausdrücklich von der Prognose für das Gesamtjahr ausgeschlossen, was bedeutet, dass der Aufwärtstrend eher eine Option als ein Modell ist, und dass bei einer erneuten schwachen Saison ein bedeutender Teil des Diagnostikumsatzes wegfällt

- Die Ausweitung der Vertriebs- und Verwaltungskosten durch die Integration von Exact Sciences übersteigt die kurzfristigen Umsatzsynergien, so dass die operative Marge unter der Spanne von 19 % bis 20 % bleibt, die die Performance von Q2 bis Q4 2025 getragen hat

- Der CGM-Wettbewerb und die Verzögerungen bei internationalen Ausschreibungen halten über das 2. Quartal hinaus an und verhindern eine Rückkehr zu dem zweistelligen Wachstum, von dem sowohl die Managementprognose als auch das TIKR-Modell ausgehen

Sollten Sie in Abbott Laboratories investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die ABT-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, die Entwicklung der Bewertungsmultiplikatoren im Laufe der Zeit und die Tendenz der Kursziele nach oben oder unten.

Sie können eine kostenlose Watchlist erstellen, um Abbott Laboratories zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse der ABT-Aktie auf TIKR → kostenlos