Wichtige Statistiken für die Centene-Aktie

- 52-Wochen-Spanne: $25 bis $64

- Aktueller Kurs: $42

- Mittleres Kursziel: $43

- Höchstes Kursziel: $70

- Konsens: 3 Käufe, 2 Outperforms, 13 Holds, 1 Underperform, 1 Sell

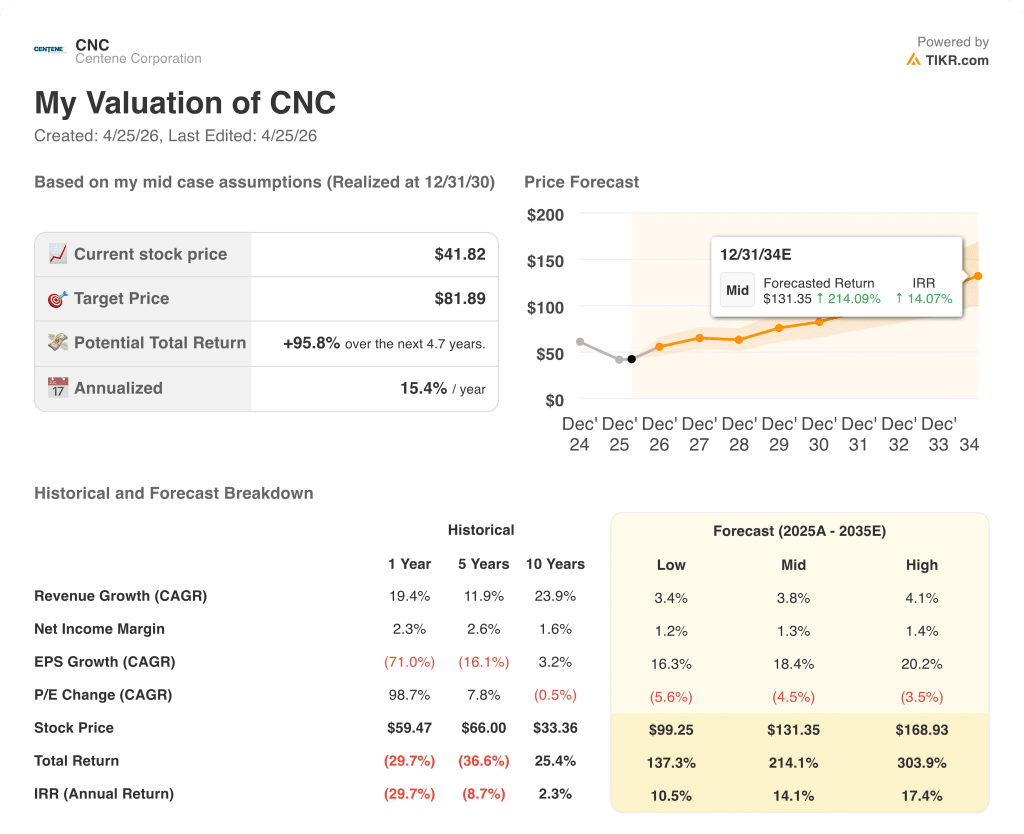

- TIKR Modellziel (Dez. 2030): $82

Was ist passiert?

Centene Corporation(CNC), Amerikas größte Medicaid-Managed-Care-Organisation, schloss das Jahr 2025 mit einem bereinigten Gewinn je Aktie von 2,08 USD ab und prognostizierte der Wall Street für 2026 einen Gewinn von mehr als 3 USD, was einer Steigerung von mehr als 40 % gegenüber dem Vorjahr entspricht und die Erwartungen nach einem der turbulentesten Jahre in der Geschichte der Managed-Care-Branche zurücksetzt.

Der Gewinnanstieg im vierten Quartal 2025 war die Schlagzeile: Centene meldete für das vierte Quartal einen bereinigten EPS-Verlust von 1,19 $ und übertraf damit die Schätzung der Straße von - 1,22 $, bei einem Umsatz von 49,725 Mrd. $, der die Schätzungen von 48,354 Mrd. $ um etwa 1,4 Mrd. $ übertraf und ein Wachstum von 21,86 % gegenüber dem Vorjahr bedeutete.

Die operative Geschichte hinter diesen Zahlen ist wichtiger als der Beat: Centene's Medicaid Health Benefits Ratio (HBR, der Anteil der Prämieneinnahmen, der in medizinischen Ansprüchen ausgezahlt wird) verbesserte sich im vierten Quartal auf 93% von einem Spitzenwert von 94,9% im zweiten Quartal, was einer Verbesserung von 190 Basispunkten gegenüber dem Vorquartal entspricht, die auf ein aggressives Betrugs- und Nutzungsmanagement in 29 Staaten zurückzuführen ist.

Am 6. April beschlossen die Centers for Medicare and Medicaid Services eine Erhöhung der Medicare Advantage-Zahlungsraten für 2027 um 2,48 %, was deutlich über den im Januar vorgeschlagenen 0,09 % liegt und branchenweite Zahlungen in Höhe von mehr als 13 Mrd. USD nach sich zieht - ein sektorweiter Rückenwind, der die Centene-Aktie an diesem Tag um rund 5 % steigen ließ.

CEO Sarah London erklärte auf der Gewinnmitteilung für das vierte Quartal 2025 , dass "wir für das Gesamtjahr 2026 einen bereinigten Gewinn je Aktie von mehr als 3 US-Dollar erwarten, was einem Wachstum von mehr als 40 % gegenüber dem Vorjahr entspricht und einen wichtigen Fortschritt bei der Wiederherstellung der Ertragskraft des Unternehmens darstellt."

Der mehrjährige Erholungspfad von Centene ruht auf drei genannten Säulen: Medicaid-Stabilisierung durch Annahmen von mittleren 4 % Nettotrend und Tarifverhandlungen mit staatlichen Partnern, Erholung der Marketplace-Marge auf eine prognostizierte Vorsteuermarge von ~ 4 % (gegenüber einem Verlust von ~ 1 % im Jahr 2025) und ein Medicare Advantage-Pfad in Richtung Break-even bis 2027, da die kürzlich beschlossene CMS-Tariferhöhung den Business Case verbessert.

Die Meinung der Wall Street zur CNC-Aktie

Der Einbruch der Centene-Aktie im Jahr 2025 war real - die HBR-Verschlechterung, die Marketplace-Verluste und die Medicare-Belastung wurden nicht erfunden - aber die Erholungsdaten für Q4 2025 verschieben das Zukunftsbild in einer Weise, die der aktuelle Kurs noch nicht verkraftet hat.

Das bereinigte EPS von CNC in Höhe von 2,08 $ im Gesamtjahr 2025 wird auf über 3 $ im Jahr 2026 ansteigen, ein Anstieg von mehr als 40 %, der durch drei bestätigte operative Entwicklungen gestützt wird: Die sequentielle Verbesserung der Medicaid HBR von 95% auf 93%, eine Preisanpassung auf dem Marktplatz von Mitte 30% für 2026 und ein Trend zum Break-even im Jahr 2027 bei Medicare Advantage.

Siebzehn Analysten bewerten die Centene-Aktie mit 3 Käufen, 2 Outperforms, 13 Holds, 1 Underperform und 1 Sell. Das durchschnittliche Kursziel liegt bei 43,47 $ und damit nur 4 % über dem aktuellen Kurs - ein Konsens, der widerspiegelt, dass man auf die Ergebnisse des für den 28. April angesetzten Drucks für das erste Quartal 2026 wartet und nicht auf ein Urteil über die Erholung im Gesamtjahr.

Die Zielspanne von $32 bis $70 unter den Analysten offenbart eine echte Debatte: Das $70-Bullenlager geht davon aus, dass die Medicaid-Trendinitiativen wie geplant auf das Jahr umgelegt werden und die Erholung der Marketplace-Marge bei den prognostizierten ~4% vor Steuern landet, während das $32-Bärenlager ein Szenario einpreist, in dem Q1 2026 eine erneute Beschleunigung der HBR zeigt und die CMS-Ratenfinalisierung enttäuscht.

Mit einem Kurs von etwa dem 14-fachen des für 2026 prognostizierten Gewinns pro Aktie erscheint die Centene-Aktie vor dem Hintergrund eines sich beschleunigenden Gewinnwachstums pro Aktie in einem Sektor unterbewertet, in dem Wettbewerber mit einer gleichwertigen oder langsameren Entwicklung des Gewinns pro Aktie routinemäßig 15- bis 18-fache Zukunftsmultiplikatoren aufweisen.

Auf der Barclays Global Healthcare Conference am 10. März bestätigte London eine bereinigte EPS-Prognose von mehr als 3 $, wobei alle drei Kerngeschäftsbereiche bis Februar im Plan lagen, was die ursprüngliche Prognose um eine weitere Bestätigung für das laufende Jahr ergänzte.

Wenn sich die Medicaid HBR im Q1 2026 aufgrund von Trends bei der Verhaltensmedizin oder teuren Medikamenten, die die Verbesserung im Q3-Q4 umkehren, wieder beschleunigt, zerbricht die 40%ige EPS-Wachstumsthese und die Centene-Aktie wird wieder am unteren Ende der Analystenspanne notieren.

Die Veröffentlichung der Ergebnisse für Q1 2026 am 28. April ist das einzige bestätigende Ereignis: Eine Medicaid-HBR von 93,7 % oder weniger und ein bereinigtes EPS, das das Jahresziel von über 3 USD erreicht, werden signalisieren, dass die Erholung strukturell und nicht saisonal ist.

Was sagt das Bewertungsmodell?

Da das für 2026 prognostizierte bereinigte EPS von Centene von mehr als 3 $ eine Erholung von 2,08 $ im Jahr 2025 darstellt und die Aktie etwa zum 14-fachen dieses Wertes gehandelt wird, spiegelt das implizite Ziel des TIKR-Modells über den aktuellen Niveaus die Lücke zwischen einem Sektor, der in der Vergangenheit profitable MCO-Gewinne mit dem 15- bis 18-fachen bewertet hat, und einem Preis, der immer noch den Abschlag der Krise von 2025 trägt.

Mit dem 14-fachen eines bestätigten Gewinns von mehr als 3 USD pro Jahr, mit einer Stabilisierung von Medicaid, einer Erholung von Marketplace in Richtung einer Vorsteuermarge von ~4% und einem Trend zu Medicare Advantage in Richtung Break-even im Jahr 2027 ist die Centene-Aktie im Verhältnis zu der Ertragskraft, die die operativen Daten jetzt unterstützen, unterbewertet.

Die These hängt von einer Sache ab: ob das Medicaid-HBR für das erste Quartal 2026 die strukturelle Verbesserung bestätigt oder zeigt, dass die Trends im Bereich der Verhaltensmedizin und der kostenintensiven Medikamente nicht wirklich umgeschlagen sind.

Bullen-Fall

- Eine Medicaid-HBR von 93,7 % oder weniger in Q1 2026 würde bestätigen, dass die Verbesserung von 190 Basispunkten zwischen Q2 und Q4 2025 weitergeht und sich nicht umkehrt.

- Es wird erwartet, dass die ABA-Taskforce, die klinischen Managementprogramme und die Initiativen zur Aufdeckung von Betrug, die in der zweiten Jahreshälfte 2025 eingeführt wurden, im Jahr 2026 ihre Wirkung entfalten, was eine Trendabschwächung darstellt, die keine zusätzlichen staatlichen Tariferhöhungen erfordert

- Das CMS hat eine Medicare Advantage-Tariferhöhung von 2,48% für 2027 beschlossen (im Vergleich zu den im Januar vorgeschlagenen 0,09%), was die Wirtschaftlichkeit von Centene auf dem Weg zum Break-even verbessert und den sektoralen Gegenwind verringert, der die CNC-Aktie im Jahr 2025 belastete.

- Die Fusion von Carolina Complete Health mit WellCare of North Carolina, die im April 2026 genehmigt wurde, schafft eine anbietergeführte Organisation, die 980.000 Mitglieder betreut, und erweitert die Präsenz von Centene in einem hochkomplexen, margenstarken Segment mit doppeltem Anspruch

- Neue Ernennungen von Führungskräften (Daniel Finke als Group President, Markets and Commercial; Michael Carson als Group President, Medicare and Specialty) signalisieren organisatorische Investitionen in die beiden Segmente, die für die Gewinnerholung im Jahr 2026 am wichtigsten sind

Bären-Fall

- 13 von 17 beratenden Analysten halten das Rating der Centene-Aktie (Stand: 24. April) - Wall Street ist nicht vor der Erholung positioniert; ein Verfehlen des Q1-Ergebnisses führt zu einer Umkehrung des Narrativs und zu einem Rückgang des niedrigen Analystenziels von 32 $

- Die Zahl der Marketplace-Mitglieder sinkt im Jahresvergleich um etwa 40 % auf ca. 3,5 Millionen bis zum Ende des ersten Quartals, und der Anstieg der Einschreibung für den Bronze-Plan von historisch 19-24 % auf über 30 % führt zu einer Unsicherheit bei der Nutzung, die erst mit dem Eintreffen der Wakely-Schadensdaten im Juni geklärt werden kann

- Die Medicaid-Mitgliedermonate werden 2026 voraussichtlich um 5 bis 6 % sinken, einschließlich des CMS-Vertrags in Florida, der am 1. Oktober ausläuft, was zu Gegenwind bei den Einnahmen führt und die Fehlermarge bei der HBR-Erholung verringert.

- Der IDR-Rechtsstreit im Rahmen des No Surprises Act, der die HBR für das vierte Quartal 2025 um ca. 100 Basispunkte erhöht hat, ist nach wie vor ungelöst, und Centene hat eingeräumt, eine Rückstellung für Leistungsdaten im Jahr 2025 zu bilden, ohne dass vollständige Klarheit über das zukünftige Risiko besteht

- Die OB3-Medicaid-Arbeitsanforderungen, die im Januar 2027 in Kraft treten sollen, führen für die Medicaid-Bevölkerung ein bundesstaatliches Kontraktionsrisiko für die Anspruchsberechtigung ein, was die Annahmen für die Mitgliedschaft im Jahr 2027 sehr unsicher macht, wobei eine aussagekräftige Sichtbarkeit erst in H2 2026 erwartet wird

Sollten Sie in Centene Corporation investieren?

Der einzige Weg, es wirklich zu wissen, ist, sich die Zahlen selbst anzusehen. TIKR bietet Ihnen kostenlosen Zugang zu denselben Finanzdaten in institutioneller Qualität, die professionelle Analysten verwenden, um genau diese Frage zu beantworten.

Rufen Sie die CNC-Aktie auf, und Sie sehen die Finanzdaten der vergangenen Jahre, die Umsatz- und Gewinnerwartungen der Wall Street-Analysten für die kommenden Quartale, wie sich die Bewertungsmultiplikatoren im Laufe der Zeit entwickelt haben und ob die Kursziele nach oben oder unten tendieren.

Sie können eine kostenlose Beobachtungsliste erstellen, um Centene Corporation zusammen mit allen anderen Aktien auf Ihrem Radar zu verfolgen. Keine Kreditkarte erforderlich. Nur die Daten, die Sie brauchen, um selbst zu entscheiden.

Zugang zu professionellen Tools zur Analyse von CNC-Aktien auf TIKR → kostenlos