Wichtigste Erkenntnisse:

- ASML wird heute mit einem Kurs-Gewinn-Verhältnis von ca. 36x und einem EV/EBITDA-Verhältnis von 27x gehandelt und liegt damit am oberen Ende seiner fünfjährigen historischen Spanne, während Taiwan Semiconductor mit einem Kurs-Gewinn-Verhältnis von ca. 23x und einem EV/EBITDA-Verhältnis von 13x gehandelt wird, was trotz des sich beschleunigenden Umsatzwachstums einen erheblichen Abschlag gegenüber seiner eigenen jüngsten Geschichte darstellt.

- Die Kapitalrendite von ASML erholte sich nach einem Tiefstand von 38 % im Jahr 2024 auf etwa 46 % im Jahr 2025, während die Kapitalrendite von TSMC im Jahr 2025 fast 30 % erreichte und weiter nach oben tendiert, da sich die Auslastung der fortgeschrittenen Knoten verbessert.

- Analysten prognostizieren für ASML ein Umsatzwachstum von etwa 19 % für 2026 und 20 % für 2027, während der Konsens für TSMC bei etwa 35 % Umsatzwachstum für 2026 und 26 % für 2027 liegt, was ein deutlich schnelleres kurzfristiges Wachstumsprofil aufgrund der Nachfrage nach KI-Chips widerspiegelt.

- Bei fast allen Bewertungskennzahlen für die Zukunft wird TSMC mit einem deutlichen Abschlag gegenüber ASML gehandelt, obwohl das Unternehmen schneller wächst, höhere Margen erwirtschaftet und von demselben KI-getriebenen Nachfragewind auf der anderen Seite der Lieferkette profitiert.

Jetzt live: Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (kostenlos)>>>

Es gibt keine zwei Unternehmen, die für die Existenz fortschrittlicher Halbleiter wichtiger sind als diese. Das eine stellt die einzigen Maschinen her, die in der Lage sind, die Chips zu drucken, die die KI antreiben. Das andere ist der einzige Hersteller, dem man zutraut, sie in großem Maßstab zu bauen. Wird einer der beiden aus der Lieferkette entfernt, kommt der gesamte Aufbau der KI-Infrastruktur zum Erliegen.

Diese gemeinsame Unersetzlichkeit macht den Vergleich interessant, denn der Markt bewertet die beiden Unternehmen derzeit sehr unterschiedlich. Warum das so ist und ob dieser Unterschied gerechtfertigt ist, ist die zentrale Frage, die dieser Artikel zu beantworten versucht.

Der eine stellt die einzige Maschine her. Der andere betreibt die einzige Fabrik, auf die es ankommt.

ASML(ASML) hat ein echtes Monopol auf Extrem-Ultraviolett-Lithografiesysteme, die Maschinen, die für die Herstellung von Chips mit einer Größe von 7 nm und darunter erforderlich sind. Kein Wettbewerber stellt ein vergleichbares System her.

Der Bau eines solchen Systems erfordert jahrzehntelange Erfahrung in den Bereichen Optik, Mechanik und Software, die kein anderes Unternehmen vorweisen kann, und die Eintrittsbarrieren werden mit jedem Jahr höher, in dem ASML auf High-NA EUV für die nächste Generation von Knotenpunkten umsteigt. Jedes System kostet über 200 Millionen Dollar und erfordert eine jahrelange Vorlaufzeit, was ASML eine außerordentliche Preismacht gegenüber einem Kundenstamm ohne Alternativen verleiht.

Auf der anderen Seite steht TSMC(TSM), das die andere Seite dieser Beziehung einnimmt. Als weltweit dominierende Foundry stellt TSMC Chips für Unternehmen wie Apple, NVIDIA, AMD und Qualcomm her, die nicht über das Kapital oder die Erfahrung verfügen, um eigene Produktionsstätten zu bauen.

Die Fertigungstechnologie von TSMC ist der Konkurrenz seit Jahren voraus, und der Abstand zwischen den fortschrittlichsten Knoten von TSMC und der nächstgelegenen Alternative ist nach wie vor groß. Wenn ein Chipdesigner einmal für den Prozess von TSMC optimiert hat, erfordert die Neuentwicklung für eine andere Foundry jahrelanges Re-Engineering und birgt ein erhebliches Leistungsrisiko.

Was die beiden Unternehmen in operativer Hinsicht voneinander unterscheidet, ist die Art ihrer Ertragszyklen. Der Auftragsbestand von ASML ist unbeständig und wird durch mehrjährige Entscheidungen über den Kauf von Anlagen bestimmt, was zu erheblichen Schwankungen von Quartal zu Quartal führen kann.

Der Umsatz von TSMC ist eher kapazitätsabhängig und hängt von der Chipnachfrage in den Endmärkten Unterhaltungselektronik, Rechenzentren und Automobil ab. Diese Gleichmäßigkeit verleiht dem Umsatzprofil von TSMC einen vorhersehbareren Charakter, während der Auftragsbestand von ASML eine langfristige Sichtbarkeit bietet, selbst wenn kurzfristige Auftragstermine zu Störungen führen.

Schätzen Sie den fairen Wert eines Unternehmens sofort (kostenlos mit TIKR) >>>

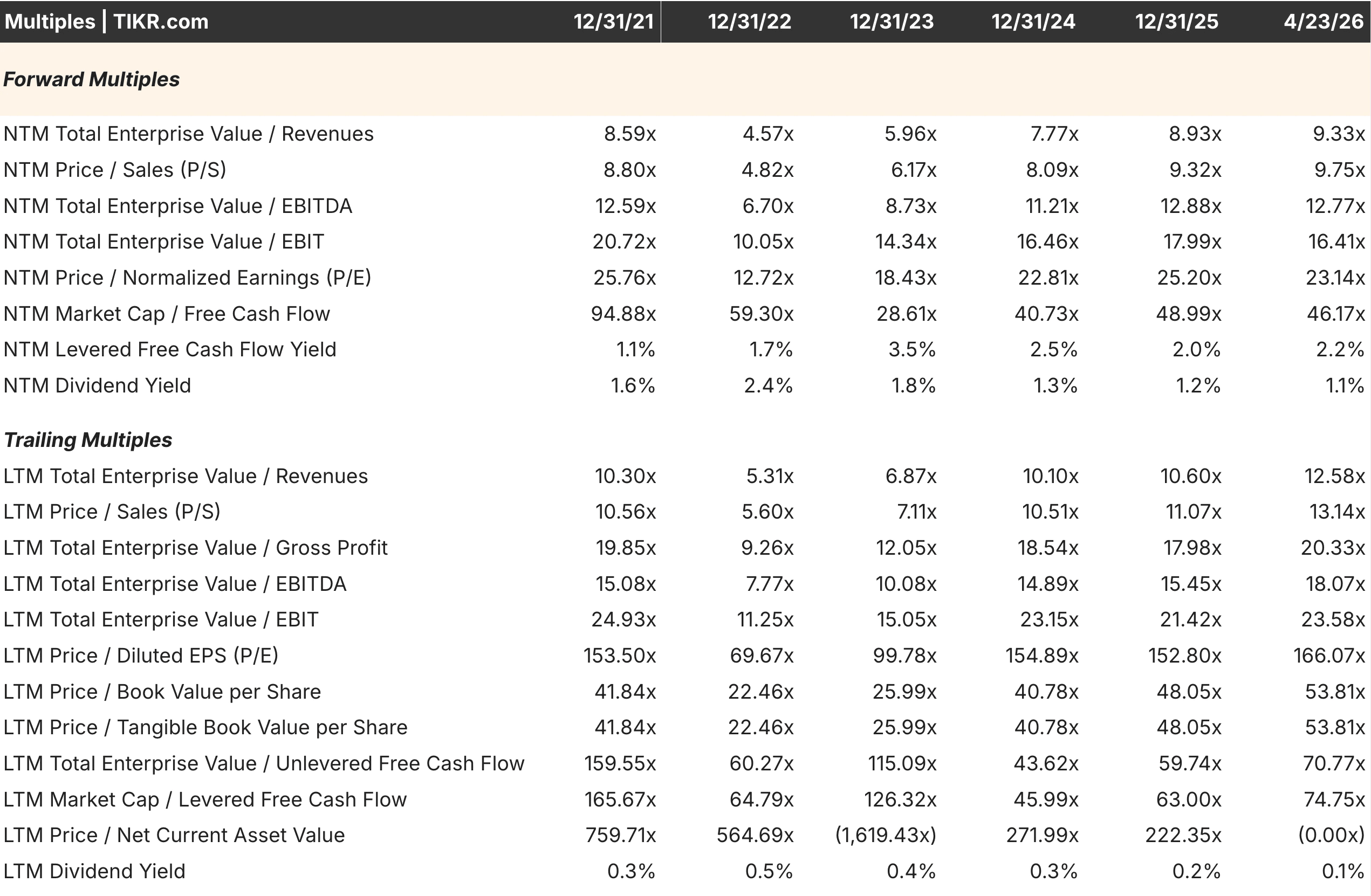

ASML's Multiple ist nahe seinem Fünf-Jahres-Hoch. TSMC's hat sich leise zusammengeschoben.

Mit einem Kurs-Gewinn-Verhältnis (KGV) von etwa 36 und einem EV/EBITDA-Verhältnis von 27 wird ASML heute nahe dem oberen Ende seiner fünfjährigen historischen Spanne gehandelt. Ein Blick auf die Multiples-Tabellen zeigt, dass das NTM-Kurs-Gewinn-Verhältnis zwischen dem 28,69-fachen Ende 2022 und dem 36,90-fachen Ende 2023 schwankte, was darauf hindeutet, dass die aktuelle Bewertung nahe dem Höchststand während der AI-Begeisterungsphase liegt. Das NTM EV/EBITDA von 27,47x spiegelt ebenfalls eine Prämie wider, die nur begrenzten Spielraum für eine mehrfache Expansion lässt und eine starke Ausführung der High-NA EUV Rampe erfordert, um gerechtfertigt zu sein.

Das Bild von TSMC sieht deutlich anders aus. Das vorwärts gerichtete KGV von etwa 23 liegt unter dem Wert von 25,20x von Ende 2025 und deutlich unter dem Wert von 25,76x von Ende 2021. Das NTM EV/EBITDA von etwa 13x ist auf absoluter Basis wesentlich niedriger als das von ASML und liegt auch unter dem Wert, mit dem TSMC selbst in früheren Zeiten des größten Optimismus gehandelt wurde. Für ein Unternehmen, das ein schnelleres Umsatzwachstum, steigende operative Margen und verbesserte Kapitalrenditen generiert, bietet das komprimierte Multiple einen interessanten Einstiegspunkt, der vor sechs Monaten noch nicht verfügbar war.

Die Divergenz ist zum Teil durch geopolitische Risiken zu erklären. Die Besorgnis der Anleger über die politische Situation in Taiwan führt zu einem anhaltenden Abschlag gegenüber TSMC, den ASML, das seinen Hauptsitz in den Niederlanden hat, nicht hat. Ob dieser Abschlag im Verhältnis zur tatsächlichen Wahrscheinlichkeit und zum Ausmaß von Störungen angemessen ist, ist eine Ermessensfrage, aber er ist bei der aktuellen Preisgestaltung eindeutig vorhanden.

TSMCs operative Margen steigen, während ASMLs Margen im Bereich der Bandbreite bleiben

Die Umsatz- und Margenentwicklung zeigt, dass sich die Geschäftsdynamik der beiden Unternehmen deutlich unterscheidet.

TSMC steigerte seinen Umsatz von ca. 1,6 Billionen NT$ im Jahr 2021 auf 3,8 Billionen NT$ im Jahr 2025, wobei sich die operativen Margen von einem Tiefstand von 42,63 % im Jahr 2023 auf ca. 45-46 % im Jahr 2025 erholten, da sich die Auslastung der Advanced Nodes verbesserte und die Nachfrage nach KI-Chips die Kapazitäten füllte. Die Richtung der Margenentwicklung ist aufwärts gerichtet, angetrieben durch die Preissetzungsmacht in den Spitzenknoten, wo TSMC keine Konkurrenz hat, und durch eine Verschiebung des Produktmixes hin zu komplexeren Chips mit höheren Margen.

Der Umsatz von ASML steigt von ca. 18,6 Mrd. Euro im Jahr 2021 auf 32,7 Mrd. Euro im Jahr 2025 - eine beeindruckende Entwicklung, die jedoch von volatileren Margen begleitet wird. Die operativen Margen erreichten 2021 einen Höchststand von 35,12 %, sanken 2022 in einer Zeit erhöhter F&E-Ausgaben und Lieferkettenkosten auf 30,70 %, erholten sich teilweise und liegen 2025 bei 34,60 %.

Das Muster spiegelt die inhärente Schwerfälligkeit des Aufbaus und der Lieferung von Systemen wider, deren Herstellung und Umsatzrealisierung Jahre dauert und die nicht immer mit der gleichmäßigen Nachfrage übereinstimmen.

Beide Margenprofile sind nicht besorgniserregend. Der Richtungsunterschied deutet jedoch darauf hin, dass die Rentabilitätsverbesserung von TSMC in naher Zukunft mehr Schwung hat als die von ASML, das sich bereits am oberen Ende seines historischen Margenbereichs bewegt.

Sehen Sie, was Analysten derzeit über die ASML-Aktie denken (kostenlos mit TIKR) >>>

Was die Konsensus-Zahlen bis 2028 aussagen

Siebenunddreißig Analysten, die ASML abdecken, erwarten für 2026 einen Umsatz von ca. 38,9 Milliarden Euro, was einem Anstieg von ca. 19 % gegenüber dem Vorjahr entspricht, und einen EPS-Konsens von ca. 31,28 $, was einem Anstieg von ca. 27 % entspricht. Es wird erwartet, dass das Umsatzwachstum im Jahr 2027 mit etwa 20% solide bleibt und sich dann auf etwa 9% im Jahr 2028 abschwächt, wenn sich der anfängliche Hoch-NA EUV-Anstieg normalisiert. Die Verlangsamung außerhalb des Jahres ist erwähnenswert, da der aktuelle Multiplikator eine Erwartung von dauerhaftem Wachstum beinhaltet, die von den Schätzungen für 2028 nicht vollständig gestützt wird.

Für TSMC prognostizieren 37 Analysten für 2026 ein Umsatzwachstum von ca. 35 % gegenüber dem Vorjahr und einen EPS-Konsens von ca. 15,45 $, was einem Anstieg von ca. 45 % entspricht. Die Wachstumsrate schwächt sich ab, bleibt aber mit etwa 26 % im Jahr 2027 und 22 % im Jahr 2028 stark, da die Nachfrage nach KI-Chips weiter zunimmt. Die Kombination aus schnellerem kurzfristigen Wachstum, einer größeren Analystenbasis für kurzfristige Schätzungen und einem niedrigeren aktuellen Multiplikator schafft ein Setup, das auf relativer Basis schwer zu ignorieren ist.

Die Schätzungen offenbaren eine kontraintuitive Situation. TSMC wächst schneller, die Analysten sind von den kurzfristigen Zahlen mehr überzeugt, und die Aktie wird bei praktisch jeder voraussichtlichen Kennzahl mit einem erheblichen Abschlag gegenüber ASML gehandelt.

Die Kapitalrendite sagt etwas über die Qualität des Wettbewerbsvorteils aus

Die Kapitaleffizienz bietet einen weiteren Blickwinkel für den Vergleich der Qualität der einzelnen Gräben.

Die Kapitalrendite von ASML erreichte im Jahr 2025 etwa 46,49%, nach einem Tiefstand von 38,25% im Jahr 2024, was die vorübergehenden Auswirkungen des erhöhten Lageraufbaus und der zeitlichen Planung der Systemauslieferung widerspiegelt. Die Erholung zurück in den hohen 40 %-Bereich bestätigt, dass die zugrundeliegende Geschäftsökonomie weiterhin außergewöhnlich ist und dass der Einbruch im Jahr 2024 eher zyklisch als strukturell bedingt war.

Die Kapitalrendite von TSMC erholte sich von einem Tiefstand von 20,75 % im Jahr 2023 auf ca. 29,94 % im Jahr 2025, mit steigender Tendenz, da die KI-getriebene Auslastung der fortgeschrittenen Kapazitäten zunimmt. Auch wenn sie in absoluten Zahlen niedriger ist als die von ASML, so ist die Entwicklung doch deutlich positiv und spiegelt ein Geschäft wider, dessen Kapitalintensität beginnt, überdurchschnittliche Renditen zu erwirtschaften, da die installierte Basis von Spitzenfertigungsanlagen eine gewisse Größe erreicht.

Der ROIC-Unterschied zwischen den beiden Unternehmen erklärt zum Teil, warum ASML einen höheren Multiplikator aufweist. Ein Unternehmen, das eine Kapitalrendite von fast 47 % erwirtschaftet, verdient es, mit einem Aufschlag gegenüber einem Unternehmen gehandelt zu werden, das 30 % erwirtschaftet. Die Frage ist, ob der derzeitige Aufschlag im Verhältnis zum Wachstumsunterschied, der Margenentwicklung und der Anpassung des geopolitischen Risikos angemessen ist.

Welcher Name bietet im Moment den besseren Einstiegspunkt?

Auf der Grundlage fast aller zukünftigen Bewertungskennzahlen scheint TSMC heute attraktiver bewertet zu sein als ASML. Der P/E-Abschlag von etwa 13 Multiplikatoren, der EV/EBITDA-Abstand von etwa 14 Umdrehungen und die schnellere Konsensumsatzwachstumsrate weisen alle in dieselbe Richtung. Ein langfristiger Investor, der heute TSMC kauft, zahlt weniger für mehr kurzfristiges Wachstum als ein Investor, der ASML auf dem derzeitigen Niveau kauft.

Die Prämie von ASML ist aus ROIC-Gründen und mit dem Argument, dass das Monopol von ASML vollständiger ist als das von TSMC, vertretbar. Kein Wettbewerber stellt EUV-Systeme her. Eine Handvoll Konkurrenten, darunter Samsung und Intel Foundry, versuchen, TSMC herauszufordern, auch wenn es noch mehrere Jahrzehnte dauern wird, den technologischen Vorsprung von TSMC zu reproduzieren. Dieser Unterschied ist real und rechtfertigt einen gewissen Aufschlag.

Die praktischere Frage für Anleger ist, ob der Aufschlag von ASML richtig bemessen ist, da die Schätzungen für 2028 eine deutliche Wachstumsverlangsamung zeigen und das aktuelle Multiple nahe einem Fünfjahreshoch liegt.

Bei einem 36-fachen der erwarteten Gewinne und einem Wachstum, das sich bis 2028 auf 9 % abschwächt, ist der Spielraum für Fehler gering. Mit dem 23-fachen des voraussichtlichen Gewinns und einem kurzfristigen Wachstum von 35 % bietet TSMC ein komfortableres Polster gegen makroökonomische Störungen, geopolitischen Nachrichtenfluss oder eine Abschwächung der KI-Infrastrukturausgaben.

Erstellen Sie Ihr eigenes Bewertungsmodell, um jede Aktie zu bewerten (Es ist kostenlos!) >>>

Wie viel Aufwärtspotenzial hat jede Aktie von hier aus?

Mit dem neuen Bewertungsmodell von TIKR können Sie das Kurspotenzial einer Aktie in weniger als einer Minute abschätzen.

Dazu sind nur drei einfache Eingaben erforderlich:

- Umsatzwachstum

- Operative Margen

- Exit KGV-Multiple

Wenn Sie sich nicht sicher sind, was Sie eingeben sollen, füllt TIKR jede Eingabe automatisch aus und verwendet dabei die Konsensschätzungen der Analysten, um Ihnen einen schnellen und zuverlässigen Ausgangspunkt zu geben.

Von dort aus berechnet TIKR den potenziellen Aktienkurs und die Gesamtrendite in Bullen-, Basis- und Bären-Szenarien, damit Sie schnell erkennen können, ob eine Aktie unter- oder überbewertet erscheint.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Suchen Sie nach neuen Gelegenheiten?

- Sehen Sie, welche Aktien Milliardär-Investoren kaufen damit Sie dem klugen Geld folgen können.

- Analysieren Sie Aktien in weniger als 5 Minuten mit der benutzerfreundlichen All-in-One-Plattform von TIKR.

- Je mehr Steine Sie umstoßen, desto mehr Möglichkeiten werden Sie entdecken. Durchsuchen Sie mit TIKR über 100.000 globale Aktien, globale Top-Investoren und mehr.

Haftungsausschluss:

Bitte beachten Sie, dass die Artikel auf TIKR weder als Anlage- oder Finanzberatung von TIKR oder unserem Inhaltsteam gedacht sind, noch sind sie Empfehlungen zum Kauf oder Verkauf von Aktien. Wir erstellen unsere Inhalte auf der Grundlage der Anlagedaten von TIKR Terminal und der Schätzungen von Analysten. Unsere Analysen enthalten möglicherweise keine aktuellen Unternehmensnachrichten oder wichtige Updates. TIKR hat keine Position in den genannten Aktien. Vielen Dank für die Lektüre und viel Spaß beim Investieren!