Coterra Energy Inc. (NYSE: CTRA) wird nach einer volatilen Periode, die von schwankenden Erdgaspreisen und einer uneinheitlichen Stimmung im Energiesektor geprägt war, bei 26 $/Aktie gehandelt. Selbst vor diesem Hintergrund zeichnet sich Coterra weiterhin durch hohe Gewinnspannen, einen geringen Verschuldungsgrad und eine konsequente Umsetzung aus, was dem Unternehmen geholfen hat, einer der effizientesten Produzenten des Sektors zu bleiben.

In jüngster Zeit hat Coterra eine verbesserte Dynamik gezeigt, da sich die Fundamentaldaten für Erdgas zu stabilisieren beginnen. Die Produktionstrends in den Kernanlagen des Unternehmens haben sich verstärkt, und das Unternehmen arbeitet weiterhin mit beeindruckender Kostendisziplin. Diese Entwicklungen deuten darauf hin, dass Coterra auch bei einer vorsichtigen Entwicklung der Rohstoffmärkte eine solide Ertragskraft beibehält.

In diesem Artikel wird dargelegt, wo Analysten Coterra bis 2027 auf der Grundlage von Konsenszielen und Bewertungsmodellergebnissen erwarten. Diese Zahlen spiegeln die Erwartungen der Analysten wider und sind nicht die eigenen Prognosen von TIKR.

Finden Sie in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist - mit dem neuen Bewertungsmodell von TIKR (kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

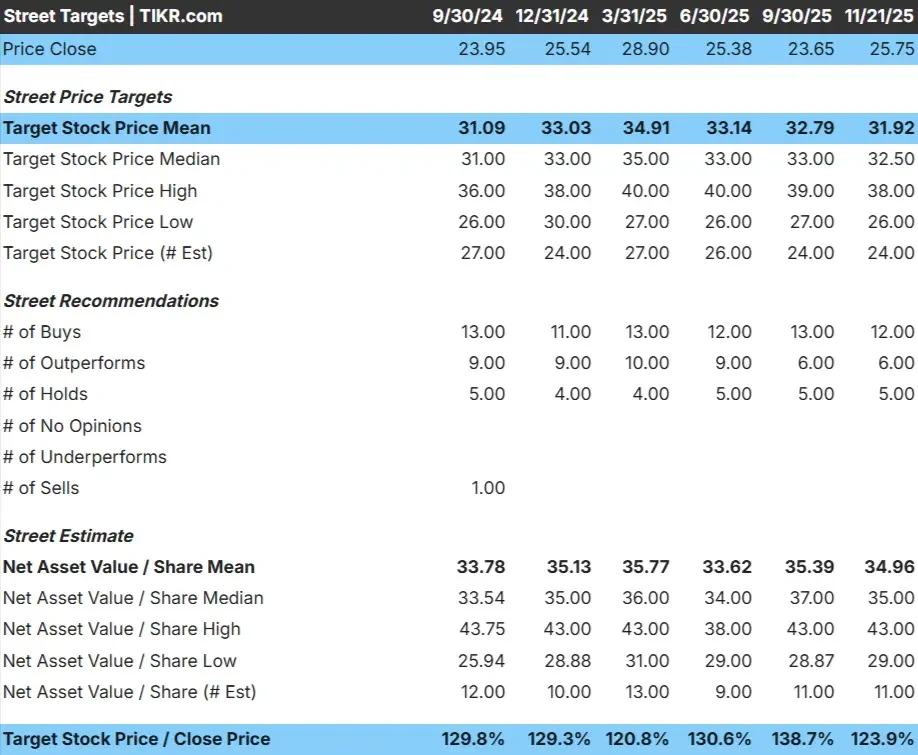

CTRA wird bei 26 $/Aktie gehandelt, und das durchschnittliche Kursziel der Analysten liegt bei 32 $/Aktie, was ein Aufwärtspotenzial von etwa 24 % bedeutet. Die Spanne zwischen den Analystenschätzungen ist relativ gering, was darauf hindeutet, dass die Einschätzung, wohin sich die Aktie entwickeln könnte, weitgehend geteilt wird.

- Höchste Schätzung: $38/Aktie

- Niedrigste Schätzung: 26 $/Aktie

- Mittleres Kursziel: 33 $/Aktie

- Bewertungen: 12 Käufe, 6 Outperforms, 5 Holds

Für Anleger bedeutet dies ein bescheidenes Aufwärtspotenzial. Analysten sehen Coterra im Allgemeinen als stabilen Betreiber mit Spielraum für eine überdurchschnittliche Entwicklung, wenn die Margen gesund bleiben und sich die Erdgaspreise weiter erholen. Die Konsistenz der Prognosen signalisiert Vertrauen in die operative Stabilität von Coterra.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR (kostenlos), wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten >>>

CTRA Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Coterra erscheinen solide und werden durch eine stetige operative Leistung unterstützt. Die Analysten erwarten, dass das Unternehmen bis 2027 ein beständiges Wachstum erzielen wird, da sich die Produktionstrends verbessern und die Margen gesund bleiben.

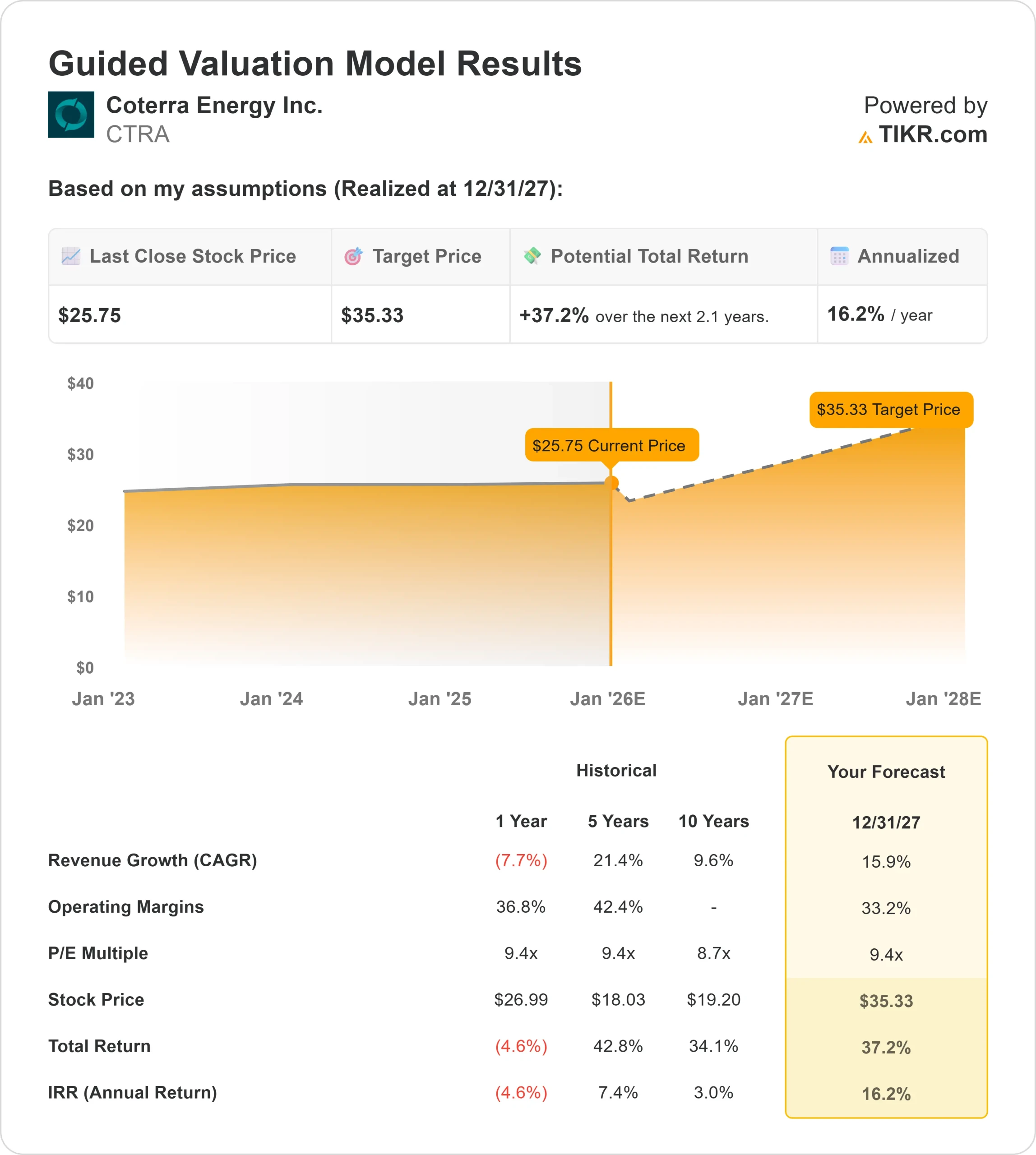

- Prognose für das Umsatzwachstum: 15.9%

- Prognose der operativen Marge: 33.2%

- Forward P E verwendet: 9.4x

- Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9,4-fachen Forward P E bis zum 31.12.27 einen Wert von etwa 35 $/Aktie nahe.

- Das bedeutet ein Aufwärtspotenzial von etwa 37,2 % oder eine annualisierte Rendite von etwa 16,2 %.

Diese Zahlen zeigen, dass Coterra stetig wachsen kann, ohne dass aggressive Annahmen erforderlich sind. Das starke Margenprofil des Unternehmens und die Ausgabendisziplin unterstützen einen klaren Weg zu einem gesunden Gewinnwachstum. Für Anleger ist Coterra ein qualitativ hochwertiger Betreiber, der zu einer angemessenen Bewertung gehandelt wird und aufgrund der stabilen Produktion und der sich verbessernden Fundamentaldaten des Erdgases ein Aufwärtspotenzial besitzt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Die Analysten sind optimistisch, weil Coterra weiterhin gute Leistungen erbringt, eine strenge Kostenkontrolle aufrechterhält und mit finanzieller Flexibilität arbeitet. Das Unternehmen hat in allen Bereichen Disziplin bewiesen, und die sich stabilisierenden Fundamentaldaten für Erdgas tragen dazu bei, das Vertrauen in die Ertragsaussichten des Unternehmens zu stärken. Diese Stärken geben den Anlegern Grund zu der Annahme, dass Coterra einen beständigen Wertzuwachs erzielen kann.

Bärenfall: Rohstoffrisiko und zyklischer Druck

Trotz hoher Effizienz bleibt Coterra der Volatilität der Erdgaspreise ausgesetzt. Verschiebungen bei Angebot und Nachfrage können sich schnell auf die Erträge auswirken, und ein schwächeres Preisumfeld hat sich in der Vergangenheit negativ auf die Ergebnisse ausgewirkt. Allgemeinere makroökonomische Risiken, wie wärmere Wetterbedingungen oder eine erhöhte Industrieproduktion, könnten die Margen ebenfalls unter Druck setzen.

Für die Anleger ist die größte Sorge die zyklische Natur des Geschäfts. Coterra wird gut geführt, ist aber nicht vor externen Faktoren geschützt, die die Ertragsdynamik bremsen und das Bewertungspotenzial begrenzen können.

Ausblick für 2027: Was könnte Coterra wert sein?

Auf der Grundlage der durchschnittlichen Analystenschätzungen geht das Guided Valuation Model von TIKR davon aus, dass Coterra bis zum 31.12.27 in der Nähe von 35 $/Aktie gehandelt werden könnte, was einem Gesamtaufwärtspotenzial von etwa 37 % oder einer annualisierten Rendite von etwa 16 % entspricht.

Dieser Ausblick spiegelt einen konstruktiven Weg wider, obwohl er bereits von stabilen Margen und einem stabilen Rohstoffumfeld ausgeht. Um diese Erwartungen zu übertreffen, bräuchte Coterra stärkere Preisbedingungen oder besser als erwartete operative Gewinne. Ohne diese Katalysatoren können die Anleger immer noch einen konsistenten, stetigen Aufzinsungspfad erwarten.

Für die Anleger bleibt Coterra ein qualitativ hochwertiges Unternehmen, das zu einer angemessenen Bewertung gehandelt wird. Solange die operative Disziplin aufrechterhalten wird, bietet die Aktie ein klares Argument für eine langfristige Wertschöpfung.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounders im Stillen KI in Produkte einbettet, die Menschen bereits täglich nutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>