Die Cigna-Gruppe (CI) hat eine schwierige Phase hinter sich. Die Aktie wird in der Nähe von 272 $/Aktie gehandelt, da die Anleger auf die nachlassende Ertragsdynamik und den steigenden Kostendruck im Gesundheitswesen reagieren. Trotz des jüngsten Rückschlags bleibt das Unternehmen finanziell solide, unterstützt durch ein beständiges Umsatzwachstum und einen starken Cashflow.

Kürzlich meldete Cigna stabile Trends bei den medizinischen Kosten und bekräftigte seinen Ausblick, was einige Bedenken hinsichtlich einer höheren Auslastung des Gesundheitssystems zerstreute. Außerdem hat das Unternehmen seine Evernorth-Dienstleistungsplattform erweitert und damit seine Präsenz im Bereich der Verhaltensmedizin und der Spezialversorgung gestärkt. Diese Entwicklungen deuten darauf hin, dass Cigna in strategischen Bereichen weiterhin gute Arbeit leistet und gleichzeitig dem Wettbewerbsdruck standhält.

In diesem Artikel wird dargelegt, wo Cigna nach Meinung der Wall Street-Analysten im Jahr 2027 notieren könnte. Wir überprüfen die Konsens-Kursziele und das Guided Valuation Model von TIKR, um einen klaren Überblick über die potenzielle Entwicklung der Aktie zu geben. Diese Zahlen spiegeln die Erwartungen der Analysten wider, nicht die Vorhersagen von TIKR.

Finden Sie mit dem neuen Bewertungsmodell von TIKR in weniger als 60 Sekunden heraus, was eine Aktie wirklich wert ist (es ist kostenlos) >>>

Die Kursziele der Analysten deuten auf ein bescheidenes Aufwärtspotenzial hin

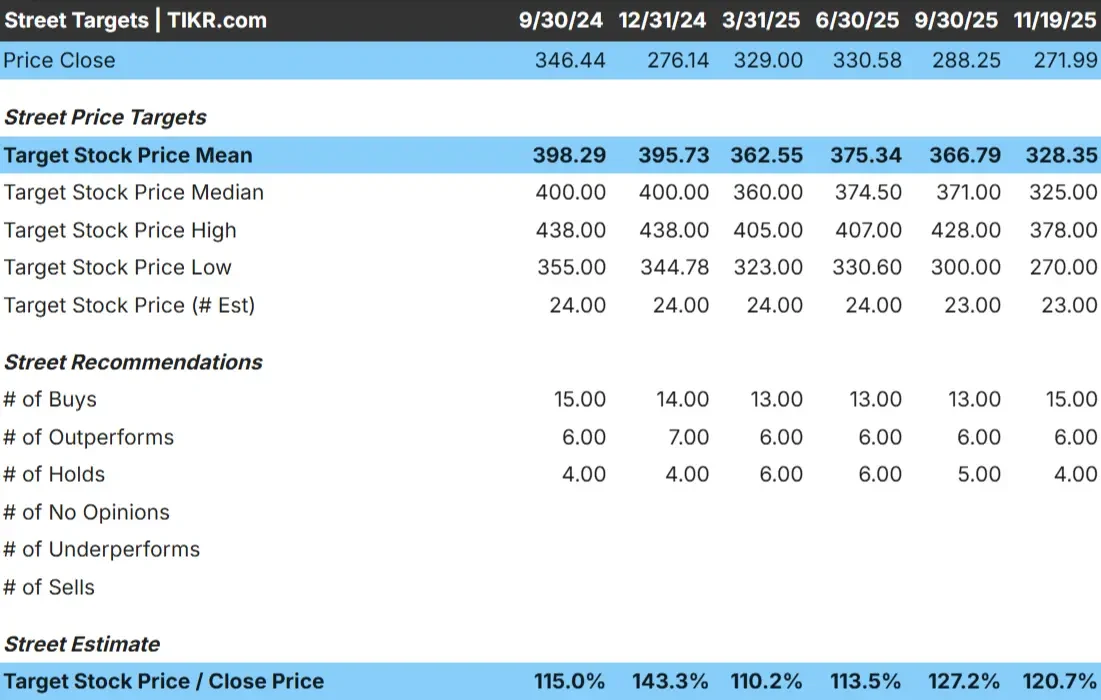

Cigna wird heute in der Nähe von $ 272/Aktie gehandelt. Das jüngste durchschnittliche Kursziel der Analysten liegt bei 328 $/Aktie, was ein Aufwärtspotenzial von etwa 21 % gegenüber dem aktuellen Niveau bedeutet. Damit fällt CI eher in die Kategorie der bescheidenen Aufwärtsentwicklung, als dass es auf eine größere Bewertung hindeutet.

Die wichtigsten Zahlen aus der Analystentabelle:

- Höchste Schätzung: $378/Aktie

- Niedrigste Schätzung: $270/Aktie

- Mittleres Kursziel: $ 325/Aktie

- Bewertungen: 15 Käufe, 6 Outperforms, 4 Holds

Für die Anleger bedeutet dies, dass die Analysten stetige Gewinne erwarten, wenn Cigna die medizinischen Kosten stabil hält und vorhersehbare Erträge liefert. Die geringe Spanne zwischen den hohen und niedrigen Schätzungen zeigt, dass die Erwartungen relativ einheitlich sind. Jede Verbesserung der Auslastungstrends oder stärkere Beiträge von Evernorth könnten dazu beitragen, dass die Aktie die heute eingepreisten bescheidenen Erwartungen übertrifft.

Entdecken Sie mit dem neuen Bewertungsmodell von TIKR, wie viel Aufwärtspotenzial Ihre Lieblingsaktien haben könnten (es ist kostenlos) >>>

Cigna: Wachstumsaussichten und Bewertung

Die Fundamentaldaten von Cigna scheinen stabil zu sein, gestützt durch beständiges Umsatzwachstum und konservative Margenerwartungen sowohl im Versicherungsgeschäft als auch bei der Dienstleistungsplattform Evernorth.

- Die Einnahmen werden bis 2027 voraussichtlich um etwa 6,8 % steigen.

- Die operativen Margen werden voraussichtlich bei 3,5% bleiben.

- Die Aktie wird mit dem 9-fachen des voraussichtlichen Gewinns gehandelt und liegt damit unter dem Durchschnitt der Vergleichsunternehmen.

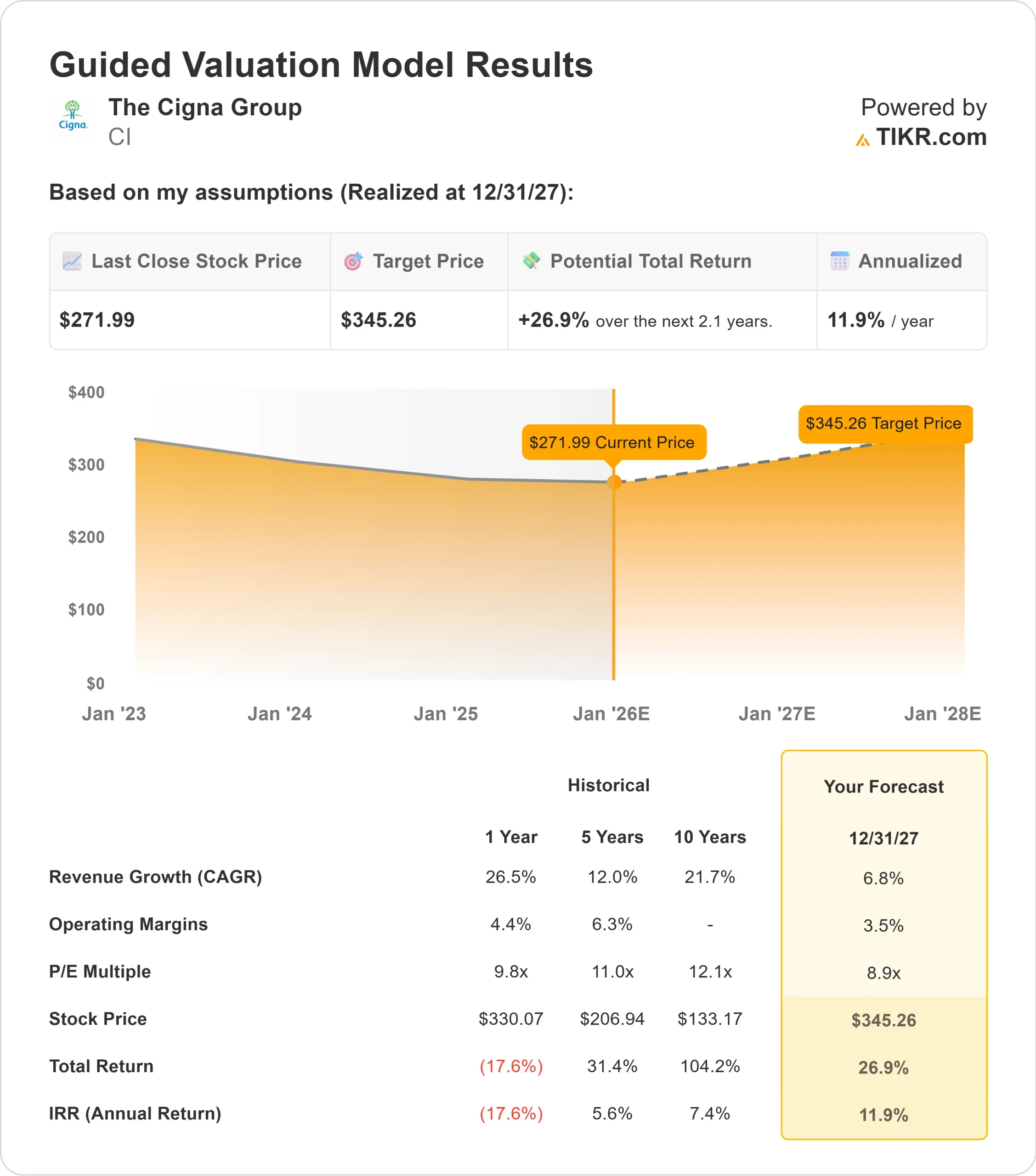

- Auf der Grundlage der durchschnittlichen Analystenschätzungen legt das Guided Valuation Model von TIKR unter Verwendung des 9-fachen des voraussichtlichen KGVs nahe, dass Cigna bis zum 31.12.27 in der Nähe von $345/Aktie gehandelt werden könnte.

- Das bedeutet eine Gesamtrendite von etwa 27%, oder rund 12% auf Jahresbasis.

Diese Zahlen deuten auf ein Unternehmen hin, das stetig wachsen kann, ohne dass ein schnelles Wachstum erforderlich ist. Die Bewertung erscheint im Verhältnis zur Stabilität von Cigna attraktiv, was bedeutet, dass ein Großteil des Renditepotenzials aus vorhersehbaren Erträgen und diszipliniertem Kostenmanagement stammt.

Für Anleger ist Cigna eher ein zuverlässiger Betreiber als eine Wachstumsstory. Die Renditen sind wahrscheinlich eher an die Beständigkeit als an die Beschleunigung gebunden, aber die aktuelle Bewertung bietet Raum für bedeutende Gewinne, wenn die Ausführung stabil bleibt.

Sehen Sie den wahren Wert einer Aktie in weniger als 60 Sekunden (kostenlos mit TIKR) >>>

Was ist der Grund für den Optimismus?

Cigna profitiert von einer stabilen kommerziellen Versicherungsbasis, einer konsistenten Preisgestaltung und einer besseren Sichtbarkeit der medizinischen Kostentrends. Evernorth ist weiterhin eine Quelle der Stärke und bietet diversifizierte Einnahmen in den Bereichen Apothekendienste, Spezialbehandlungen und Verhaltensmedizin. Diese Diversifizierung trägt dazu bei, die Erträge auch bei schwankenden Versicherungsergebnissen auszugleichen.

Das Management hat auch eine disziplinierte Kostenkontrolle beibehalten, was die operative Stabilität in einer für die Gesundheitsbranche unbeständigen Zeit unterstützt hat. Für Anleger deuten diese Faktoren auf ein Unternehmen hin, das in der Lage ist, seine Erträge stetig zu steigern. Cigna ist vielleicht keine schnelle Wachstumsstory, aber es bietet Zuverlässigkeit in einem unsicheren Umfeld.

Bärenfall: Margen und Kostendruck

Trotz seiner Stärken ist Cigna immer noch mit erheblichen Risiken konfrontiert. Trends bei den medizinischen Kosten können sich schnell ändern, und selbst kleine Änderungen bei der Auslastung können die Margen unter Druck setzen. Im Vergleich zu Wettbewerbern wie UnitedHealth und Elevance arbeitet Cigna mit dünneren Margen, so dass weniger Spielraum bleibt, um unerwartete Kostensteigerungen aufzufangen.

Der Wettbewerb bleibt in den Bereichen Medicare Advantage und Apothekendienste intensiv, zwei Segmente, in denen der Preisdruck die Rentabilität begrenzen kann. Für die Anleger besteht die Sorge darin, dass das Margenprofil von Cigna nicht so defensiv ist wie das einiger Wettbewerber. Wenn die Kostenquoten steigen oder die Kostenerstattung ungünstiger wird, könnte die Bewertungsunterstützung der Aktie schwächer werden.

Ausblick für 2027: Was könnte Cigna wert sein?

Basierend auf den durchschnittlichen Schätzungen der Analysten legt das Guided Valuation Model von TIKR unter Verwendung eines 9x Forward P E nahe, dass Cigna bis zum 31.12.27 in der Nähe von $345/Aktie gehandelt werden könnte. Dies impliziert ein Aufwärtspotenzial von etwa 27 % gegenüber dem aktuellen Niveau bzw. eine annualisierte Rendite von etwa 12 %.

Dieser Ausblick geht von einem stetigen Umsatzwachstum, stabilen Margen und keinen größeren Störungen in der Entwicklung der medizinischen Kosten aus. Um ein größeres Potenzial freizusetzen, bräuchte Cigna ein verbessertes Nutzungsverhalten, ein stärkeres Mitgliederwachstum oder höhere Ergebnisbeiträge von Evernorth. Ohne diese Entwicklungen sollten die Anleger mit moderaten, aber beständigen Renditen rechnen.

Für die Anleger ist Cigna ein ausgewogenes langfristiges Unternehmen. Auch wenn das Unternehmen vielleicht keine überdurchschnittlichen Gewinne erzielt, bietet seine Kombination aus vorhersehbarem Cashflow, konservativen Erwartungen und diskontierter Bewertung eine solide Grundlage für einen stetigen Wertzuwachs.

KI-Compounder mit massivem Aufwärtspotenzial, die von der Wall Street übersehen werden

Jeder will bei KI mitverdienen. Aber während die Masse den offensichtlichen Namen hinterherjagt, die von KI profitieren, wie NVIDIA, AMD oder Taiwan Semiconductor, könnte die wahre Chance auf der KI-Anwendungsebene liegen, wo eine Handvoll Compounder im Stillen KI in Produkte einbetten, die Menschen bereits jeden Tag benutzen.

TIKR hat gerade einen neuen kostenlosen Bericht über 5 unterbewertete Compounder veröffentlicht, von denen die Analysten glauben, dass sie mit der zunehmenden Verbreitung von KI eine jahrelange Outperformance erzielen könnten.

In diesem Bericht finden Sie:

- Unternehmen, die KI bereits in Umsatz- und Gewinnwachstum umsetzen

- Aktien, die trotz starker Analystenprognosen unter dem fairen Wert gehandelt werden

- Einzigartige Aktien, die die meisten Anleger noch gar nicht in Betracht gezogen haben

Wenn Sie auf die nächste Welle von KI-Gewinnern setzen wollen, ist dieser Bericht ein Muss für Sie.

Finden Sie heraus, was Ihre Lieblingsaktien wirklich wert sind (kostenlos mit TIKR) >>>