主要收获:

- 公司重组:家得宝削减了 800 个支持性职位,并将公司员工的办公时间恢复到 5 天,从而加强了执行力,因为家得宝的目标是在 2350 家门店加快决策速度。

- 专业平台扩展:家得宝推出了人工智能驱动的材料清单工具,并扩大了专业人员融资,为 6000 亿美元的专业人员市场提供支持,其中家得宝的专业人员年销售额超过 900 亿美元。

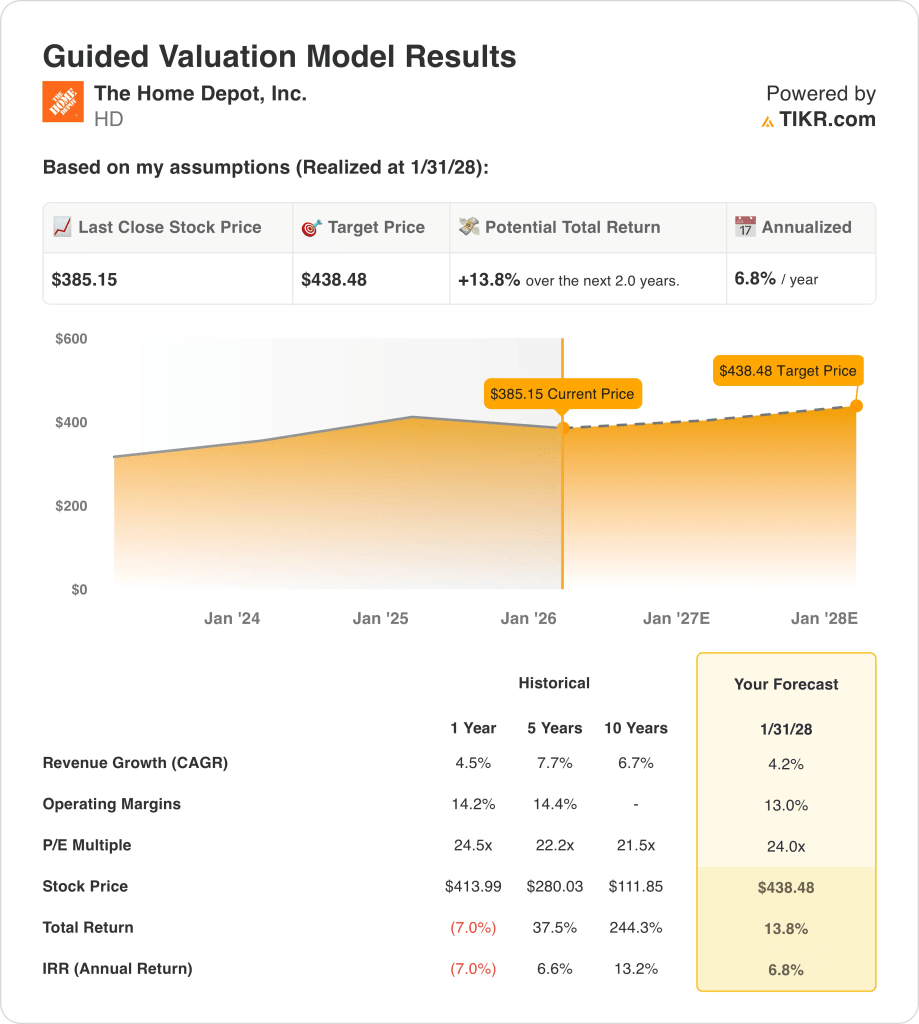

- 估值锚:基于 4% 的收入增长、13% 的营业利润率和 24 倍的退出倍数,随着盈利趋于稳定,到 2028 年,家得宝股票的目标价为 438 美元。

- 回报计算:从 385 美元的价格来看,438 美元的目标价意味着家得宝的总上涨空间为 14%,相当于 2 年内 7% 的年化回报率。

查看家得宝股票的当前价格是否反映了正常化的维修需求,还是仍然假定存在周期性复苏,请在 TIKR 上免费计算 →。

家得宝公司(Home Depot, Inc., HD)通过 2350 多家门店销售家装商品和服务,为 DIY 客户和 Pros 提供服务,业务遍及价值 1,000 亿美元的北美市场,占有约 15%的市场份额。

家得宝的营业收入为 1600 亿美元,毛利润为 550 亿美元,营业费用为 340 亿美元,营业收入为 220 亿美元,经过多年大流行后的正常化,营业利润率为 13%。

上个月,家得宝削减了 800 个公司职位,并实施了 5 天内返回办公室的政策,这反映了管理层在去年收入增长 4% 之后,对成本纪律和执行速度的重视。

管理层强调了战略的紧迫性,首席执行官泰德-戴克(Ted Decker)说:"我们正在简化我们的运营,这样我们就能更快地行动,并与我们的一线员工保持更紧密的联系。

目前,Home Depot 的定价约为 24 倍收益,模型价值为 438 美元,而现在为 385 美元,Home Depot 处于 200 亿美元的持久营业收入和市场对未来两年房地产复苏的预期之间。

模型对家得宝股票的启示

家得宝的规模和资本密集度限制了其回报率,尽管竞争定位强劲,但其营业利润率仍保持在 13.0% 附近。

不过,该模型假设收入增长率为 4.2%,利润率为 13.0%,退出倍数为 24.0x,目标股价为 438.48 美元。

因此,13.8% 的总上升空间和 6.8% 的年化回报率低于股票替代品,限制了对住房周期风险的补偿。

由于 6.8% 的年化回报率未达到严格的股票风险阈值,该模型发出了卖出HD 股票的信号。

鉴于模型中 6.8% 的年化回报率低于 10% 的典型股票门槛,预期收益有利于资本保值而非增值,因此风险补偿不足,有理由根据估值纪律卖出。

免费建立 TIKR 估值模型,将家得宝的裁员和成本控制转化为长期盈利能力 → 我们的估值假设

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们为家得宝股票所使用的假设:

1.收入增长:4.2%

家得宝股票的收入基础反映了一个成熟的家装市场,在大流行病导致的需求正常化之后,其 1 年历史增长率为 4.5%。

目前的销售额由价值 900 亿美元的 Pro 业务、遍布 2350 个网点的门店主导的履约以及约占总收入 30% 的交付销售所支撑。

要保持 4.2% 的增长,就必须有稳定的专业产品需求、稳定的消费者维修支出,以及大件可支配产品类别不出现重大回落。

这低于 4.5% 的 1 年历史收入增长率,表明该模型假定了与成熟的晚期需求状况相一致的适度减速。

2.运营利润率13%

过去一年,HD 股票的平均营业利润率为 14.2%,反映出规模效益被劳动力和供应链正常化部分抵消。

目前的盈利能力主要来自于 550 亿美元的毛利润和 340 亿美元的营业费用,从而产生了大约 220 亿美元的营业收入。

要保持 13.0% 的利润率,有赖于裁员后的成本控制、稳定的工资趋势,以及在房屋价格持平的环境下有限的再投资压力。

与分析师的一致预测一致,任何收入疲软都会首先削弱利润率的稳定性,因为固定的门店和分销成本使得保护盈利的灵活性有限。

目前,该公司的营业利润率为 14.2%,低于 1 年来的历史水平,这表明该模型假设的是正常化而非运营恶化带来的适度压缩。

3.退出市盈率:24 倍

过去一年,家得宝股价接近 24.5 倍,反映了盈利的持久性和市场对长期住房基本面的信心。

24.0x 的退出倍数与预测期末约 150 亿美元的正常化盈利所支持的稳定净收入生成相一致。

这一退出倍数需要持续的执行力、稳定的现金流,以及与住房相关的情绪或竞争定位不出现重大恶化。

根据市场的一致预期,任何令人失望的盈利都可能导致倍数压缩而非扩大,即使经营业绩保持盈利,也会放大下行空间。

这低于 24.5 倍的 1 年历史市盈率,表明该模型假定估值略微正常化,而非增长加速驱动的重新评级。

在 TIKR 上免费进行压力测试,查看 HD 股票的估值对利润压缩和收入放缓的敏感程度 → 如果情况好转会怎样?

如果情况好转或恶化会怎样?

家得宝公司股票的走势取决于住房维修需求、专业客户支出和成本控制,并设定了到 2030 年的一系列可能路径。

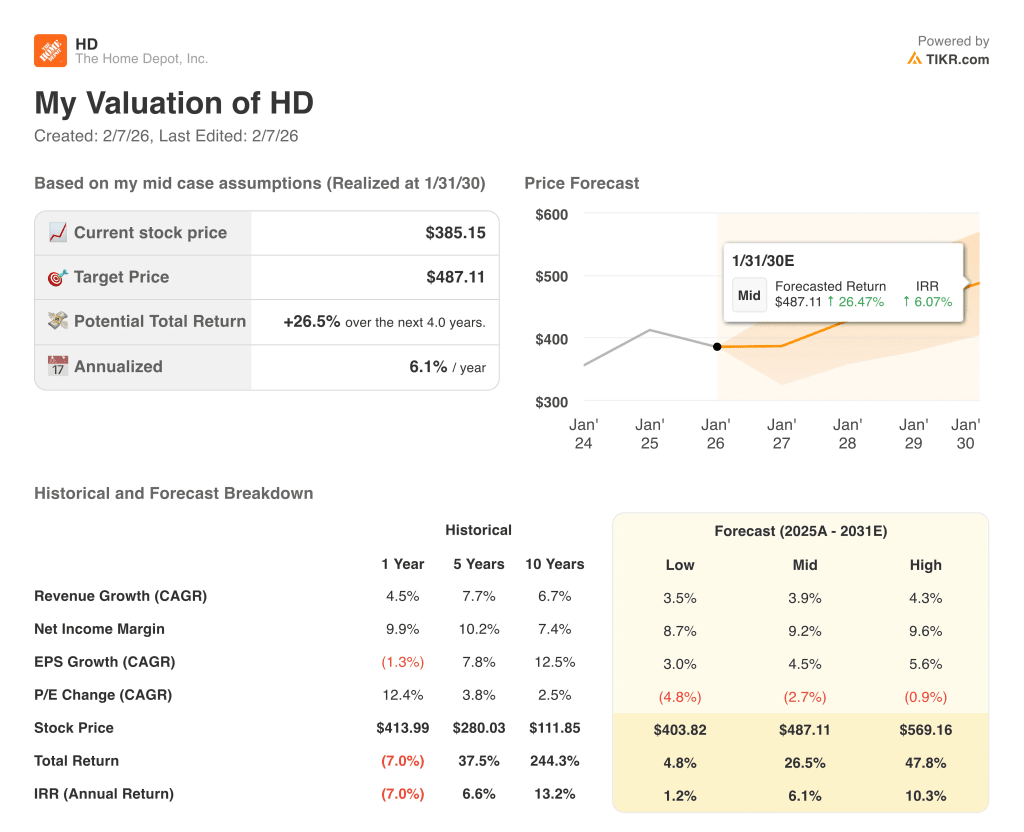

- 低度情况:如果维修需求疲软,专业客户支出停滞,收入增长约为 3.5%,利润率保持在 8.7% 附近→年化回报率为 1.2%。

- 中等情况:核心 Pro 需求保持稳定,成本得到控制,收入增长接近 3.9%,利润率提高到 9.2%→年化回报率 6.1%。

- 高位情况: 如果 Pro 销量重新加速,运营纪律得以维持,收入将达到约 4.3%,利润率接近 9.6% → 10.3% 的年化回报率。

家得宝股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算在牛市、基本市盈率和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

使用 TIKR 免费运行家得宝股票的保守、基本和上行情景,以了解估值风险集中在哪些方面 → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!