英特尔股票的关键统计数据

- 过去一周表现:9

- 52 周区间:18 美元至 55 美元

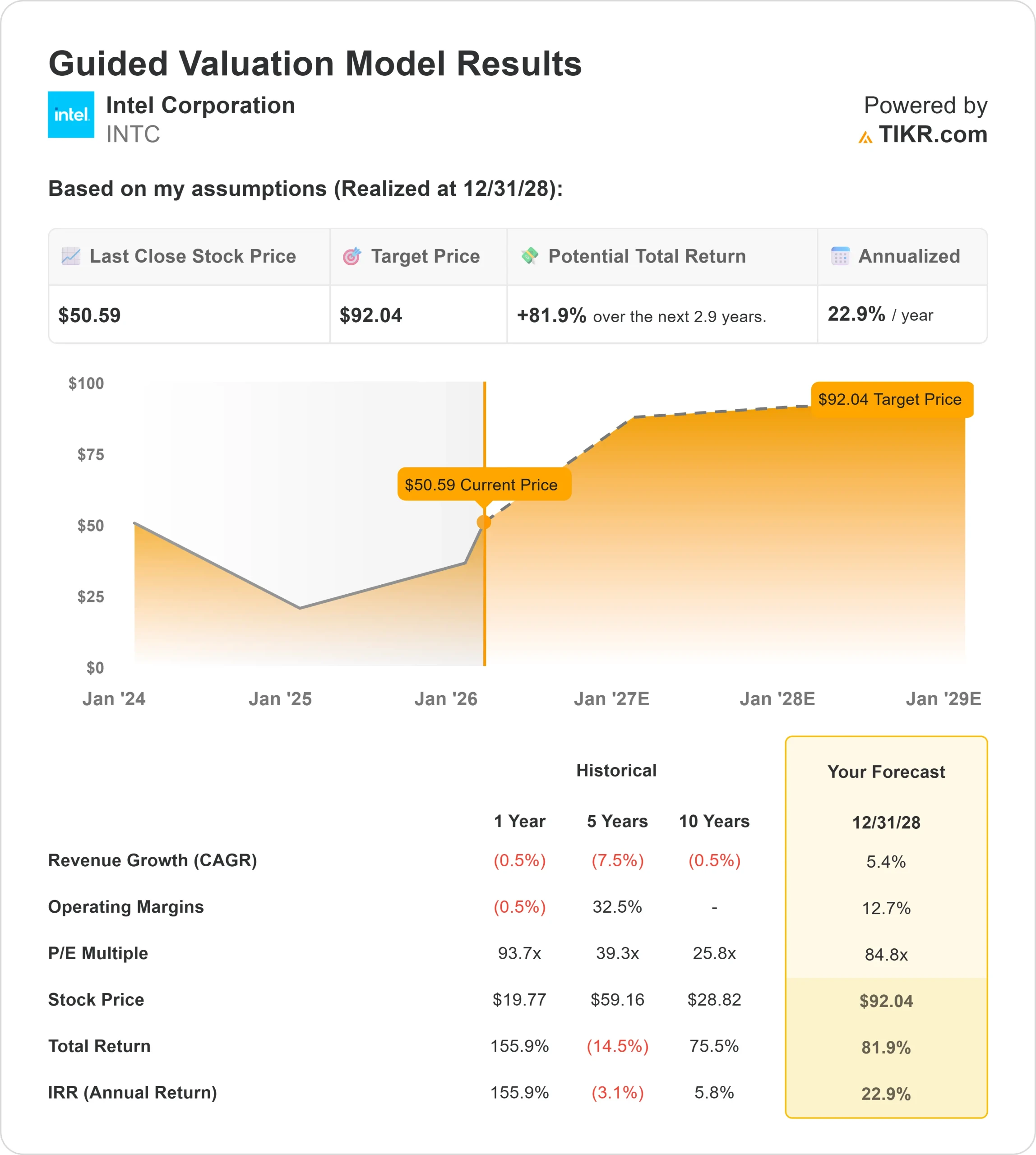

- 估值模型目标价:92 美元

- 隐含升幅:82

使用 TIKR 的新估值模型(免费),根据分析师的 5 年预测,对英特尔等您最喜爱的股票进行估值 >>>

发生了什么?

英特尔公司本周英特尔公司股价上涨了约9%,收于每股 51 美元附近,原因是投资者对英特尔公司扭亏为盈的信心增强,从而重新投资于该公司股票。股价的上涨反映了投资者对生产进展的新信心,同时也反映了机构在经历了长期的怀疑后越来越多地参与其中。

本周,英特尔披露了其代工厂扭亏为盈的具体进展,增强了市场对执行风险开始缓解的信心,股价随之走高。

在英特尔人工智能峰会上,首席执行官陈立武强调了代工业务的加速发展势头,称18A工艺的月良品率提高了7%至8%,确认0.5 PDK将于本月推出,客户讨论正朝着2026年下半年的量产承诺推进。

Tan在总结这一转变时说:"现在有几家客户正在敲我的门,"这表明客户对英特尔的制造信誉信心大增。

机构活动为英特尔提供了进一步支持。第三季度,Hantz Financial Services 将其持有的英特尔股票增加了一倍多,持股量增至 48,300 股,价值约 162 万美元;荷兰银行(ABN AMRO Bank N.V.)新建仓 142,533 股,价值约 478 万美元。

AGF Management 公司也新开了 50,909 股股票,价值约 171 万美元,强化了机构兴趣重燃的迹象。

有几家公司削减了持股量,抵消了部分买盘。Willis Investment Counsel 减仓 3.2% 至 292,697 股,BI Asset Management Fondsmaeglerselskab A/S 减持 17.7% 至 236,489 股。

即使有选择性地减持,新头寸、增持股份和更清晰的运营进展等因素的组合,也有助于解释为什么英特尔股价在本周保持涨势,而不是在最初的上涨后回落。

英特尔是否被低估?

根据估值假设,英特尔股票的估值模型如下

- 收入增长率(CAGR):5.4

- 运营利润率12.7%

- 退出市盈率:84.8 倍

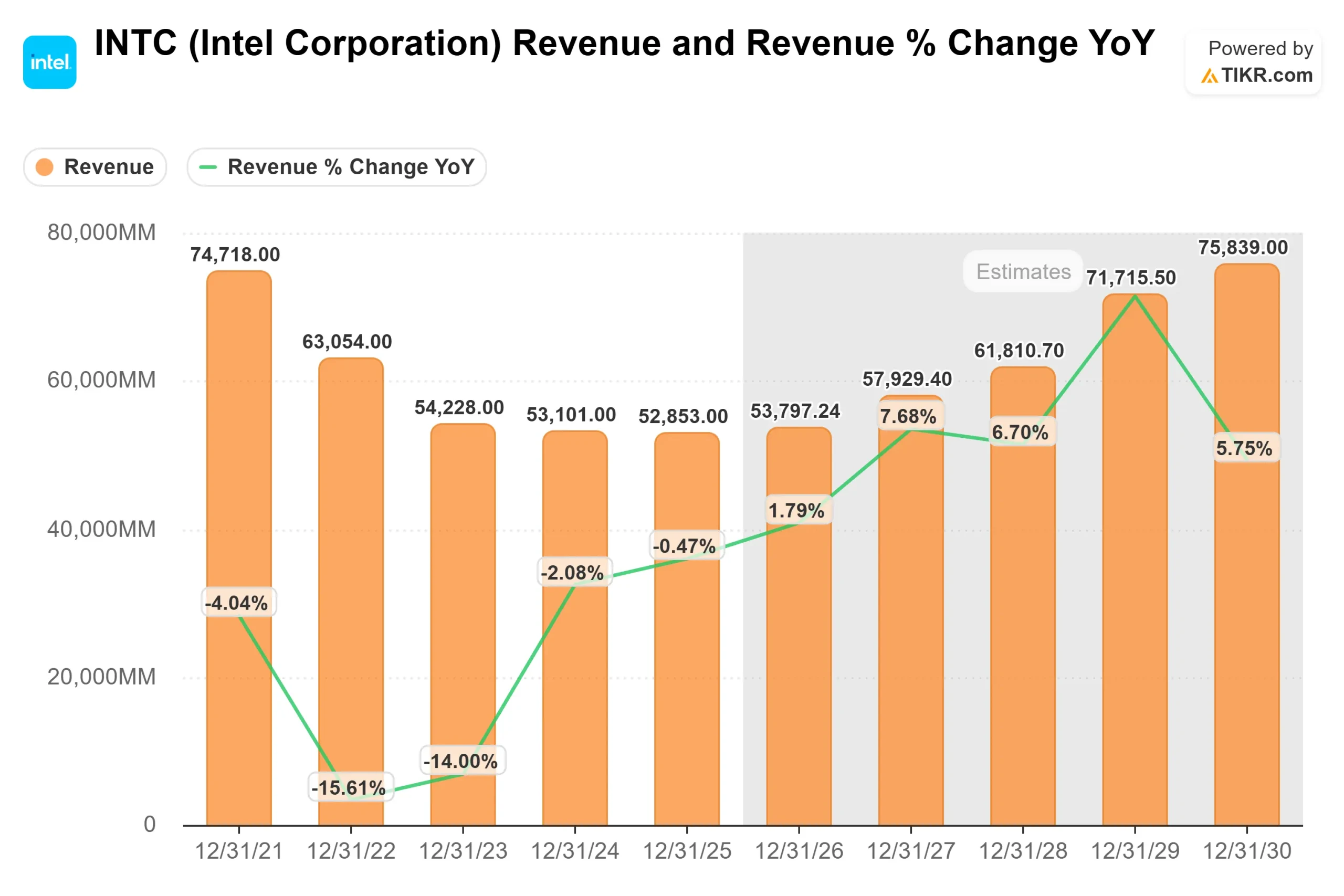

英特尔的 营收英特尔的收入展望反映了一个复苏阶段,而不是激进的扩张,其增长越来越多地与核心 CPU 需求的稳定以及随着外部客户参与度的扩大而来自代工业务的增量贡献联系在一起。

对回报更为重要的是利润率轨迹。晶圆厂利用率的提高、先进节点的良品率提升以及更严格的成本控制,使得即使是中等个位数的收入增长也能带来巨大的盈利杠杆,因为固定成本被更有效地吸收了。

根据这些数据,该模型估计目标价约为 92 美元,这意味着在大约 2.9 年的时间里,英特尔的总涨幅约为 82%, 这表明以目前的价格计算,该股的价值似乎被低估了。

明年的业绩取决于几个影响较大的发展。18A 产能的持续提高、代工客户的早期量产承诺以及折旧高峰期现金消耗的减少,都将表明英特尔的巨额投资周期已初见成效。

与此同时,个人电脑需求的稳定、人工智能相关计算需求的增长,以及在更广泛的 CPU 和 GPU 路线图方面取得的进展,都能支持收入的增量增长,而不需要全面的行业周期。

从目前的水平来看,英特尔的价值似乎被低估了,未来业绩的驱动力与其说是积极的收入加速,不如说是利润率正常化、制造执行力的改善以及恢复可持续盈利增长的更清晰路径。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。