家得宝股票的关键统计数据

- 过去一周表现:10

- 52 周区间: 326 美元至 427 美元

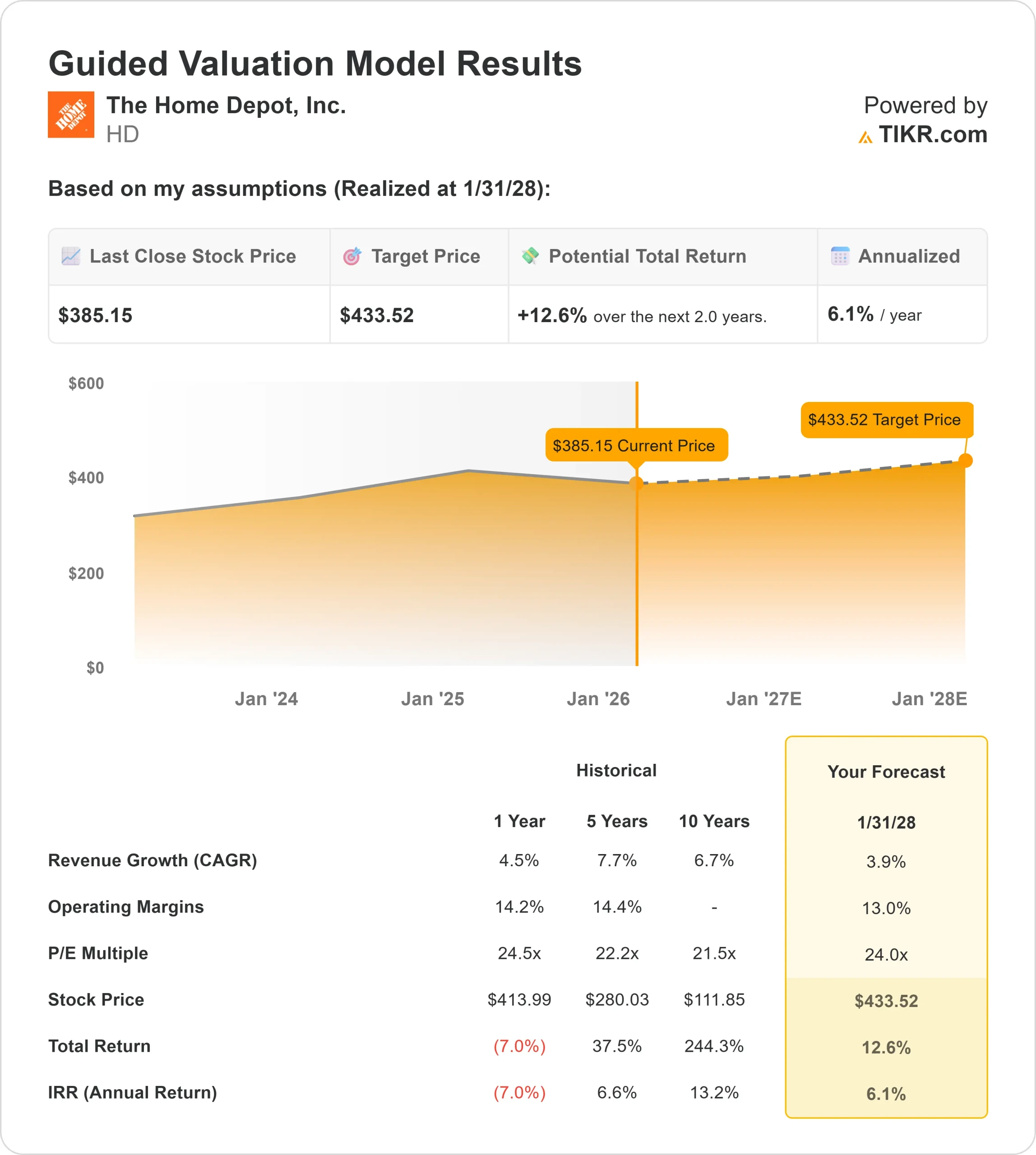

- 估值模型目标价:434 美元

- 隐含升幅:13

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对您最喜爱的股票(如家得宝)进行估值 >>>

发生了什么?

家得宝本月股价上涨约10%,交易价格接近每股 385 美元,股价从 12 月下旬的低点反弹,并回到近期区间的中间位置。这一走势反映出与住房相关的股票市场情绪正在好转,而不是某一家公司的具体头条新闻。

在经历了数月的下调后,投资者对房屋装修需求的稳定作出了定价,因此该股走高。

最近的住房和消费支出数据缓解了人们对装修活动大幅回落的担忧,促使人们重新评估下行风险。

由于预期已经重新设定为较低水平,即使是需求稳定的增量迹象,也足以重新激发购买兴趣。

市场反应表明,市场定位已从防御性转向中性,而非完全看涨。

虽然抵押贷款利率仍然较高,但最近的数据显示,支出压力更多是由延期的翻新项目造成的,而不是由客户需求下降或竞争乏力造成的。

这种区别很重要,因为一旦情况稳定下来,推迟的项目往往会恢复,从而提高盈利能见度。

机构定位为这一举措增添了背景。最近提交的文件显示,机构间的再平衡有好有坏,但井然有序,表明是轮动而非广泛的抛售压力。

Wells Trecaso Financial Group 减持 41.5% 至 11,499 股,IQ EQ Fund Management Ireland 减持 16.7% 至 13,951 股。

与之相抵消的是,Prime Capital Investment Advisors 增持了 4.8%,至 117,918 股;Triglav Investments 增持了 44.3%,至 46,920 股,反映出有选择性的增持。

综合来看,这些文件表明,机构投资者仍持有约 70.9% 的家得宝流通股,这表明家得宝在进行轮换,而不是投降。

这种持股稳定性帮助巩固了该股本月的反弹,强化了这样一种观点,即近期的价格走势反映了围绕盈利预期的调整,而不是对长期业务信心的下降。

家得宝的价值是否被低估?

根据估值假设,该股票的估值模型如下

- 收入增长率(CAGR): 3.9

- 营业利润率 13%

- 退出市盈率: 24 倍

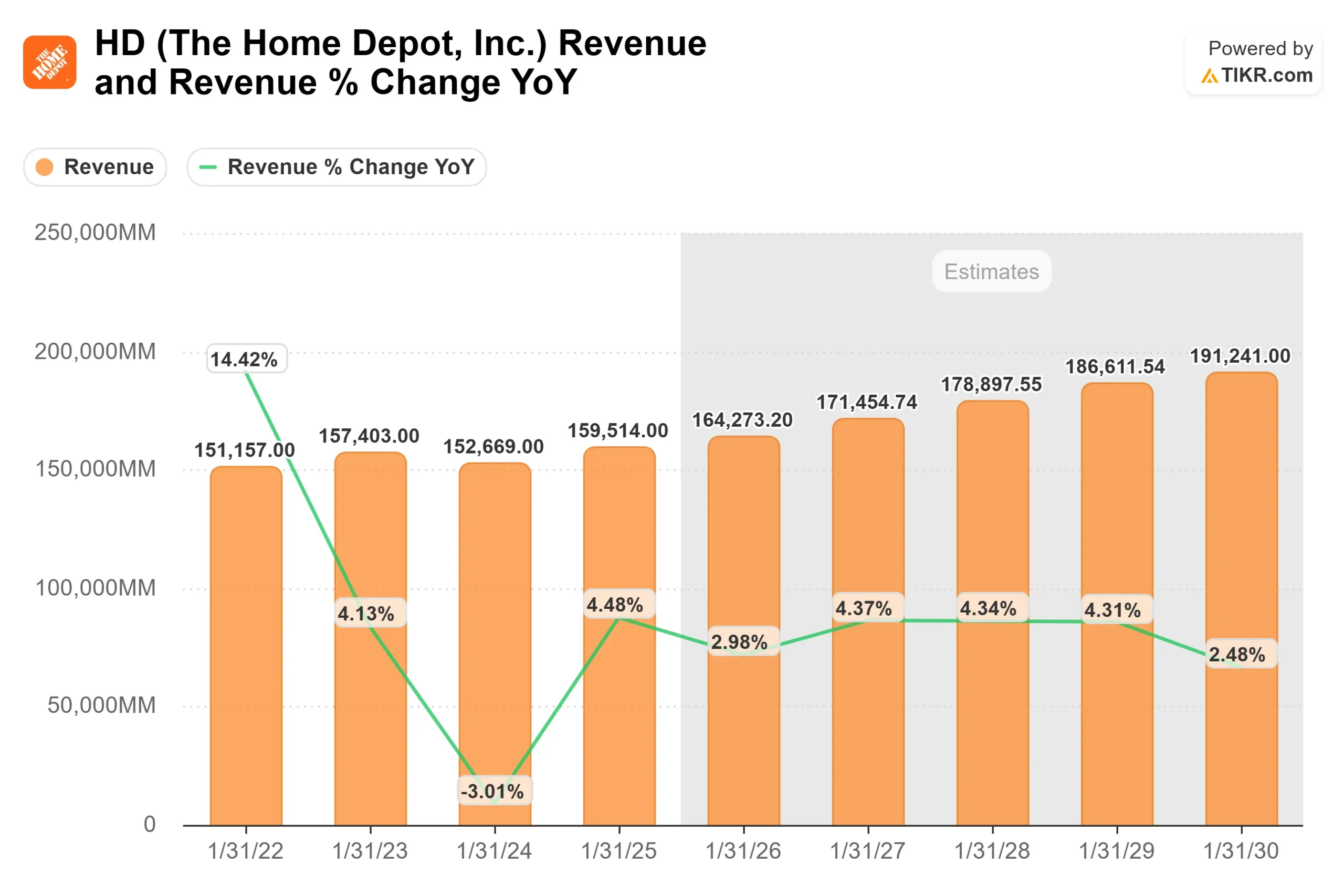

收入假设反映了该公司的业务正在经历房地产放缓,而非结构性疲软,承受能力限制和项目时间安排推迟了支出,而非消除支出。

最近的业绩显示,收入承压,随后恢复到较低的个位数增长,这与正常化而非需求减少是一致的。

基本需求仍然受到延期维修和改造活动、美国住房存量老化以及房主资产水平的支撑,一旦融资条件稳定,这些因素将继续支持大型项目的开展。

这支持了未来的增长更多取决于项目的重新启动和组合,而非新房建设的激增。

盈利的持久性仍然取决于专业业务部门,因为该部门的大型项目、承包商的经常性需求以及工作现场的交付都比 DIY 业务有更好的可视性。

随着业务量的正常化,对供应链效率、更快的履约速度和专业生态系统工具的持续投资将为经营杠杆提供支持。

基于这些投入,模型估计目标价为 434 美元,这意味着未来几年的总涨幅约为13%,表明该股在当前价格似乎被低估了。

未来一年的业绩取决于住房成交量的稳定、大宗商品类别的逐步复苏,以及支持利润保护和盈利一致性的持续定价纪律。

在目前的价格水平上,家得宝公司的价值似乎被低估了,未来的业绩表现取决于盈利的持久性、弹性的专业需求以及严格的执行力,而不是激进的收入加速。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。