Gartner 股票的关键统计数据

- 过去一周表现:-29

- 52 周区间:139 美元至 536 美元

- 估值模型目标价:217 美元

- 隐含升幅:43

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测对 Gartner 等您最喜爱的股票进行估值 >>>

发生了什么?

嘉能可本周股价下跌约29%,收于每股 152 美元附近,原因是投资者对财报后的大幅重新定价和分析师下调目标股价做出了反应。股价下跌在财报发布后迅速展开,本周初股价在 148 美元附近开盘,随后随着抛售压力的缓解,股价稳定在 150 美元上下。

股价走低的原因是,尽管第四季度盈利大幅增长,但管理层对 2026 年的展望比市场预期的更为保守。

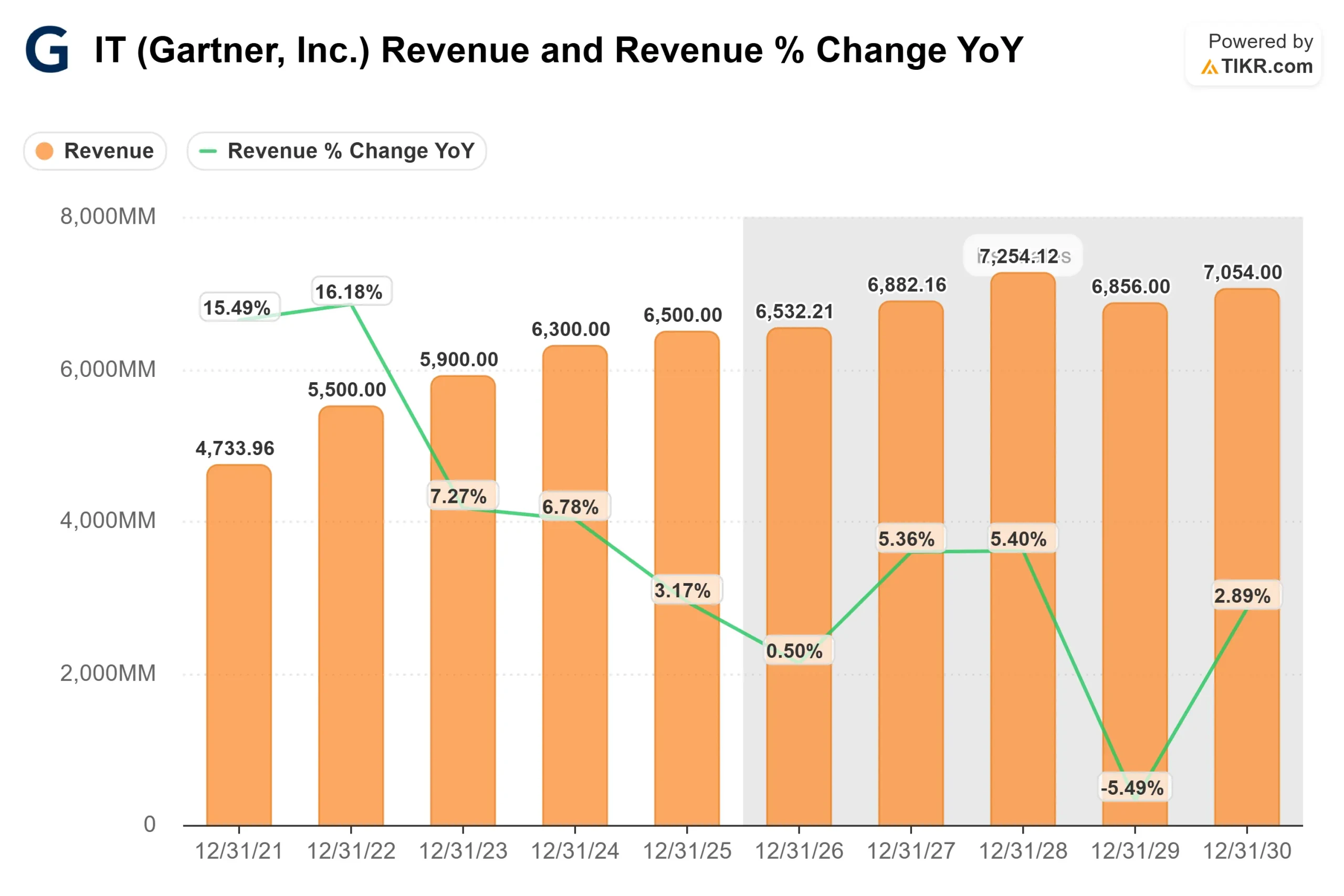

Gartner 公布的第四季度营收为 18 亿美元,调整后每股收益为 3.94 美元,盈利能力强劲,但 2026 年营收增长放缓和盈利下降的指导性预期,使投资者的焦点转向了企业 IT 支出的持续谨慎和更长的决策周期。

上周的财报电话会议强化了这种喜忧参半的局面。管理层表示,第四季度业绩超出预期,全年息税折旧摊销前利润率达到 24.8%,第四季度自由现金流总额达到 2.71 亿美元,但预计 2026 年收入将达到或超过 64.55 亿美元,外汇中性增长约为 2%,调整后每股收益将达到或超过 12.30 美元。

首席执行官吉恩-霍尔(Gene Hall)强调了对长期发展的信心,称 "我们已经做好准备,在整个2026年加快履约能力的增长",尽管客户在近期仍持谨慎态度。

分析师的行动在本周增加了压力。摩根士丹利(Morgan Stanley)将目标价从 275 美元下调至 200 美元,并维持同等权重评级;富国银行(Wells Fargo)将目标价从 218 美元下调至 150 美元,并给予减持评级。

机构活动不一,安联资产管理公司(Allianz Asset Management)增持 28.9%,贝塞麦集团(Bessemer Group)增持 23.1%,而澳大利亚储蓄银行(AustralianSuper)减持超过 90%,凸显了市场重置预期后的观点分歧。

查看分析师对 Gartner 的增长预测和目标价格(免费) >>>

Gartner 是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率(CAGR): 3.7

- 运营利润率 19.5%

- 退出市盈率: 13 倍

Gartner 的增长情况反映了企业支出环境的放缓,而不是订阅模式的崩溃,其收入主要来自经常性研究合同和高续约率。

收入增长已有所放缓,这就更加强调利润的持久性、定价纪律和合同价值的扩展,而不是积极地加速收入增长。

这意味着未来的回报更多地取决于盈利质量和经常性收入,而不是企业 IT 预算的快速回升。Gartner 有能力在其洞察力部门保持强劲的贡献利润率,即使在低增长环境下,也能将增量收入有效地转化为收益。

一些业务发展可能会支持明年的业绩。对人工智能战略、数据治理和以效率为导向的咨询工作的需求继续加深客户参与度,支持续约和合同扩展,即使可支配支出仍然紧张。

管理层的多年转型专注于提高洞察力的影响力、及时性和用户体验,旨在提升参与水平,这在历史上转化为更高的续约率和逐步加快的合同价值。

资本分配则提供了另一层支持。Gartner 创造了约 12 亿美元的 自由现金流2025 年,Gartner 创造了约 12 亿美元的自由现金流,并回购了约 20 亿美元的股票,即使在增长放缓的环境下,也能提高每股收益。

基于这些投入,该模型估计目标价约为 217 美元,这意味着在约 2.9 年的时间里,总涨幅约为43%,表明该股在当前价格下似乎被低估了。

在当前水平下,Gartner 的价值似乎被低估了,其预期回报将受到利润率弹性、经常性收入和持续股票回购的驱动,而不是企业 IT 支出的快速反弹。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。