主要收获:

- 前沿主导的规模转变:Verizon 正在对 Frontier 进行整合,以扩大光纤传输量,使其超过 3,000 万,实现 5,000 万的长期目标,支持融合驱动型增长,并在 2028 年前实现 10 亿美元的预期运行率成本协同效应。

- 收益重置执行:VVerizon 2026 年运营支出削减 50 亿美元,后付费净增目标为 75 万,这表明该公司在利润率降至 21% 后将转向销量增长。

- 基于模型的目标股价:基于 2% 的收入增长、24% 的营业利润率和 8.6 倍的退出市盈率,VZ 股价到 2028 年 12 月可能达到 60 美元。

- 上涨空间和回报:从目前 47 美元的价格来看,Verizon 60 美元的目标意味着未来 3 年的总上涨空间为 28%,年化回报率为 9%,这主要得益于接近 210 亿美元的自由现金流和有节制的资本回报。

在无线增长放缓和成本节约延迟的情况下,对 Verizon 股票进行压力测试,看看 TIKR 的下行风险在哪里出现 → 免费获取

Verizon(VZ)通过在全国范围内向消费者、企业和政府客户销售无线服务、宽带连接和设备解决方案,以及移动和固定接入产品,创造收入。

2025 年,Verizon 实现了 1,380 亿美元的收入和 810 亿美元的毛利润,而 520 亿美元的营业费用将营业收入压缩至 290 亿美元,营业利润率为 21%。

尽管五年内收入稳定在 1,340 亿美元和 1,380 亿美元之间,但营业利润率却从 2021 年的 27% 下降到 2025 年的 21%,反映了持续的竞争压力和累积的成本层。

管理层明确提出了重置目标,首席执行官丹-舒尔曼(Dan Schulman)表示:"我们正在建立一个年内可节省 50 亿美元运营支出的战备库",同时还提出了 75 万至 100 万后付费净增额的目标,以及在收购 Frontier 后扩大光纤规模的目标。

目前,Verizon 的市盈率接近 9 倍,而模型退出倍数为 8.6 倍,估值争论的焦点在于,在没有重新评级支持的情况下,2% 的收入增长和利润率恢复到 24% 能否恢复盈利的持久性。

模型对 VZ 股票的启示

VZ 股票的资本密集型网络、成熟的无线市场和稳定的现金流限制了其增长预期,尽管其运营规模很大。

不过,模型假设收入增长 2%,利润率 24%,退出倍数 9 倍,目标股价为 60 美元。

因此,相对于股票风险,模型中 28% 的总上升空间和 9% 的年化回报率提供的补偿有限。

该模型发出了 "卖出 "信号,9% 的年化回报率低于典型的股权障碍率,表明在当前估值下,风险调整后的补偿不足。

模型中 9% 的年化回报率低于 10% 的典型股票障碍率,估值优先考虑资本保值而非增值,表明预期的风险调整后报酬不足,根据严谨的估值逻辑,有理由卖出。

使用 TIKR 上一致的增长和利润率假设,将 VZ 股票的预期回报与其他美国电信运营商进行免费比较 →。

我们的估值假设

TIKR 的估值模型允许您输入自己对公司收入增长、营业利润率和市盈率倍数的假设,并计算股票的预期回报。

以下是我们对 VZ 股票使用的假设:

1.收入增长率:2.2

在过去 5 年中,VZ 股票的收入基本稳定在 1,340 亿美元到 1,380 亿美元之间,这反映出美国电信市场已经成熟,无线渗透率很高,增量增长取决于组合而非用户扩张。

2.2% 的收入增长假设得到了管理层 2% 至 3% 的服务收入增长指导的支持,这主要得益于 75 万至 100 万的后付费净增长以及固定无线和光纤的持续增长。

这一结果取决于 Verizon 能否在不重新提价的情况下保持业务量增长,而促销力度加大、客户流失率改善速度放缓或竞争对手的应对措施可能会迅速迫使服务收入增长低于计划。

根据分析师的一致估计,这低于 1 年 2.5% 的历史收入增长率,表明该模型假定的是适度的持续性而非加速性,在回报减弱之前对执行滑坡的容忍度有限。

2.营业利润率:24.2

Verizon 股票的营业利润率从 2021 年的 27% 下降到 2025 年的 21%,原因是尽管收入相对持平,但竞争强度增加,营业费用上升。

24.2% 的营业利润率假设反映了 50 亿美元的运营支出削减计划、Frontier 整合协同效应,以及随着主要网络建设接近完成,160 亿至 170 亿美元的资本支出封套降低。

利润率的扩大需要持续的成本控制,同时对客户体验进行再投资,协同效应的任何延迟、更高的保留支出或新的定价压力都会迅速压缩收益。

根据市场的一致预期,这高于 1 年 21.3% 的历史营业利润率,表明模型假定的效率恢复意义重大,在估值支持削弱之前,成本超支的空间很小。

3.退出市盈率:8.6 倍

作为一家拥有稳定现金流、高杠杆率和有限结构性增长的成熟电信公司,VZ 股票的历史交易市盈率接近 9 倍。

8.6 倍的退出市盈率将利润率恢复后的正常化收益资本化,不包含重新评级,并假定该公司业务的估值仍以持久性而非增长性为主。

这个倍数取决于盈利的稳定性和资产负债表的规范性,因为增长放缓、杠杆率提高或执行失误很可能会对终端估值造成压力,而不是扩大估值。

与分析师的一致预测相一致,该倍数低于 9.0x 的 1 年历史市盈率,表明该模型假定了温和的估值压缩,与下行激活快于上行的成熟业务相一致。

使用 TIKR 的免费估值框架,分析 Verizon 股票的退出倍数是为上行留有余地,还是嵌入了终极风险 →。

如果情况好转或恶化会发生什么?

Verizon 股价的走势取决于无线用户增长势头、宽带普及率和成本控制,这就为 2030 年前的走势设定了一系列以执行为导向的路径。

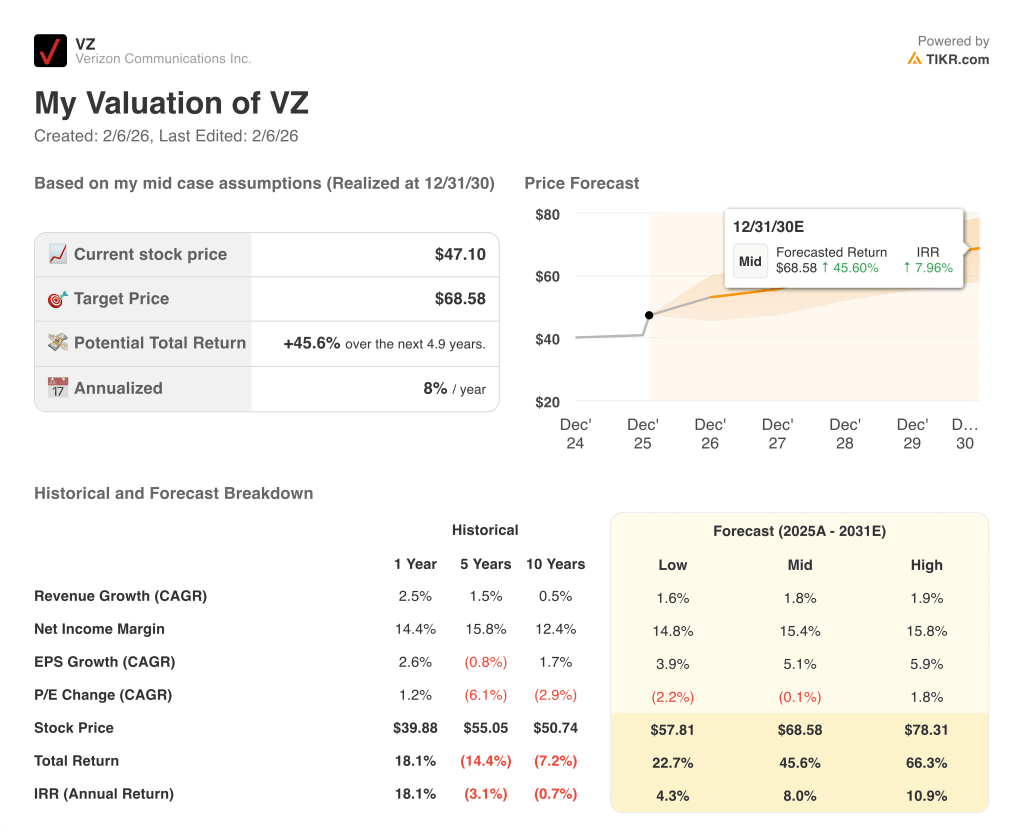

- 低度情况:如果无线竞争持续激烈,成本节约滞后,收入增长约为 1.6%,利润率保持在 14.8% 附近→年化回报率为 4.3%。

- 中等情况:核心无线业务趋于稳定,光纤业务稳步执行,收入增长接近 1.8%,利润率提高到 15.4%→年化回报率 8.0%。

- 高位情况: 如果融合牵引力增强,成本控制得当,收入将达到约 1.9%,利润率接近 15.8% → 10.9% 的年化回报率。

Verizon 股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出一只股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 运营利润率

- 退出市盈率

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本面和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 TIKR 上免费重建模型,查看 Verizon 的后付费净增额和宽带发展势头如何影响其 2030 年目标价格 → 寻找新机会?

寻找新机会?

- 查看 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!