Lam Research 股票的关键统计数据

- 过去一周表现:-14

- 52 周区间:56 美元至 252 美元

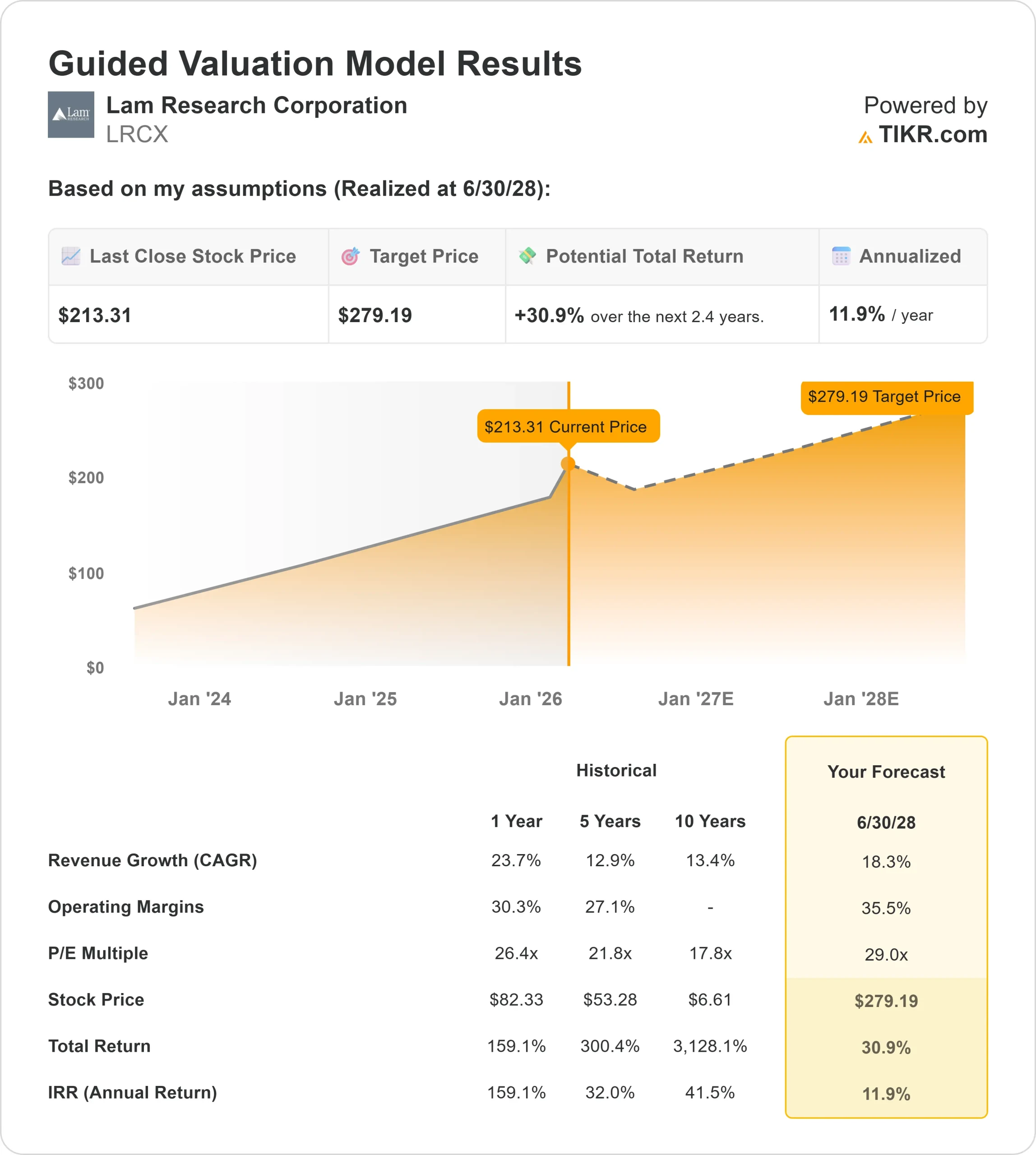

- 估值模型目标价:279 美元

- 隐含升幅:31

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测为您最喜爱的股票(如 Lam Research)估值 >>>

发生了什么?

本周,Lam Research 公司本周股价下跌约 14%,收于每股 213 美元附近。

上周三,该股盘中下跌近 9%,从之前收盘价的 230 美元附近跌至约 210 美元,交易量上升约 36%,达到约 19500 万股,这表明半导体设备股遭到大量抛售,并出现快速轮动。

该股上周走低的主要原因是强劲上涨后的获利回吐和定位重设,而不是公司具体的负面消息。

抛售期间成交量的激增表明,随着整个行业估值敏感度的提高,机构投资者减少了风险敞口,并将注意力转移到盈利时机上。

本周的公司更新强化了 Lam 的基本面。该公司最近公布的财报显示,12 月季度营收达到创纪录的 53.4 亿美元,2025 年全年营收达到 206 亿美元,同比增长 27%,同时预计 3 月季度营收约为 57 亿美元,每股收益为 1.35 美元,反映出与人工智能驱动的半导体需求相关的持续发展势头。

首席执行官蒂姆-阿彻(Tim Archer)说:"我们在一年前的投资者活动中为 Lam 公司设想的增长正在以比我们预期更快的速度实现。

到本周末,交易趋于稳定,股价上涨约 1.7%,至 213 美元左右,但成交量仍比平均水平低约 25%,这表明是有选择性的买入,而不是广泛的积累。

董事会还批准了 0.26 美元的季度现金股息,而机构活动仍然好坏参半,一些基金减仓,另一些基金增持,机构持股比例接近 85%。

查看分析师对 Lam Research 的增长预测和目标价(免费) >>>

Lam Research 的价值被低估了吗?

根据估值假设,该股的模型如下

- 收入增长率(CAGR):18.3

- 运营利润率35.5%

- 退出市盈率:29.0 倍

随着半导体制造商增加资本支出以支持人工智能加速器、高带宽内存和更先进的逻辑节点,Lam Research 的收入前景反映出公司业务正进入周期性上升期,而不是短暂的反弹。

林氏公司在先进蚀刻和沉积方面的优势为其增长提供了越来越多的支持,在这些领域,全栅极晶体管、背面功率传输和三维器件结构的工艺复杂性不断提高,推动了每晶圆工具强度的提高,并扩大了林氏公司所服务的可用市场。

这支持了这样一种观点,即未来的回报较少仅由单位产量驱动,而更多地由技术驱动的份额增长、更丰富的系统组合以及与林氏公司不断扩大的安装基础相关的经常性服务收入驱动。

基于这些投入,估值模型估计目标价为 279 美元,这意味着在大约2.4 年的时间里,总涨幅约为31%,表明该股似乎 低估目前的水平。

明年的业绩取决于几个影响较大的领域的执行情况。与人工智能工作负载相关的先进封装需求、高带宽内存的持续发展势头,以及 Akara 等新型蚀刻平台的采用,都将支持收入的持续增长。

与此同时,由于各细分市场的客户支出恢复情况不均衡,较高的利用率、不断增长的服务和备件收入以及经营杠杆作用,也为利润率约束带来了益处。

从目前的水平来看,Lam Research 的价值似乎被低估了,其未来的表现将受到技术领先地位、人工智能驱动的半导体投资的不断扩大以及持久的利润结构的驱动,而不是短期市场情绪的影响。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。