CSX 公司股票的关键统计数据

- 过去一周表现5%

- 52 周区间:26 美元至 40 美元

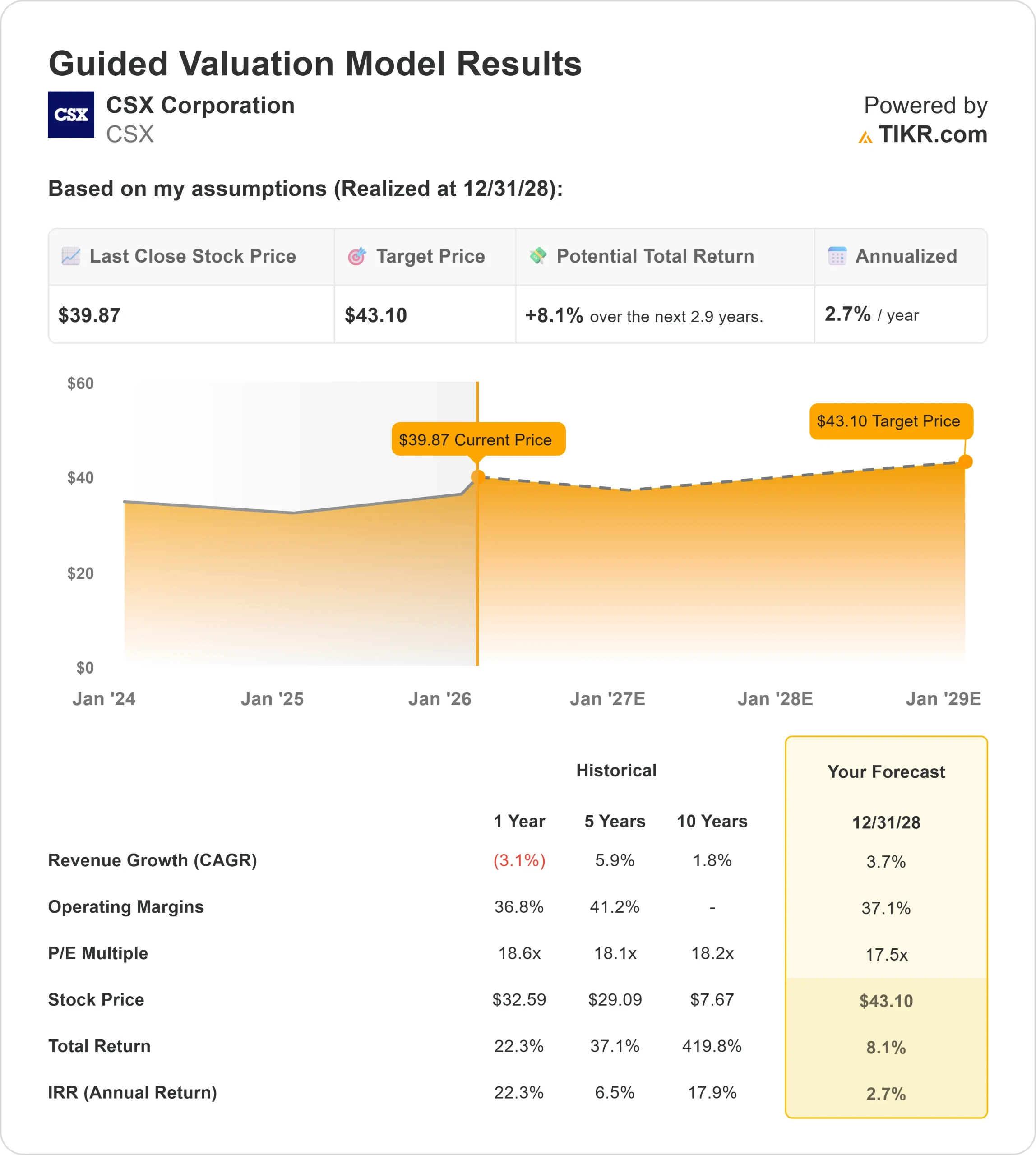

- 估值模型目标价:43 美元

- 隐含上涨空间:8

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测来评估您最喜爱的股票(如 CSX 公司)的价值 >>>

发生了什么?

CSX 公司本周股价上涨约5%,交易价格接近每股 38 美元,接近其 52 周区间 26 美元至 40 美元的上限。

本周股价稳步上扬,表明市场出现了跟风买盘,而非单一的头条新闻推动的股价飙升。

分析师对目标股价的修正是主要推动因素。Rothschild & Co Redburn 将目标价从 39 美元上调至 42.50 美元,并重申买入评级,这意味着约 12% 的上涨空间;Argus 将目标价上调至 42 美元,Raymond James 将目标价上调至 41 美元,均维持看涨评级。

一系列的上调使 CSX 继续受到关注,并增强了对该公司盈利持久性和利润率状况的信心。

本周,CSX 还向投资者介绍了其第四季度业绩的最新情况。销量增长了 1%,收入下降了 1%,营业收入和每股收益分别下降了 9% 和 7%,反映出大约 5000 万美元的劳动力和技术费用。

联运业务表现突出,在运量增长 5% 的情况下,收入增长了 7%,管理层预计 2026 年收入将实现低个位数增长,同时营业利润率将扩大 200 至 300 个基点,并表示 "我们预计全年收入将实现低个位数增长"。

机构和内部人士的活动增加了公司的背景,但并未破坏公司的发展势头。加强家庭与社区有限责任公司(Strengthening Families & Communities LLC)开始持有约 6.2 万股新股,价值约 220 万美元。

,而纽约州共同退休基金(New York State Common Retirement Fund)减仓 8%,但仍持有超过 200 万股,价值接近 7,400 万美元。

与此同时,CSX 执行副总裁 Stephen Fortune 和首席运营官 Diana Sorfleet 出于投资组合和薪酬相关的原因出售了股票,但仍保留了大量持股,尽管披露了相关信息,但股价仍坚挺在高点附近。

查看分析师对 CSX 公司的增长预测和目标价格(免费) >>>

CSX 公司的价值是否被低估?

根据估值假设,该股的模型如下

- 收入增长率(CAGR):3.7

- 运营利润率37%

- 退出市盈率:17.5 倍

在疲软的工业周期之后,收入增长假设依然保守,这反映出 CSX 是一家成熟的铁路运营商,而非高速增长的企业。

分析师估计,在多式联运扩张、基础设施相关运输以及国内公用事业煤炭需求稳定的推动下,CSX 的业务将逐步正常化,而不是运量急剧反弹。

这种增长态势更加强调利润的持久性和经营杠杆。 CSXCSX 通过成本控制、劳动力优化和提高网络效率来维持高营业利润率的能力,使增量收入收益转化为盈利增长,但在低增长的环境下,整体速度仍然有限。

基于这些投入,估值模型估计目标价约为 43 美元,这意味着在约2.9 年的时间里,总上涨幅度约为 8%,年 上涨幅度约为2.7%,这表明从总回报的角度来看,目前的股价水平似乎被高估了。

明年的业绩取决于执行力,而不是重新评级。多式联运仍然是核心业务,其支撑因素包括更快的运输时间、扩大的网络连接以及通过霍华德街隧道等项目上线的新车道。

同时,生产率提高带来的利润扩张、2026 年计划资本支出低于 24 亿美元带来的资本密集度降低,以及自由现金流的增加,都为盈利的稳定性提供了支持。

以目前的价格来看,CSX 的估值似乎过高,未来的回报可能受运营一致性的驱动,而不是估值扩张带来的显著上升。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。