好市多批发股票的关键统计数据

- 过去一周表现4%

- 52 周区间:844 美元至 1,078 美元

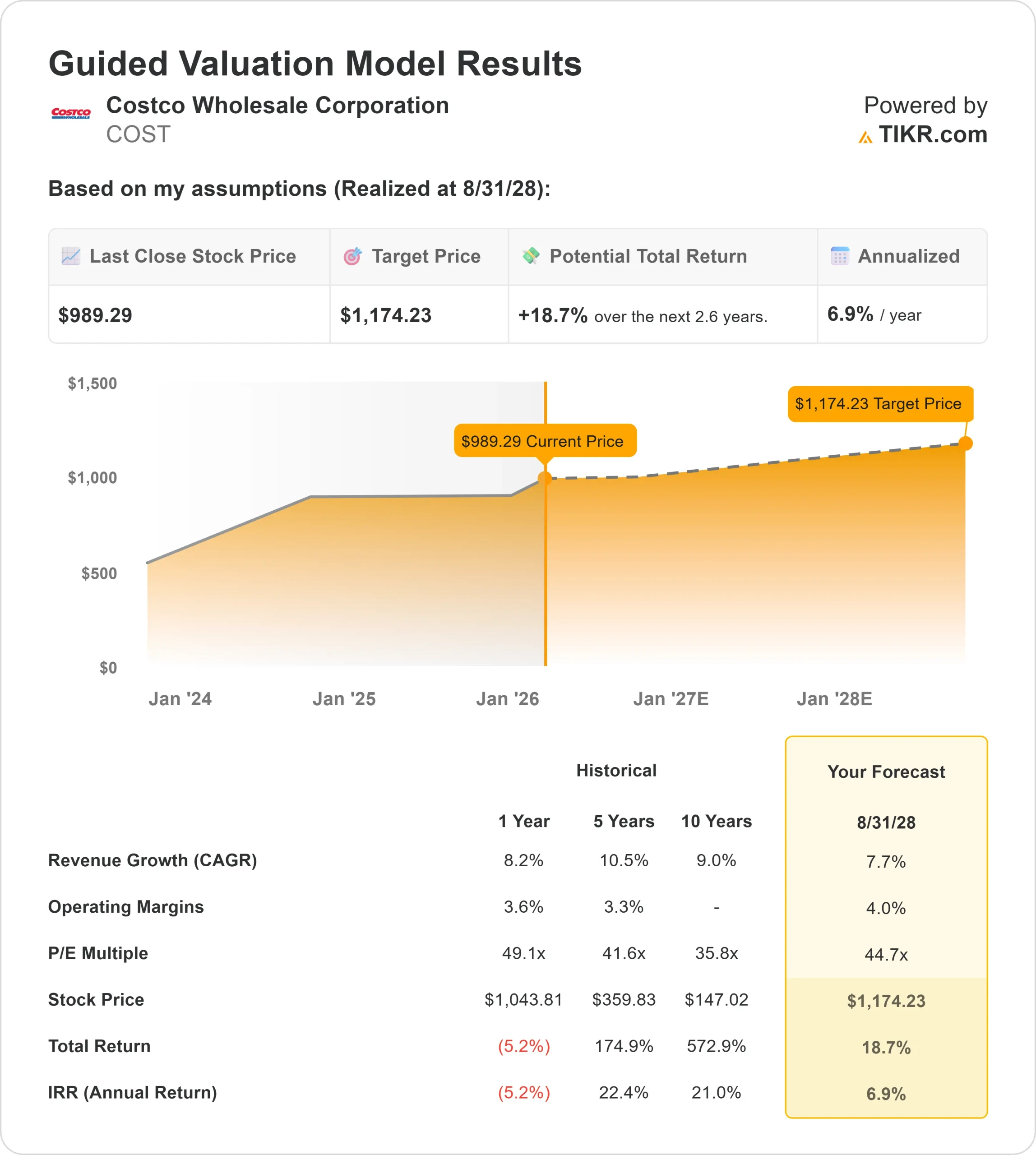

- 估值模型目标价:1,174 美元

- 隐含升幅:19

使用 TIKR 的新估值模型(免费),利用 5 年的分析师预测,对 Costco Wholesale 等您最喜爱的股票进行估值 >>>

发生了什么?

好市多批发公司本周股价上涨约4%,收于每股 989 美元附近,原因是投资者对一月份强劲的销售更新以及分析师持续的目标价格活动做出了反应。

本周股价稳步上扬,表明买盘兴趣持续,而非单日反应。

好市多一月份的销售业绩推动了股价的上涨,该公司一月份的净销售额为 213.3 亿美元,同比增长 9.3%。公司可比销售总额增长了 7.1%,不包括汽油和外汇的可比销售额增长了 6.4%。

从地区来看,美国的可比销售额增长了 5.8%,加拿大增长了 11.4%,数字化销售额激增了 34.4%,这增强了人们的信心,即尽管油价通缩,但需求仍有弹性。

分析师们的行动为上周的业绩增添了动力。奥本海默(Oppenheimer)将目标价从 1050 美元上调至 1100 美元,并重申 "跑赢大盘 "评级;富国银行(Wells Fargo)将目标价从 900 美元上调至 950 美元,并维持 "同等权重 "评级。

好市多目前获得 "温和买入"(Moderate Buy)共识,平均目标价约为 1,006 美元,估值和上涨潜力仍是投资者关注的焦点。

机构活动喜忧参半,但具有建设性。荷兰银行(ABN AMRO Bank)增持 19% 至 116,688 股,价值约 1.08 亿美元,贝塞麦集团(Bessemer Group)和 BI 资产管理公司(BI Asset Management)则削减了持仓,但两家公司都将好市多列在较大持股量中。

这种模式表明是投资组合的再平衡,而不是大范围地远离该股,从而在本周为股价提供了支撑。

查看分析师对好市多(Costco Wholesale)的增长预测和目标股价(免费) >>> 好市多是否被低估?

好市多批发公司的价值被低估了吗?

根据估值假设,该股的模型如下

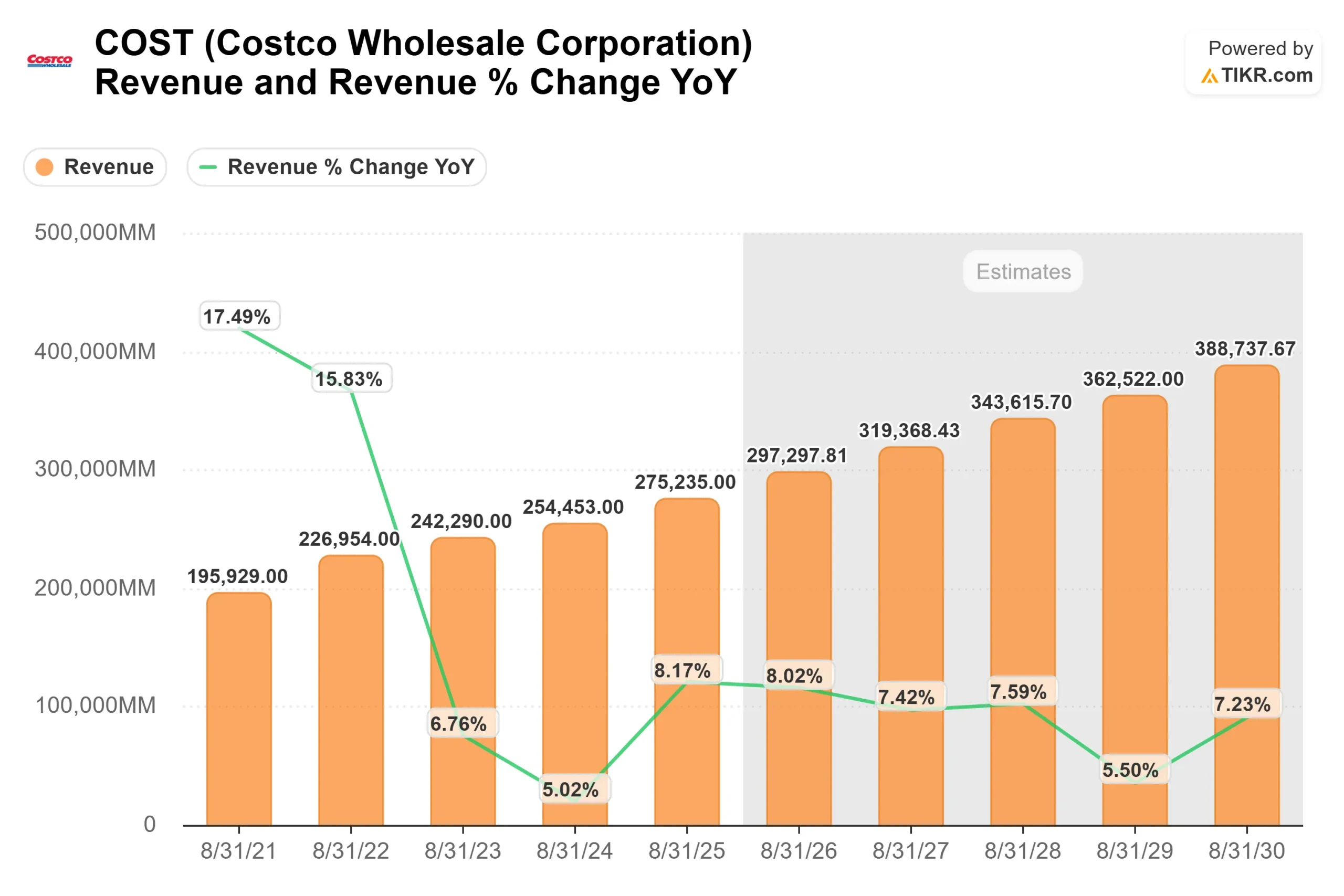

- 收入增长率(CAGR): 7.7

- 营业利润率 4.0%

- 退出市盈率: 44.7 倍

收入增长在稳定的仓库流量、严格的定价和持续的全球门店开设的支持下,反映出稳步扩张而非加速增长。

分析师估计,未来增长的动力来自于更高的平均交易额、会员数量的持续增长以及国际扩张,而非数量的快速增长。

这支持了这样一种观点,即好市多的长期业绩更多地取决于盈利的稳定性和会员收入,而不是积极的顶线增长。

会员费仍然是一个优质的利润来源,提供可预测的现金流,并有助于抵消好市多注重价值的定价模式所固有的利润压力。

基于这些投入,估值模型估计目标价约为 1,174 美元,这意味着未来 2.6 年的总上涨空间约为 19%,年化回报率约为7%。

虽然涨幅并不极端,但这表明在此框架下,该股仍具有有利的风险回报。

从目前的水平来看,好市多的价值似乎被低估了,未来的回报将由稳定性、规模优势和严格的执行力驱动,而不是利润扩张或快速增长。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。