AutoNation Inc.由于公司收入增长放缓、利润紧缩以及行业需求疲软,其股价约为每股 196 美元。尽管该公司的经营业绩良好,但随着汽车零售环境在多年的高定价后趋于正常,其股价已趋于平稳。

最近,AutoNation 强调了更强的服务和零部件表现、持续的股票回购以及库存定位的改善,这些都有助于抵消疲软的销量。公司还推进了二手车和数字零售计划,显示出管理层对效率和长期利润稳定的重视。

本文探讨了华尔街分析师对 AutoNation 2027 年交易前景的看法。我们汇总了共识目标和 TIKR 的指导估值模型,概述了该股的潜在走势。这些数字反映了分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内了解一只股票的真正价值 >>>

分析师目标股价显示有小幅上涨空间

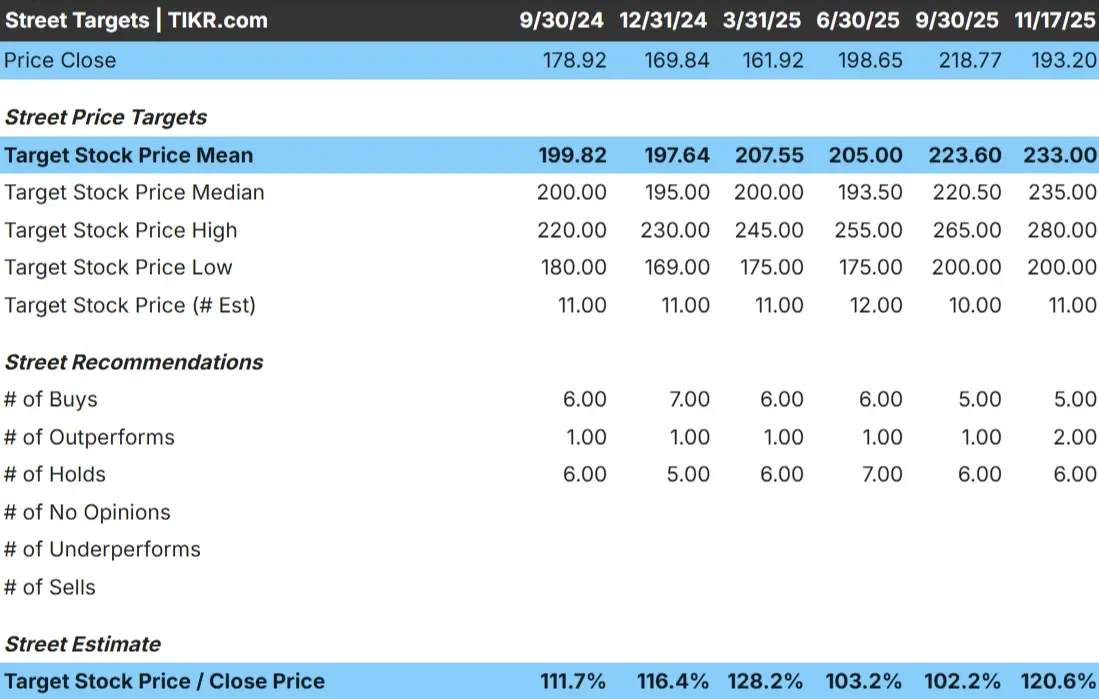

AutoNation 的交易价格接近 196 美元/股,最新的分析师平均目标价约为 233 美元/股。这意味着大约有 19% 的上涨空间,符合适度上涨的范畴。如果需求稳定,利润率重拾升势,该股可能会有更好的表现,但预期仍需慎重。

以下是根据上传数据得出的最新分析师数据:

- 最高预期: ~280 美元/股

- 低估: ~200 美元/股

- 目标中位数: ~235 美元/股

- 评级:5家买入,2家跑赢大盘,6家持有

窄幅波动表明,分析师普遍认同 AutoNation 的合理价值。对投资者来说,这表明还有上涨空间,但除非经营趋势有所改善,否则不会大幅重估。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票有多少上涨空间 >>>

汽车之家:增长前景和估值

AutoNation 的基本面似乎比较稳定,但增长预期比过去的周期有所放缓。

- 收入增长预测:3.4%

- 营业利润率预期4.8%

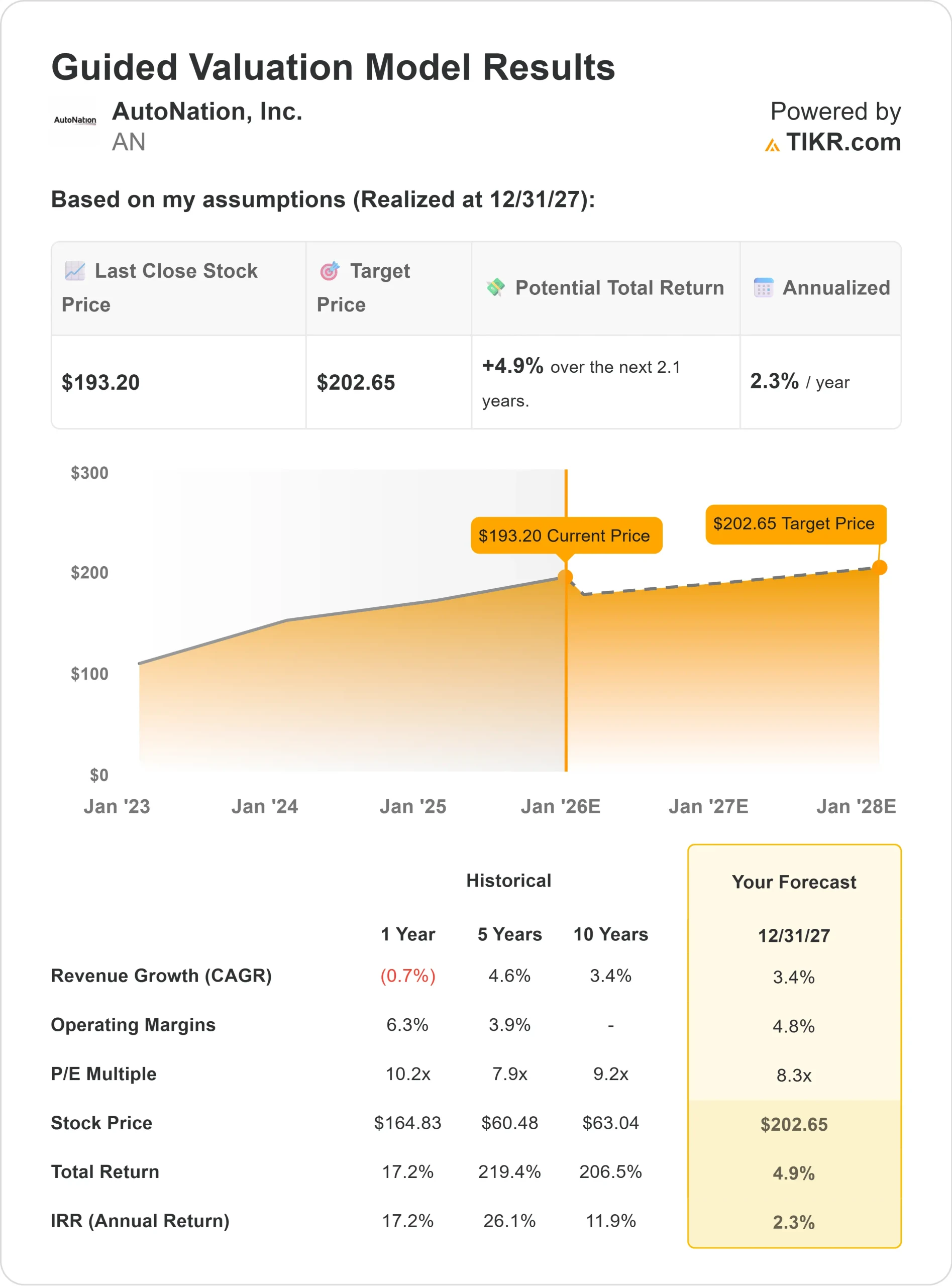

- 根据估值模型,股价隐含 8.3 倍远期市盈率

- 根据分析师的平均估计,TIKR 的指导估值模型采用 8.3 倍远期 P E,表明到 2027 年每股约为 203 美元

- 这意味着约 5% 的上升空间,或约 2% 的年化回报率

这些数字表明,该公司的业务可以稳定地实现复合增长,但不会出现强劲的加速增长。由于该股已接近其模型公允价值,未来的回报取决于更好的利润趋势或需求的改善。

对于投资者来说,AutoNation 更像是一个稳定的运营商,而不是一个高增长的故事。该公司可以提供稳定的盈利,但要实现更大的增长,还需要有更清晰的收入复苏迹象和更好的行业承受能力。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

AutoNation 的多项业务依然强劲,足以让分析师保持乐观。公司的服务业务继续保持稳健的盈利能力,即使在单位销售额波动时也能保持稳定。股票回购也有助于支持盈利的长期增长。

AutoNation 加强了数字化零售方式,并改进了库存管理方法。这些战略举措表明,管理层正在适应新的汽车零售格局。对投资者而言,这些优势表明,尽管市场背景疲软,AutoNation 仍有能力保持财务弹性。

熊市:增长放缓和利润压力

尽管有这些积极因素,AutoNation 仍面临着重大挑战。行业定价已经降温,许多消费者仍然难以承受,销售量与高峰时期相比也有所下降。这些趋势加大了公司有意义地扩大利润的难度。

此外,AutoNation 资产负债表中的杠杆率也较高,这限制了公司在经济形势转弱时的灵活性。对投资者而言,销量放缓和定价能力下降可能会使股价接近其合理价值区间,而不是推动股价强劲上扬。

2027 年展望:AutoNation 价值几何?

根据分析师的平均估计,TIKR 的指导估值模型采用 8.3 倍远期市盈率,表明 AutoNation 到 2027 年的交易价格可能接近 203 美元/股。由于该股目前的交易价格已接近 196 美元/股,这意味着约有 5% 的上涨空间,年化回报率约为 2%。除非经营业绩有所改善,否则该股属于已经定价的股票。

分析师的目标股价则略显乐观。该股的平均目标价为每股 233 美元,如果执行情况保持稳定,则该股将有约 19% 的上涨空间。这属于小幅上扬范畴,反映了对 AutoNation 运营纪律和服务驱动型盈利能力的信心。

对于投资者来说,AutoNation 看起来是一个可靠的运营商,具有稳定的盈利潜力,但要实现真正的上涨,还需要更好的行业承受能力、更大的销量和更高的利润率。如果没有这些驱动因素,未来几年的回报率可能会保持在中等水平。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,一些复合厂商正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之书。