Warby Parker 公司(纽约证券交易所代码:WRBY)在经历了充满挑战的一年后,其股价接近 17 美元/股,跌幅接近 29%。收入增长保持稳定,但盈利能力仍在发展,这让投资者保持谨慎。尽管如此,分析师指出,健康的毛利率和不断提高的运营效率是该公司股价能够回升的原因,只要执行力保持一致。

最近,该公司又公布了一个收入稳健增长的季度,并强调了其不断扩大的零售足迹所带来的更强的生产力。Warby Parker 还在进一步深化眼科检查和视力服务,以推动更多的回头客,提高客户终身价值。这些举措表明,即使在可支配支出疲软的环境下,该公司也在建立一个更持久的长期模式。

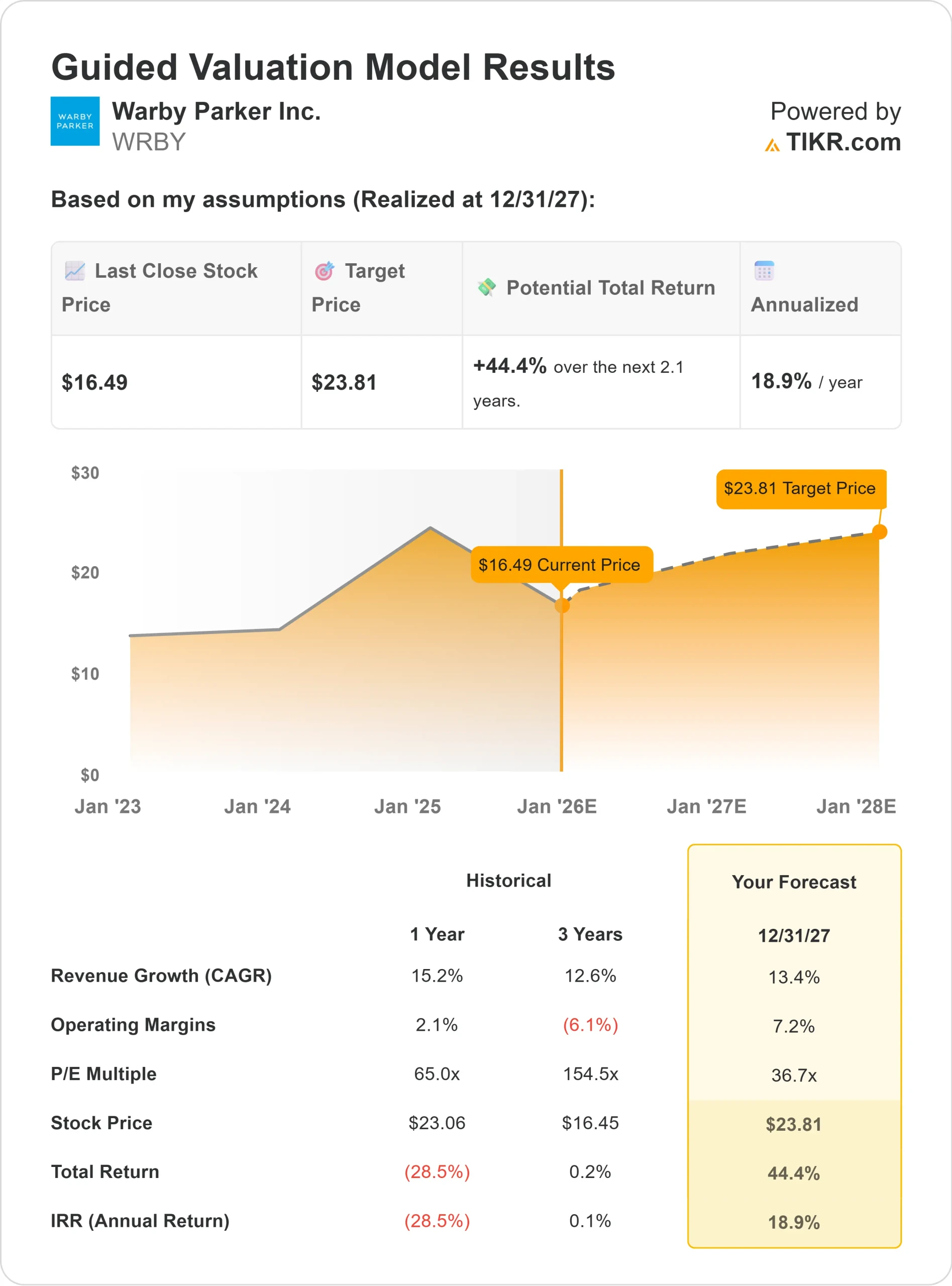

本文回顾了华尔街分析师根据共识目标和 TIKR 的指导估值模型预计 Warby Parker 到 2027 年的交易情况。这些数字反映了分析师的预期,并非 TIKR 自己的预测。

使用 TIKR 的新估值模型(免费),在 60 秒内找出股票的真正价值 >>>

分析师目标股价显示了可观的上涨空间

Warby Parker 目前的交易价格约为每股 17 美元。最新的分析师平均目标价为 22 美元/股,与当前水平相比有约 30% 的上涨空间。预测差异很大,表明即使涨势明朗,市场情绪仍然不一。

- 最高预期: 31 美元/股

- 最低预期: 18 美元/股

- 预期中值:24 美元/股

- 评级: 7家买入,1家跑赢大盘,6家持有

分析师们认为该公司还有很大的上升空间,但这取决于利润率和店面业绩的持续改善。对投资者来说,这意味着潜力是真实存在的,但与公司在未来几个季度的执行效率密切相关。

使用 TIKR 的新估值模型(免费),了解您最喜爱的股票可能有多大的上涨空间 >>>

Warby Parker:增长前景和估值

在强劲的单位经济效益和不断提高的运营效率的支持下,该公司的基本面似乎很稳定。分析师预计,随着 Warby Parker 不断扩大零售足迹和加强服务产品,未来几年的收入将保持健康增长。

- 预计到 2027 年,年收入将增长 13% 左右。

- 营业利润率预计将达到 7% 左右

- 股价约为远期收益的 37 倍

- 根据分析师的平均估计,TIKR 的指导估值模型采用 37 倍远期市盈率,表明到 2027 年,该公司股价可能接近 24 美元/股。

- 这意味着约 44% 的上升空间,或约 19% 的年回报率

这些数字表明,随着效率的提高,公司业务的复合增长率将保持稳定。Warby Parker 的股票不需要非常快的增长,即使盈利能力略有提高,也能随着时间的推移有意义地扩大收益。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

是什么推动了乐观情绪?

Warby Parker 继续受益于强大的品牌和鼓励重复参与的业务模式。其不断扩大的零售网络有助于降低客户获取成本,提高店内生产率,从而支持更稳定的收入。公司不断增长的视力服务也加强了与客户的关系,提高了客户的长期忠诚度。

管理层还致力于提高运营效率,更好的成本控制和更可扩展的流程已开始在业绩中显现。对于投资者来说,这些优势表明,随着规模的扩大,Warby Parker 有能力稳步提高盈利。

熊市案例:执行力和估值

尽管有这些积极因素,但对于一家仍处于盈利初期的公司来说,Warby Parker 的估值仍然很高。股价以溢价倍数交易,这意味着股价受挫的空间有限。任何收入、利润率或店面生产力的放缓都会对股价造成压力。

竞争是另一个重要风险。眼镜市场包括大型零售连锁店、保险支持提供商和快速增长的网络零售商。定价压力和消费者行为的变化可能会使利润率的持续增长变得更加困难。对于投资者来说,他们担心的是,情况的改善可能需要比预期更长的时间,从而使估值更难以自圆其说。

2027 年展望:Warby Parker 值多少钱?

根据分析师的平均估计,TIKR 的指导估值模型采用 37 倍远期市盈率,表明 Warby Parker 到 2027 年的交易价格可能接近 24 美元/股。这意味着大约 44% 的上升空间,或大约 19% 的年回报率。

这一展望已经假设了稳定的收入增长和不断改善的盈利能力。为了释放更大的上升空间,该公司需要在视力保健服务方面取得更快的进步,提高门店的生产率,或加大运营杠杆。如果做不到这些,投资者就应该期待逐步、有节制的复苏。

对于投资者来说,Warby Parker 的发展前景非常可观,但长期回报在很大程度上取决于持续的执行力。该公司拥有扩大盈利规模所需的各种要素,但其发展轨迹将取决于它如何有效地将强劲的毛利率转化为持久的盈利能力。

华尔街忽视的具有巨大上升空间的人工智能复合企业

人人都想从人工智能中套现。但是,当人们追逐英伟达(NVIDIA)、AMD 或台湾半导体(Taiwan Semiconductor)等明显受益于人工智能的公司时,真正的机会可能在人工智能应用层,在那里,少数几家复合厂商正在悄悄地将人工智能嵌入人们日常使用的产品中。

TIKR 刚刚发布了一份新的免费报告,介绍了 5 家价值被低估的化合物公司,分析师认为,随着人工智能应用的加速,这些公司可能会在数年内实现超额收益。

在这份报告中,您将发现

- 已将人工智能转化为收入和盈利增长的企业

- 尽管分析师预测强劲,但交易价格低于公允价值的股票

- 大多数投资者尚未考虑过的独特选择

如果您想抓住下一波人工智能赢家,本报告是您的必读之选。