Loblaw(L) 是大多数加拿大人每周都会不经意地与之打交道的公司之一。这些商店耳熟能详,这些品牌随处可见,这家公司已悄然成为加拿大最重要的防御性企业之一。

对于投资者来说,Loblaw 通常属于很少给你带来惊喜,但却能持续带来回报的公司。该公司建立在规模、物流实力以及融合了杂货、药房和保健品的产品组合之上。这种组合帮助 Loblaw 在复杂的零售环境中保持了比大多数竞争对手更强的稳定性。

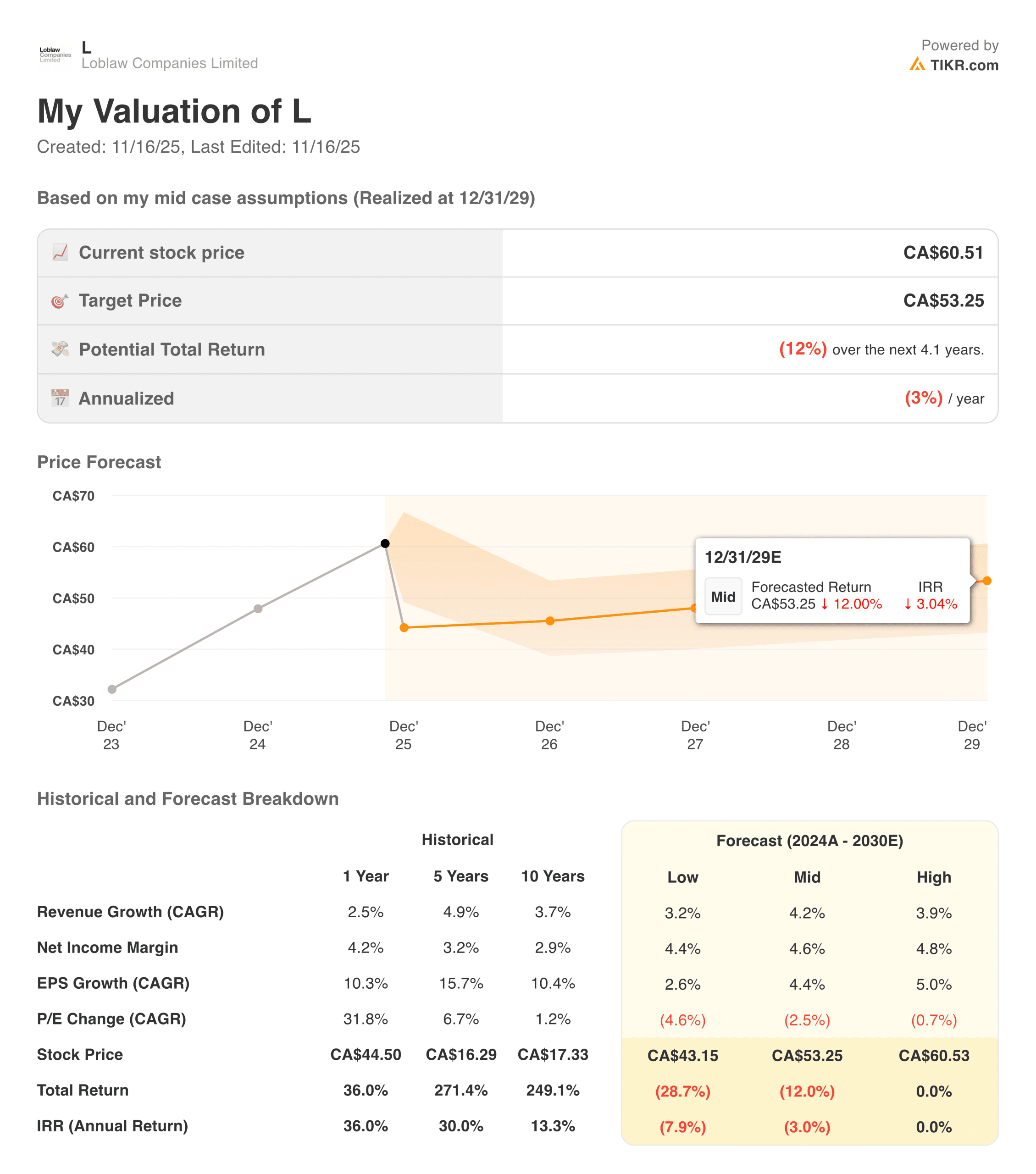

使用 TIKR 的新估值模型(免费)>> 了解您最喜爱的股票的上涨空间有多大?

过去的一年显示了这种结构在充满挑战的时期是如何保持稳定的。通货膨胀打击了消费者的预算,食品价格受到严格审查,零售商面临持续的成本压力。即便如此,Loblaw 仍然保持了稳定的客流量,保护了利润率,并实现了盈利增长。公司充分利用自有品牌,优化促销活动,并继续投资于忠诚度和数字项目。这些举措帮助公司在保持盈利能力的同时保持了竞争力。

当投资者考虑到 2026 年时,问题就变成了 Loblaw 能否继续保持这种可预测的业绩表现。背景正在改善。消费者支出趋于正常,通胀缓解,公司的防御性主食和高利润品类组合继续对其有利。Loblaw 并非一家快速增长的公司,但它是一家值得信赖的运营商,在稳定性最重要的时候,往往会表现出色。了解这种稳定性背后的驱动因素有助于明确该股的下一步走向。

使用 TIKR 功能强大的新估值模型快速评估任何股票的价值(免费!) >>>

财经故事

在过去的 0.87 年中,Loblaw 的回报率为 27.2%,年复合增长率为 32.1%。随着公司收入的稳步增长,以及杂货店和药店息税前利润的持续增长,公司股价在 2025 年初逐步攀升。

在通胀环境下,投资者通常会寻找利润率受压的迹象,但 Loblaw 依然坚守阵地。公司平衡了促销支出与受控自有品牌(尤其是 President's Choice 和 No Name)的强劲销售,有助于保护利润率。

| 指标 | Q3 2025 | 同比变化 |

|---|---|---|

| 收入 | 18.27B | +0.9% |

| 毛利润 | 5.45B | +3.6% |

| 毛利率 | 29.8% | +80 个基点 |

| 调整后 EBITDA | 2.19B | +4.3% |

| 调整后营业收入 | 1.40B | +4.5% |

| 调整后净利润 | 658M | +5.5% |

| 调整后每股收益 | 2.12 | +6.5% |

| 自由现金流 | 1.44B | 持平 |

| 资本支出 | 435M | +6.1% |

第三季度的盈利实力再次显现。食品零售业继续表现稳健,而 Shoppers Drug Mart 则从门店和药店销售中获得了健康的收益。尽管在数字化和店铺升级方面的投资仍在继续,但 Loblaw 仍控制住了运营开支。

稳定的收入增长、更强的毛利率以及有节制的支出,这些因素的结合帮助该股在全年保持了上升趋势。对于寻求一致性的投资者来说,财务状况符合预期。

查看 Loblaw Companies Limited 的完整财务业绩和预期(免费) >>>

更广泛的市场背景

过去一年,加拿大的零售商面临着艰难的环境。消费者调整了他们的消费,供应链仍然不平衡,食品通胀使杂货定价比往常更受关注。尽管如此,Loblaw 依然保持了销量和客流量。这一业绩反映了公司的规模优势,以及在促销期和利润保护期之间快速切换的能力。同时,这也凸显了其忠诚度计划的优势,该计划持续推动了参与度和重复光顾率。

展望未来,宏观环境似乎更加稳定。通胀趋缓,消费者信心开始增强。这为 2026 年的前景提供了更可预测的支持。Loblaw 的多元化模式使其能够灵活应对不同的消费周期。在困难时期,杂货店和药店能保持业务稳定。当环境改善时,可自由支配的品类和高利润组合会做出更有意义的贡献。这种平衡是 Loblaw 吸引长期投资者的核心原因。

1. 杂货和药房继续保持稳定

在整个 2025 年,Loblaw 的核心杂货业务依然保持稳定。客流量保持稳定,自有品牌渗透率提高,公司继续投资提高供应链效率。尽管投入成本持续施压,但这些举措有助于保护利润率。食品杂货业务在更广泛的业务中起着稳定器的作用,即使在消费者预算紧缩的情况下也能提供稳定的收入。投资者很少期望杂货业务会有大幅增长,但他们更看重杂货业务的稳定性。

Shoppers Drug Mart 强化了这种稳定性。药房需求保持稳定,随着消费者消费模式的正常化,门店品类也有所改善。基本保健品和日常消费品的融合,创造了一种在不同经济环境下都表现良好的组合。随着公司不断改进商品陈列和数字体验,该业务在 2026 年仍将是 Loblaw 最可预测的盈利贡献之一。

2.自有品牌优势支撑利润率

自有品牌仍然是 Loblaw 最强大的竞争优势之一。President's Choice 和 No Name 已成为家喻户晓的品牌,当价格敏感度增加时,顾客就会依赖它们。与全国性品牌相比,这些品牌的利润率更高,这有助于公司在促销活动增加时保持盈利能力。在过去的一年里,自有品牌的渗透率再次提高,这进一步强化了 "强大的日常价值能提高忠诚度 "这一理念。

在不确定时期,这一优势变得更加重要。自有品牌为 Loblaw 提供了调整定价、管理成本和塑造客户体验的灵活性,这是品牌资产较少的竞争对手所无法比拟的。随着通货膨胀的减缓和消费者信心的恢复,自有品牌将继续在推动价值感和盈利增长方面发挥核心作用。这一优势仍是 Loblaw 长期战略的重要支柱之一。

使用 TIKR(免费),在 60 秒内评估 Loblaw Companies Limited 等股票的价值 >>> 3.

3. 强劲的资本和股东回报

Loblaw 一直在大力投资数字化转型,这些努力在今年已初见成效。在线食品杂货、扩大的提货选择和改进的送货服务都有助于提高客户参与度。公司的数字化生态系统使其能够进行个性化促销并提高库存效率。这些改进可能不会立即带来盈利能力的飞跃,但却为长期增长打下了坚实的基础。

忠诚度计划仍然是 Loblaw 最强大的战略工具之一。PC Optimum 不断扩大其覆盖范围,促使顾客重复光顾并提高人均消费。随着该计划增加更多有针对性的优惠,并与更广泛的生态系统相结合,它加深了与客户的关系。数字基础设施与忠诚度参与相结合,形成了一个支持客流量和利润增长的强化循环。随着时间的推移,这将成为一个有意义的差异化因素。

TIKR 的启示

TIKR 的长期观点表明,这家公司很少偏离其核心优势。Loblaw 并不依赖快速扩张或激进的战略转变。相反,它通过在杂货、药房和自有品牌方面的稳定执行来创造价值。

当您通过 TIKR 查看公司的多年财务状况、利润率和分部趋势时,就会发现其一致性非常突出。该公司的业务结构可在各种环境中发挥作用,因此是许多投资组合中的可靠支柱。

2025 年,您应该买入、卖出还是持有 Loblaw Companies Limited 的股票?

该公司股票在 2025 年的强劲表现引发了基本的估值问题,但其基本业务仍在继续。自有品牌的优势、严谨的成本管理和不断增长的数字化能力相结合,为公司提供了稳定的发展空间。投资者在寻找一家具有良好业绩记录的防御型复合企业时,可能会将 Loblaw 列入投资名单。

Loblaw Companies Limited 的股票还有多少上涨空间?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市 情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些 股票 亿万富翁投资者正在购买的股票 这样 您就可以追随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!