主要观点

- Airbnb 的股价接近新台币 29 倍,而 Booking Holdings 的股价约为 16 倍,但 TIKR 的模型认为 ABNB 的内部收益率为 16%,而 BKNG 的内部收益率为 15%,这说明溢价是赚取的,而不是过度的。

- 一致预期 Airbnb 2026 年的营收将增长 12%,比 Booking Holdings 9% 的营收增长快 3 个百分点,ABNB 2026 年第一季度的营收增长超过了 18%,这表明预期将进一步上调。

- TIKR 的中期目标是,Airbnb 的股价为 313 美元(总回报率为 121%),Booking Holdings 的股价为 342 美元(总回报率为 102%),从长期来看,内部收益率差距将扩大到 16%,而不是 15%。

主要数据

Airbnb (ABNB)

- 市值:842 亿美元

- 企业价值:755 亿美元

- 52 周区间: 111 - 147 美元

- 本季度营收:122.4 亿美元

- 中期运营利润率: 21

- 中期 FCF 利润率: 36

- 新台币市盈率:28 倍

- NTM FCF 倍数: 16.6x

- 净债务/EBITDA:(3.3x) 净现金

- TIKR 中期目标价: 313 美元 (+121%)

预订控股 (BKNG)

- 市值:1314 亿美元

- 企业价值:1343 亿美元

- 52 周区间:151- 234 美元

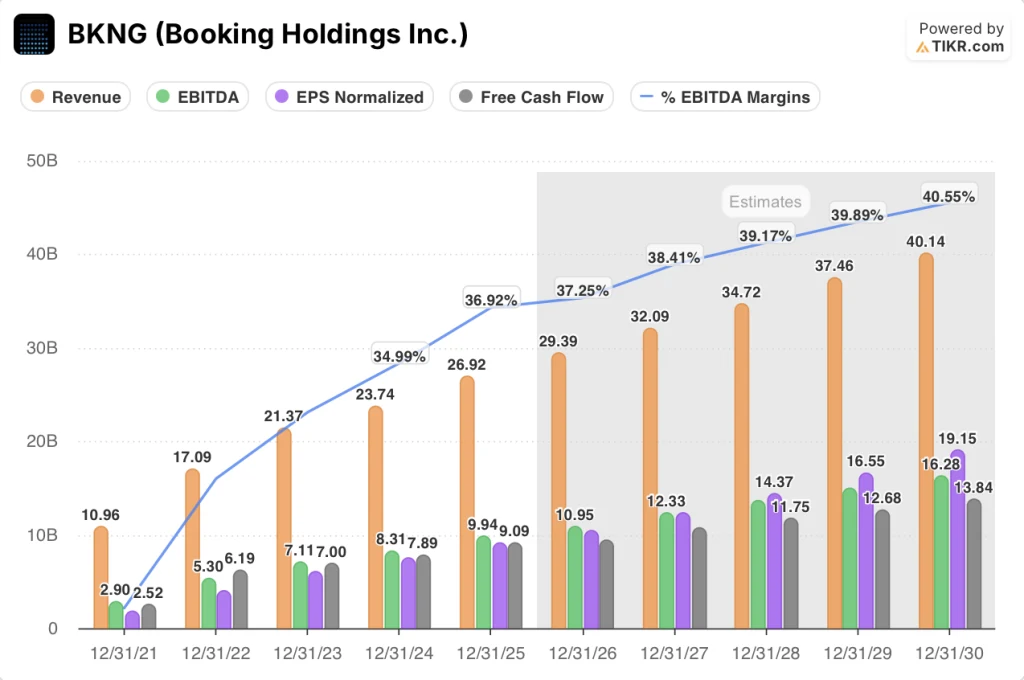

- 中期收入: 276.9 亿美元

- 中期运营利润率:35.3

- 中期 FCF 利润率: 33.8

- 新台币市盈率: 16 倍

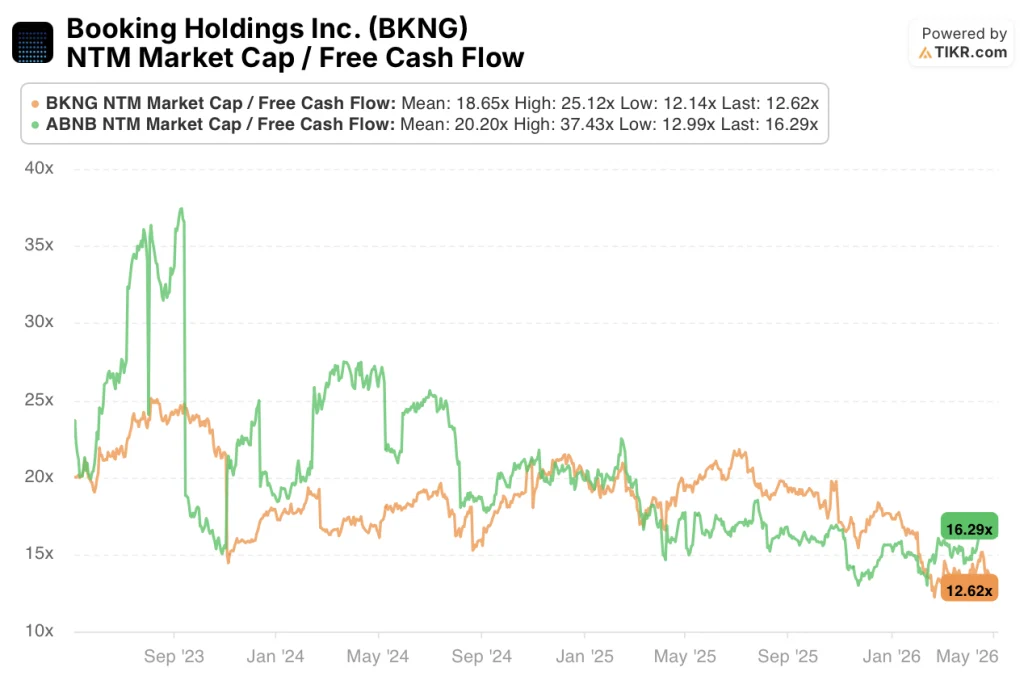

- NTM FCF 倍率:12.4x

- 净债务/息税折旧摊销前利润 0.27x

- TIKR 中期目标: 342 美元 (+102%)

两种模式,一个问题:哪个旅游平台能赚取溢价?

Airbnb(ABNB)和 Booking Holdings(BKNG)代表了对未来旅游的两种截然不同的赌注。

Airbnb 是一个市场,而不是中介。它从客人和房东之间的总预订价值中赚取佣金,使其成本结构保持精简,FCF 转化率异常之高。

Booking Holdings 是一个投资组合。Booking.com、Priceline、Agoda、KAYAK 和 OpenTable 为住宿、机票、租车和餐饮等不同细分市场提供服务,规模是其决定性资产。

矛盾不在于业务好坏。它是一个以低价交易的成熟复合型企业和一个以溢价交易的快速增长的颠覆者之间的矛盾。

Airbnb 2026 年第一季度的财报证实了其增长故事的完整性。营收同比增长 18%,达到 27 亿美元,比预期高出 2 个百分点,尽管中东地区的不利因素估计为 100 个基点,但预订间夜数和座位数仍增长了 9%。

基于应用程序的预订增长了 22%,目前占总间夜数的 63%,高于一年前的 58%。首次预订者的增长率达到了 2022 年以来的最高水平,其中巴西、日本和印度的增长速度最快。

现订后付 "正在成为一种结构性货币化杠杆。第一季度,全球 GBV 中约有 20% 来自于 "即订即付 "预订,这推动了预订周期的延长和向高价住宅的组合转变。

管理层上调了全年收益率展望,并引导 2026 年收入增长加速至中低水平。再加上 API 主机的简化收费结构,货币化的说法正在获得具体的牵引力。

Booking Holdings 在中东冲突的阴影下也取得了稳健的季度业绩。第一季度的收入增长了 16%,达到 55 亿美元,调整后的 EBITDA 增长了 19%,但管理层预计第二季度的房晚增长率仅为 2% 至 4%,吸收了冲突带来的 3 个百分点的不利影响。

展望全年,总预订量将达到高一位数到低两位数的增长,息税折旧摊销前利润率将扩大 0 到 25 个基点。美国市场正成为重要的增长动力,第一季度的房晚增长速度连续第四个季度加快,达到低十位数。

华尔街的观点:增长打折还是打折有原因?

市场预计,2026 年,Airbnb 的营收将增长 12%,达到 137.1 亿美元,增速高于 2025 年的 10.3%。息税折旧摊销前利润(EBITDA)将扩大到 48.2 亿美元,利润率为 35.2%,每股收益正常化后将增长 23.3%,达到 4.97 美元。

2026 年的 FCF 预计为 50.8 亿美元,利润率为 37%,是公司历史上远期利润率最高的一年。

对于 Booking Holdings 的股票,共识预测其 2026 年收入增长 9.2%,达到 294.0 亿美元,息税折旧摊销前利润为 109.8 亿美元,利润率为 37.3%。每股收益正常化后也将增长 14.5%,达到 10.44 美元,FCF 为 94 亿美元,利润率为 32%。

错误定价的争论焦点在于市盈率。

BKNG 16 倍的新台币市盈率接近其 5 年期区间的低端,平均接近 20 倍。

与此同时,ABNB 28.3 倍的新台币市盈率绝对值较高,但 5 年平均值一直徘徊在 30 倍左右,这表明该股相对于其自身的历史并不捉襟见肘。

就自由现金流倍数而言,BKNG 为 12.6 倍,而 ABNB 为 16.3 倍。两者都远低于 18.7 倍和 20.2 倍的 3 年平均值,其中 BKNG 相对于其历史平均值的折让更为明显,因为该公司每年产生近 100 亿美元的自由现金流。

Airbnb 股票的主要风险在于新垂直领域的执行力。酒店、体验和服务正在扩大规模,但在实现规模盈利之前,每个领域都存在整合风险。

Booking Holdings 股票的主要风险是地缘政治集中。2025 年全球约有 7% 的房晚与中东旅游相关,持续的冲突对近期业绩构成结构性而非暂时性的拖累。

金融业:盈利能力竞赛

这两家公司的利润率对比表面上看似矛盾。

Booking Holdings 的营业利润率从 2021 年的 24% 增长到 2025 年的 35.2%,四年内增长了 1120 个基点。Airbnb 同期的营业利润率从 9% 上升到 20.8%,几乎翻了一番,但仍落后 Booking 14 个基点以上。

然而,Airbnb 的 FCF 利润率却告诉我们一个不同的故事。2025 年,ABNB 的 FCF 转化率为 37.2%,超过了 Booking Holdings 的 33.8% LTM FCF 利润率,反映出 Airbnb 近乎零资本支出的模式,即由房东承担物业成本。

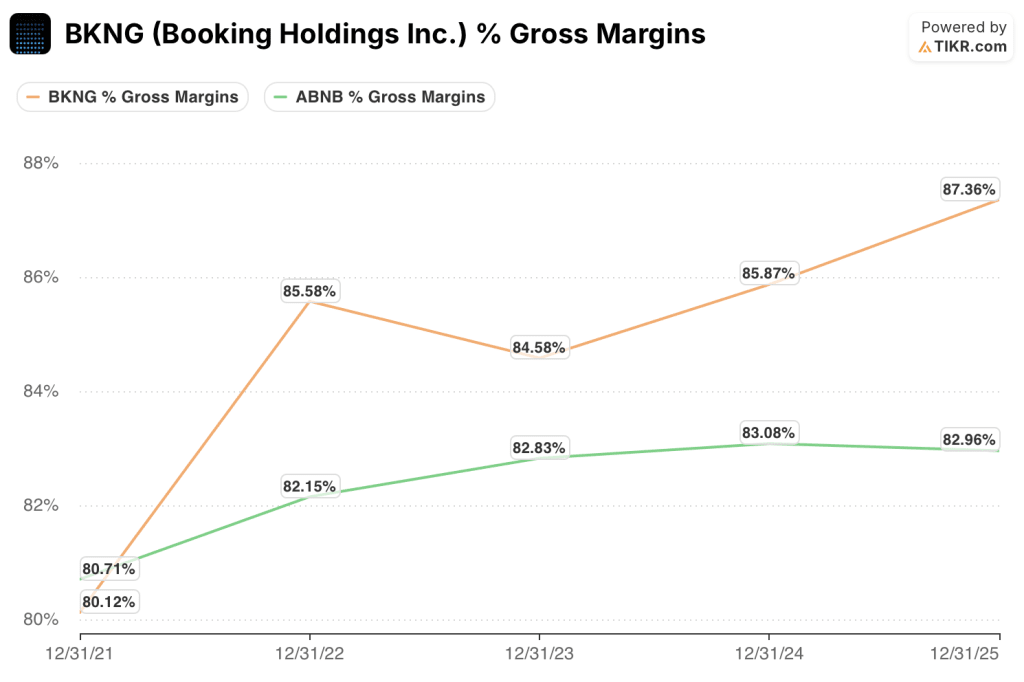

毛利率实际上是并列的。Airbnb 的毛利率为 83%,而 Booking 的毛利率为 87%,两者都反映了轻资产平台对交易量的收取率。

营业利润率的差距是由于 Airbnb 的研发支出占营收的比例较高,2025 年达到 23.5 亿美元,接近营收的 20%,因为该公司投资于人工智能、新的垂直领域和国际扩张。

一致预期利润率差距将持续并扩大。ABNB EBITDA 利润率预计将从 2025 年的 35.1% 扩大到 2027 年的 35.9%,而 Booking 同期将从 36.9% 扩大到 38.4%,差距从目前的约 180 个基点扩大到 2027 年的约 250 个基点。不过,如果 Airbnb 以接近同等的利润率保持快 3 个百分点的收入增长,那么经增长调整后的溢价倍数仍然成立。

TIKR 的估值模型说明了什么?

这两只股票的交易价格都低于其历史倍数,TIKR 的模型发现这两只股票都有令人信服的回报潜力。问题不在于这两家公司是否值得拥有,而是在当前价格下,数据更倾向于哪一家。

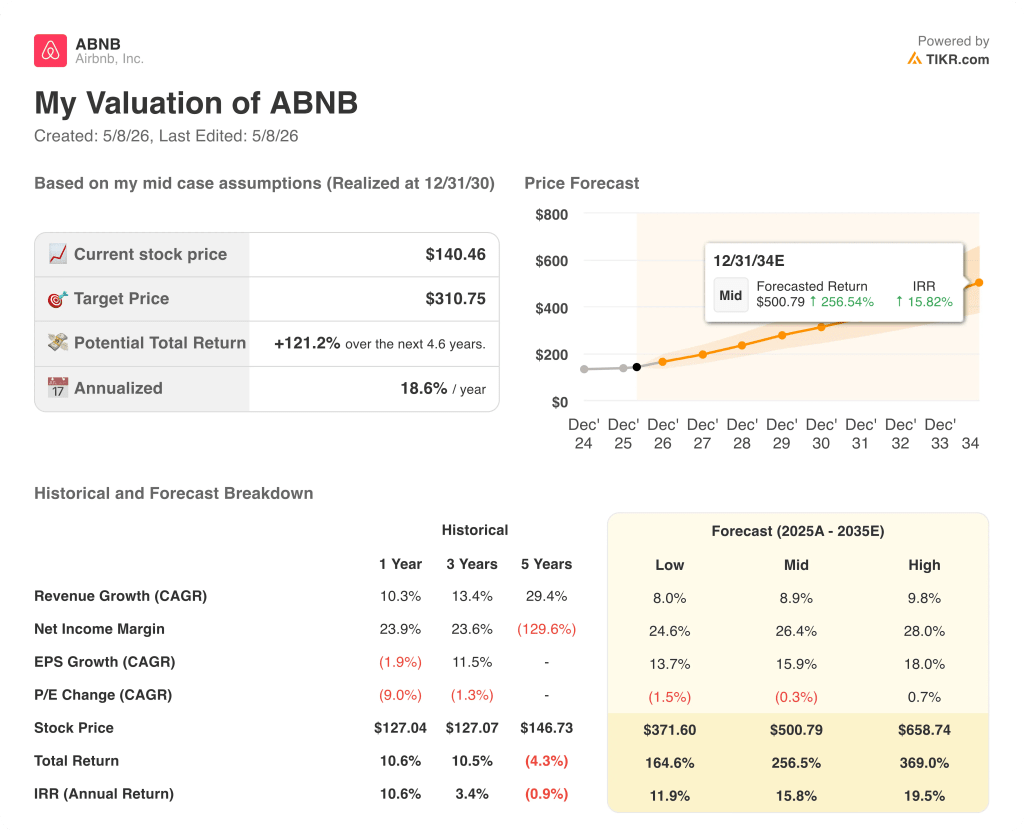

Airbnb 股票在当前水平似乎被低估了,TIKR 的中值模型目标股价为 3111 美元,这意味着 5 年内的总回报率为 120%,年化收益率接近 20%。该模型假设收入年均复合增长率为 9%,净利润率约为 27%,相对于当前的增长轨迹而言都比较保守。

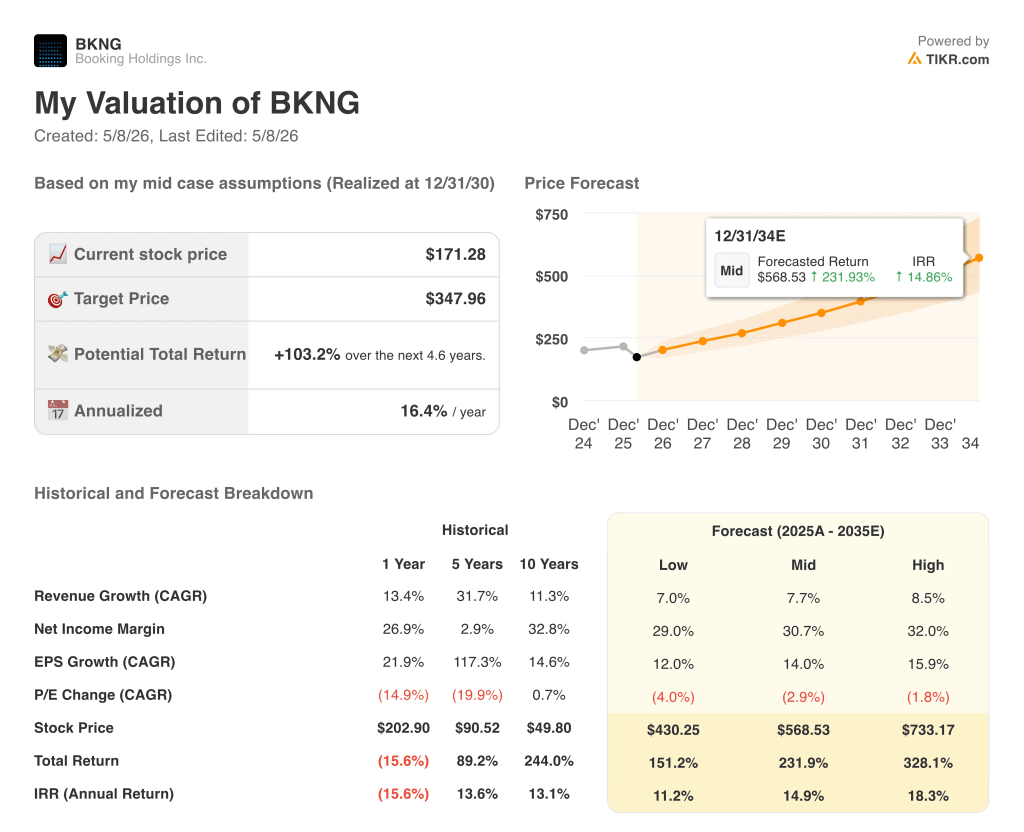

Booking Holdings 股价在当前水平似乎被低估了,TIKR 的中间值目标为 348 美元,这意味着每年约 16% 的年化总回报率约为 103%。该模型假设收入年均复合增长率约为 8%,净利润率约为 31%,与共识一致。

在截至 34 年 12 月 31 日的同类交易中,TIKR 的中值目标是以 16% 的内部收益率将 Airbnb 的股价锁定在 505 美元,而以约 15% 的内部收益率将 Booking Holdings 的股价锁定在 556 美元,年化差距为 113 个基点,这对于优先考虑复合收益而非绝对美元收益的投资者来说,ABNB 更受青睐。

增长溢价与规模折扣

Airbnb股票的核心论点是,其28.3倍的新台币市盈率并不是一个拉伸的倍数,而是一个合理的价格,因为该公司的复合增长率更快,将更多的收入转化为自由现金,并从零净债务的状态进入新的垂直行业。

- 2026 年第一季度的收入增长了 18%,比预期高出 200 个基点,全年展望也上调至中低水平。

- 2026E年的FCF利润率为37%,高于Booking的32%,87.4亿美元的净现金为Airbnb提供了资本灵活性,而Booking只有28.3亿美元的净债务。

- 现在预订,稍后付款 "在第一季度推动了约 3 个百分点的预订间夜增长,目前仍处于全球推广的早期阶段,桌面扩展和上行渠道营销仍在进行中。

- 酒店业务的增长速度是总业务增长速度的两倍多,世界杯预计将成为 Airbnb 历史上最盛大的赛事,5 月 20 日的产品发布将带来真正的上升空间。

- TIKR 的内部收益率为 15.79%,超过了 Booking 的 14.66%,而 ABNB 的交易价格为 141.66 美元,BKNG 为 169.63 美元,因此相对于收益情况而言,入市点具有不对称的吸引力。

Booking Holdings 股价的核心论点是,其 16 倍的新台币市盈率接近 5 年低点,对于一家拥有 94 亿美元远期 FCF 和美国加速发展势头的企业而言,价格过于悲观。

- 16 倍的新台币市盈率远低于约 20 倍的 5 年平均市盈率,这意味着随着中东地区的不利因素在 2026 年下半年趋于正常化,重新估值的潜力巨大。

- 2026E 年产生的 94 亿美元的 FCF 使公司在一个季度内回购了 36 亿美元的股票,股票数量自 2014 年以来下降了 40%。

- 美国房晚增长速度连续第四个季度加快,达到低十位数,Booking.com 的国内直销渠道实现了两位数的增长。

- 运营利润率为 35.2%,已领先于 Airbnb 的 20.8%,2026 年 5 亿至 5.5 亿美元的转型计划也在按计划进行,为进一步扩张提供了可见的途径。

- 第一季度,Connected Trip 的交易量增长了十几倍,大约是 Booking.com 总交易量增长的 3 倍,Genius 二级和三级会员目前在房晚中所占的比例高达 50%。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → 您应该投资 Airbnb 还是 Airbnb?

您应该投资 Airbnb 还是 Booking Holdings?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Airbnb 股票和 Booking Holdings 股票,您将看到这两家公司多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Airbnb 和 Booking Holdings 以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。