主要数据

NKE:耐克公司

- 价格:44 美元

- 分析师平均目标价:62 美元

- 隐含升幅:39

- 共识:15 票买入,2 票跑赢大盘,19 票持有,1 票跑输大盘,1 票卖出

LULU:Lululemon Athletica Inc.

- 价格: 134 美元

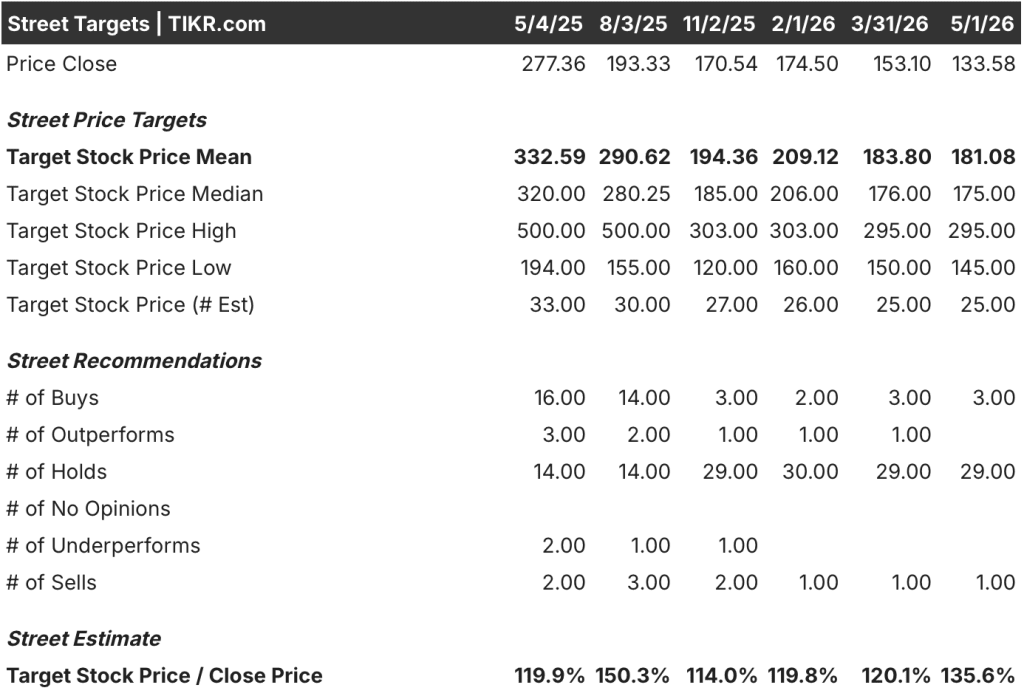

- 分析师平均目标价:181 美元

- 隐含升幅:36

- 共识:3家买入,0家跑赢大盘,29家持有,0家跑输大盘,1家卖出

两个品牌重置,两个截然不同的问题

耐克(NKE)是世界上最大的运动鞋和服装公司,拥有直接面向消费者(DTC)的渠道、批发合作关系和六十年的品牌资产。问题是自己造成的。

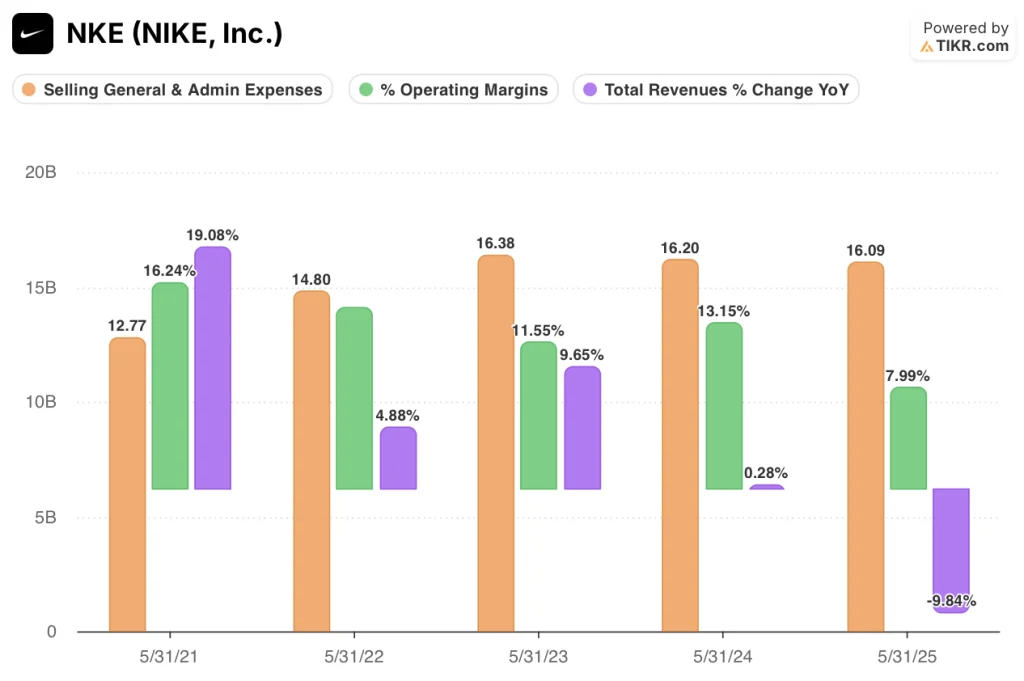

在前任领导团队的领导下,耐克大力削减批发合作伙伴,以加速 DTC 的发展,这一策略破坏了零售商的关系,并将货架空间让给了 On Running 和 Hoka 等竞争对手。收入在 24 财年达到峰值 514 亿美元,随后在 25 财年下降 9.8%至 463 亿美元。

新任首席执行官埃利奥特-希尔(Elliott Hill)于 2024 年底重返公司,他明确推翻了 DTC 优先的指令。他正在重建批发关系,重新投资特定运动产品线,并恢复在利润优化时期被削减的品牌投资。

重启是真实的,也是公认的。问题是,这需要多长时间才能体现在收入上。

耐克的营业收入清楚地说明了损失。营业收入从 24 财年的 67.5 亿美元下降到 25 财年的 37 亿美元,降幅达 45.2%,营业利润率从 13.1%压缩到 8%。

长期运营利润率进一步下降到 6.7%。这就是今天任何人购买耐克股票的切入点:一个毛利率结构为 42.7% 的企业,一个有可靠计划的领导团队,其股价反映的是最坏的经营环境,而不是复苏。

Lululemon(LULU) 的问题则不同。它不是战略失误,也不是领导失败。这是一个高端品牌在其核心北美市场失去可寻址增长点后的自然减速。

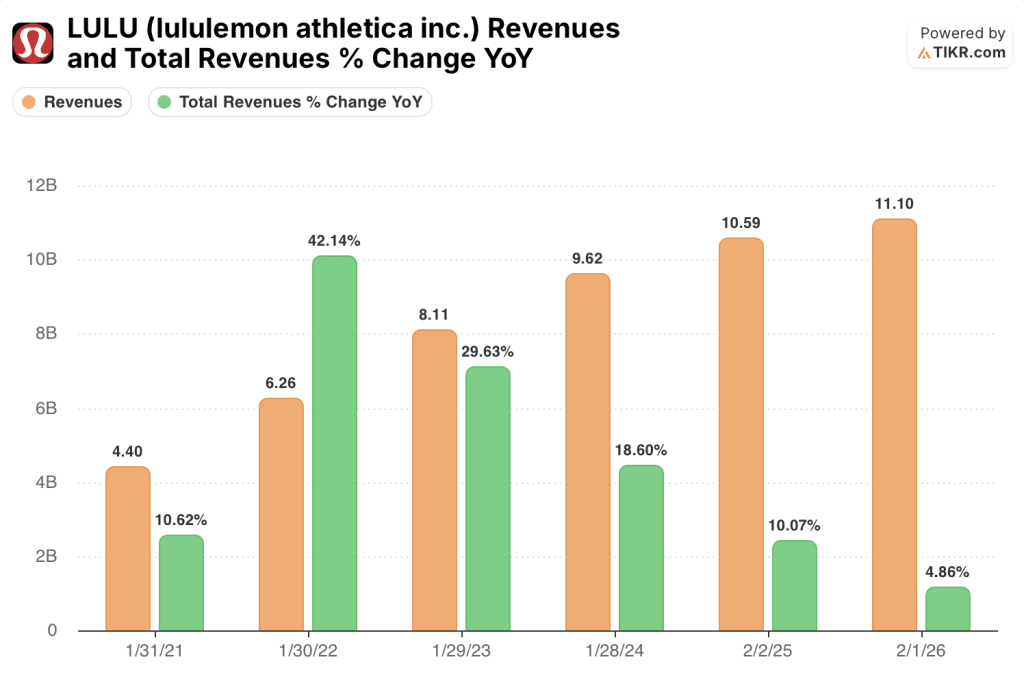

23 财年的收入增长率为 29.6%,之后是 18.6%、10.1%,最近是 4.9%。增长引擎并没有中断。它已经正常化。

包括中国和欧洲在内的国际业务继续扩大。但仍占收入大头的北美业务已趋于饱和。

Lululemon 的营业利润率在 25 财年达到 23.7% 的峰值,在 26 财年下滑到 19.9%,原因是 SG&A 从 37.6 亿美元上升到 40.7 亿美元,用于资助国际扩张和产品类别扩展,包括鞋类和男装。

对估值至关重要的区别:耐克陷得更深,上限更高。而 Lululemon 则处于高原期,回归市场曾经为之付出溢价的增长速度的道路更窄。耐克股票的折价反映了时机的不确定性。Lululemon 股票的折价反映了溢价是否永久存在的不确定性。

耐克的批发重建和 Lululemon 的国际推进都是活生生的论据。在每个数据点到来时,跟踪分析师对 NKE 和 LULU 目标股价的修正。TIKR 实时免费向您展示每项变化 → 华尔街的盈利差距

华尔街无法忽视的盈利差距

耐克和 Lululemon 之间的业务认同差距直接转化为不同的远期盈利轨迹。耐克的复苏需要渠道正常化、库存清理和品牌再投资同时进行,然后才能恢复经营杠杆。

而 Lululemon 的道路则更为狭窄:它需要北美市场的稳定和国际市场足够快的复合增长来抵消国内增长的放缓。这两个问题在未来 12 个月内都无法解决。

但共识数据显示,有一家公司有更大的上升空间。

耐克公司 26 财年的共识收入为 463 亿美元,与上年基本持平,降幅为-0.1%。每股收益(EPS)预计将进一步下降至 1.49 美元,同比下降 30.9%,因为在收入收益实现之前,批发重建的成本已在损益表中体现。

27 财年开始复苏:收入增长 0.8%,达到 466 亿美元,每股收益增长 23.7%,达到 1.85 美元。预计 26 财年的自由现金流将下降到 19.8 亿美元,27 财年将恢复到 28.5 亿美元。市场一致认为,在出现拐点之前,LULU 还将经历一年的痛苦。

与此同时,Lululemon 对 27 财年的预期却告诉我们一个不同的故事。收入预计将增长 3.4%,达到 115 亿美元,但每股收益预计将下降 7.2%,降至 12.31 美元,FCF 预计将在 26 财年下降 41.8%,降至 9.2 亿美元,之后才会部分回升。

市场并没有预测到公司业绩会加速增长。它的预测是,公司将在较低的利润率和较低的盈利能力下实现软着陆,而不是 25 财年的峰值。

分析师的共识证实了信念上的分歧。在 33 位分析师中,有 17 位看好耐克股票,平均目标为 62 美元,意味着比 44 美元有 39% 的上涨空间。

另一方面,33 位分析师中只有 3 位买入 Lululemon 股票,29 位持有,平均目标价为 181 美元,意味着较 134 美元有 36% 的上涨空间。但背后的信念却不尽相同。

29 位分析师一致持股,这意味着大多数分析师认为在目前水平附近有合理价值,但近期催化剂有限。对耐克的一致建设性评级为 17 个,这意味着大多数分析师认为重置价格偏低。

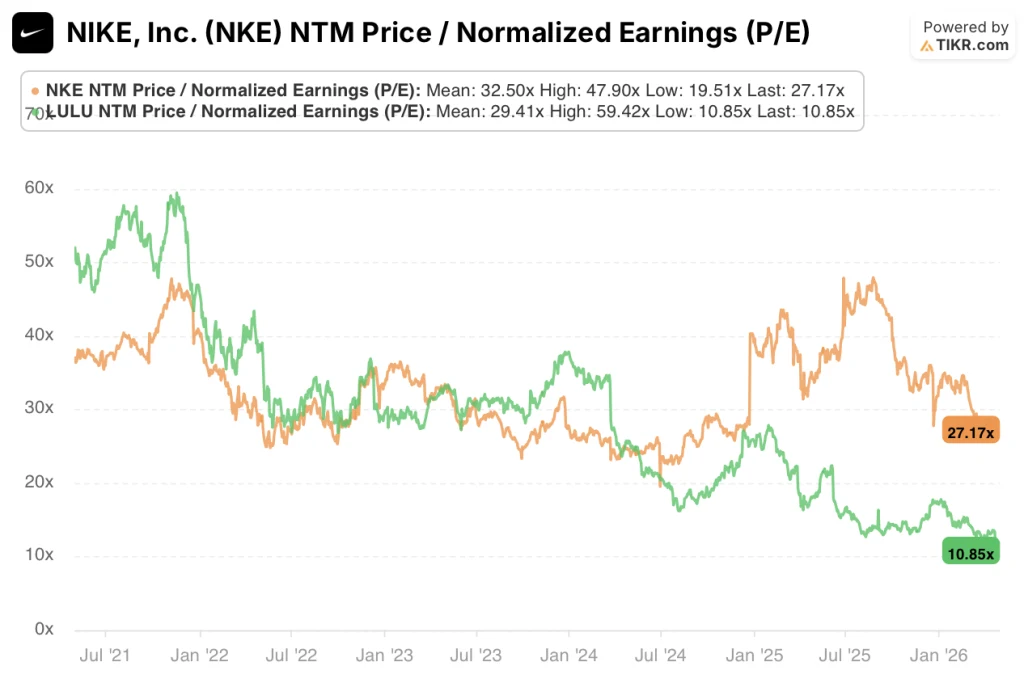

耐克股票目前的价值似乎被低估了,27.17 倍的新台币市盈率低于 32.50 倍的 5 年平均值,当营业利润率开始恢复到历史区间时,这一折扣就会结束;而Lululemon 股票的价值似乎相当高,10.85 倍的新台币市盈率目前处于 5 年低点,不到 29.41 倍平均值的一半,这反映出市场已经完全剔除了增长溢价,将该公司作为成熟的复合型企业来定价。

耐克的折扣是时机折扣。而 Lululemon 的折扣是结构性重新定价,很难恢复。

耐克的主要风险是:如果主要零售合作伙伴已将货架空间永久性地分配给竞争对手,那么批发渠道的重建就会停滞。如果收入增长在 27 财年不能出现拐点,共识的每股收益恢复时间表就会崩溃。

Lululemon 的主要风险:北美可比销售转为负增长。如果北美收入连续两个季度下降,就意味着饱和,而不是正常化,并迫使进一步削减预期。

耐克的催化剂:26 财年第一季度财报电话会议。26 财年的收入拐点高于-0.1%的共识值,是证实希尔重启正在获得牵引力的唯一数据点。请特别关注北美地区的批发收入。

Lululemon 需要关注的催化剂:下一季度国际收入占总收入的比例。如果中国和欧洲的复合增长率超过 20%,那么减速的说法就变成了地域组合的说法,这对重新评级来说是一个更好的条件。

为什么 Lululemon 赚得更少更多

这次比较中最重要的数字不是收入增长,而是毛利率差距。而是毛利率的差距。

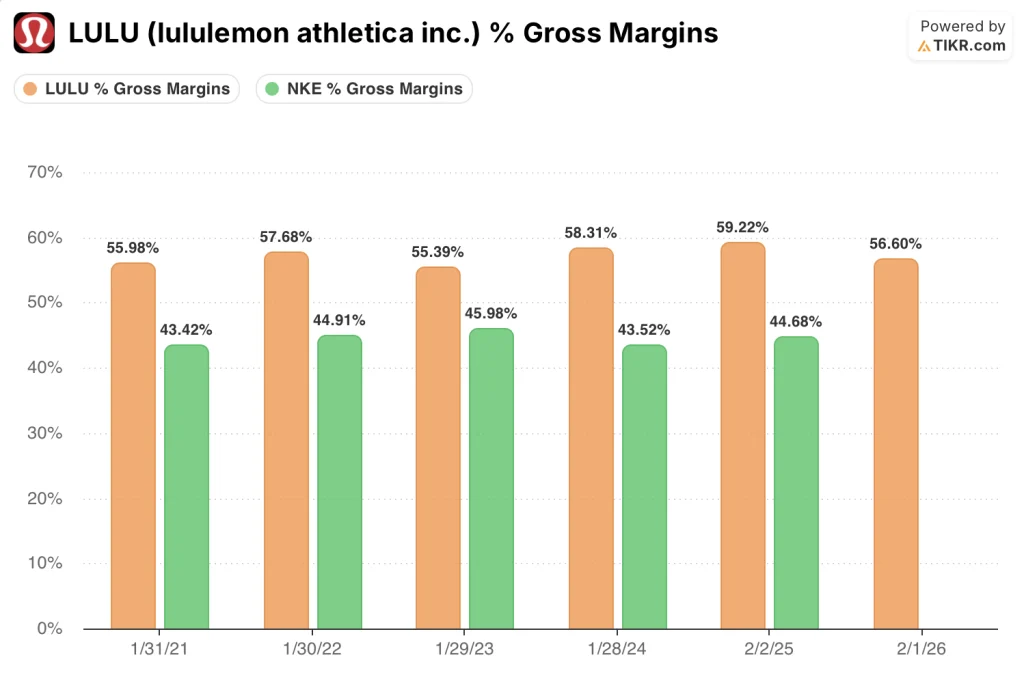

Lululemon 的毛利率在五个财年中一直保持在 55.4% 到 59.2% 之间,26 财年为 56.6%。

耐克公司同期的毛利率从 43.5% 到 46% 不等,25 财年压缩到 42.7%,长期数据进一步恶化到 40.9%。这是一个大约 1,500 个基点的结构性差距,这也解释了为什么 Lululemon 能在较小的收入基础上获得较好的营业利润率。

Lululemon 的营业利润率在 25 财年达到 23.7% 的峰值,在 26 财年压缩到了 19.9%,这是因为随着公司的国际扩张和对新品类的投资,SG&A 的增长超过了收入的增长。

耐克的营业利润率情况更糟。营业利润率从 24 财年的 13.1% 下降到 25 财年的 8%,长期为 6.7%。尽管耐克的毛利率在历史上一直处于可行的范围内,但其绝对水平比 Lululemon 目前的利润率低了近三倍。

经营杠杆比较是耐克股票复苏论证变得具体的地方。25 财年的 SG&A 相对持平,为 160.9 亿美元,而 24 财年为 162.0 亿美元,这意味着营业利润率从 13.1%下降到 8.0%是由毛利率压缩和 9.8%的收入下降造成的,而不是永久性的成本结构问题。

随着收入的稳定和渠道组合的正常化,营业利润率回到两位数的道路是结构性的,而不是投机性的。Lululemon 不存在结构性问题,而是存在增长率问题。

估值模型说明了什么?

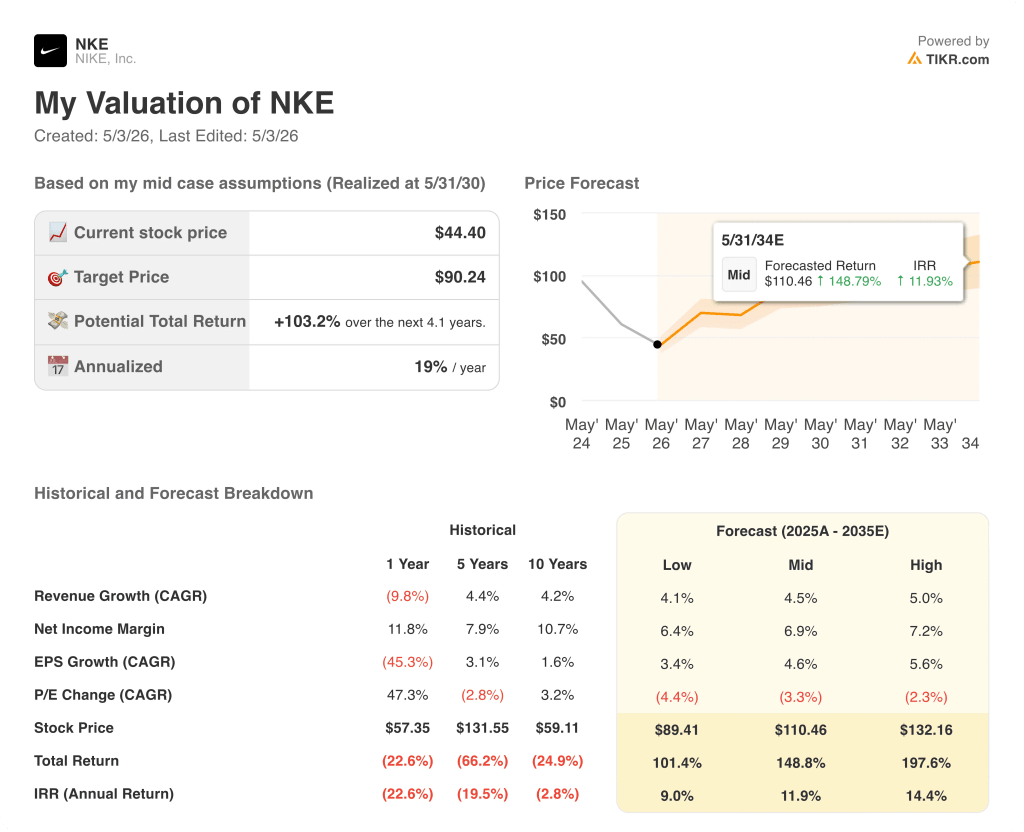

TIKR 的模型将耐克股票的中期目标价位定为 90.24 美元,从 44.40 美元起的总回报率为 103.2%,建立在 4.5% 的收入年复合增长率和 6.9% 的净利润率假设之上。这一净利润率假设远低于耐克 10 年 10.7% 的历史平均水平。

该模型并没有为全面复苏定价。它的定价是部分复苏,股价仍会翻倍。

耐克股票目前的价值似乎被低估了,相对于假设中蕴含的风险,19% 的内部收益率代表了 TIKR 模型中最有吸引力的收益状况。在中度假设中,耐克公司需要做的比历史上少。这对投资期限为 4 年的投资者来说是一个高信心的设定。

TIKR 的模型将 Lululemon 的目标股价定为 176.11 美元,与 133.58 美元相比,总回报率为 31.8%,年均收入增长率为 3.7%,净利润率假设为 12.3%。这一利润率假设是可信的。Lululemon 已经证明,在正常化的基础上,它可以维持 14% 以上的利润率。

问题在于增长率。对于一个五年复合增长率为 20.3% 的品牌来说,3.7% 的收入年复合增长率反映了该企业已从成长型股票过渡到价值型股票。

Lululemon 股票的估值似乎相当合理,6% 的内部收益率不足以补偿国际扩张理论中蕴含的执行风险。在 4.7 年的时间里,中期总回报率为 31.8%,这是一个类似于消费品牌债券的结果,而不是一个复苏交易。

耐克 19% 的内部收益率与 Lululemon 6% 的内部收益率之间的差距是这一比较中最明显的信号:市场已经根据新的现实情况对 Lululemon 进行了部分重新定价,而耐克的定价仍然是复苏不会到来。

问题的关键在于:是耐克更高的折扣补偿了更艰难、更漫长的复苏,还是 Lululemon 更优越的利润结构证明了以压缩的倍数持有这家复合速度较慢的公司是合理的?

您应该投资耐克公司还是 Lululemon Athletica 公司?

耐克公司和 Lululemon 公司的股票都从高点大幅下跌,但每次下跌背后的数据都在讲述一个截然不同的故事。一个是拥有可靠计划和 19% 内部收益率的扭亏为盈。另一个则是结构性的重新定价,而这在很大程度上已被市场所接受。

要想知道自己站在哪一边,唯一的办法就是亲自查看数据。TIKR 可以让您免费访问专业分析师用来做出判断的相同机构质量的财务数据。

调出耐克公司和 Lululemon Athletica 公司的股票,您将看到全部利润重建时间表、对未来几个季度收入和每股收益恢复的一致预期、两者的新台币市盈率相对于其 5 年平均值的变化情况,以及分析师的目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 NKE 和 LULU 以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 X 股票 → 免费获取专业工具,分析 TIKR 上的 X 股票 → 免费获取专业工具,分析 TIKR 上的 X 股票。