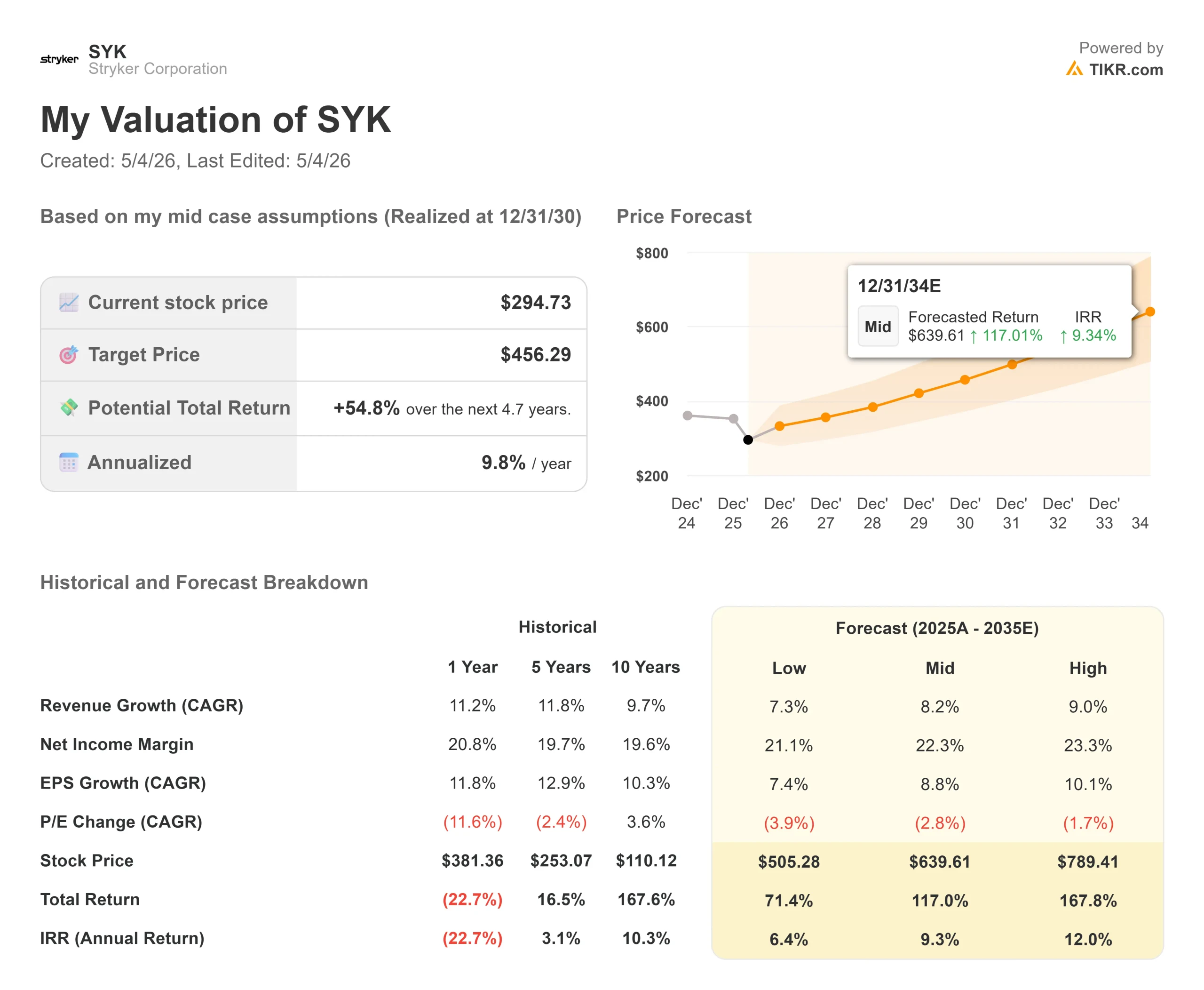

史赛克股票的关键数据

- 当前价格:294.73 美元

- 目标价(中间价)~$456

- 市场目标价:~$419

- 潜在总回报率~55%

- 年化内部收益率:~10% /年

- 收益反应:-6.47%(2026 年 5 月 1 日)

- 最大缩水:-26.96%(2026 年 5 月 1 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

医疗设备股很少因为地缘政治原因而成为头条新闻。5月1日,史赛克公司(Stryker Corporation (SYK)股价下跌6.47%,报收于294.73美元,触及52周低点294.55美元,此前该公司公布的营收不及预期近5%,调整后盈利不及预期近13%。原因不是需求疲软,也不是竞争受挫。原因是 3 月下旬史赛克的系统遭到网络攻击,全球生产停工近三周,据称是一个与伊朗有关的名为 Handala 的黑客组织所为。

多头认为,损失只是暂时的。史赛克的订单量仍然很高,生产中断期间的订单量保持稳定,管理层也维持了 8%-9.5%的全年有机增长指导。熊市则提出了一个更难回答的问题:如果三周的停工能在一个季度内造成 3.1 亿美元的收入缺口,那么投资者能有多大的信心相信这一切都会回来?在 52 周低点和多年未见的估值倍数下,现在争论的是恢复时间,而不是业务质量。

网络攻击对数据的影响

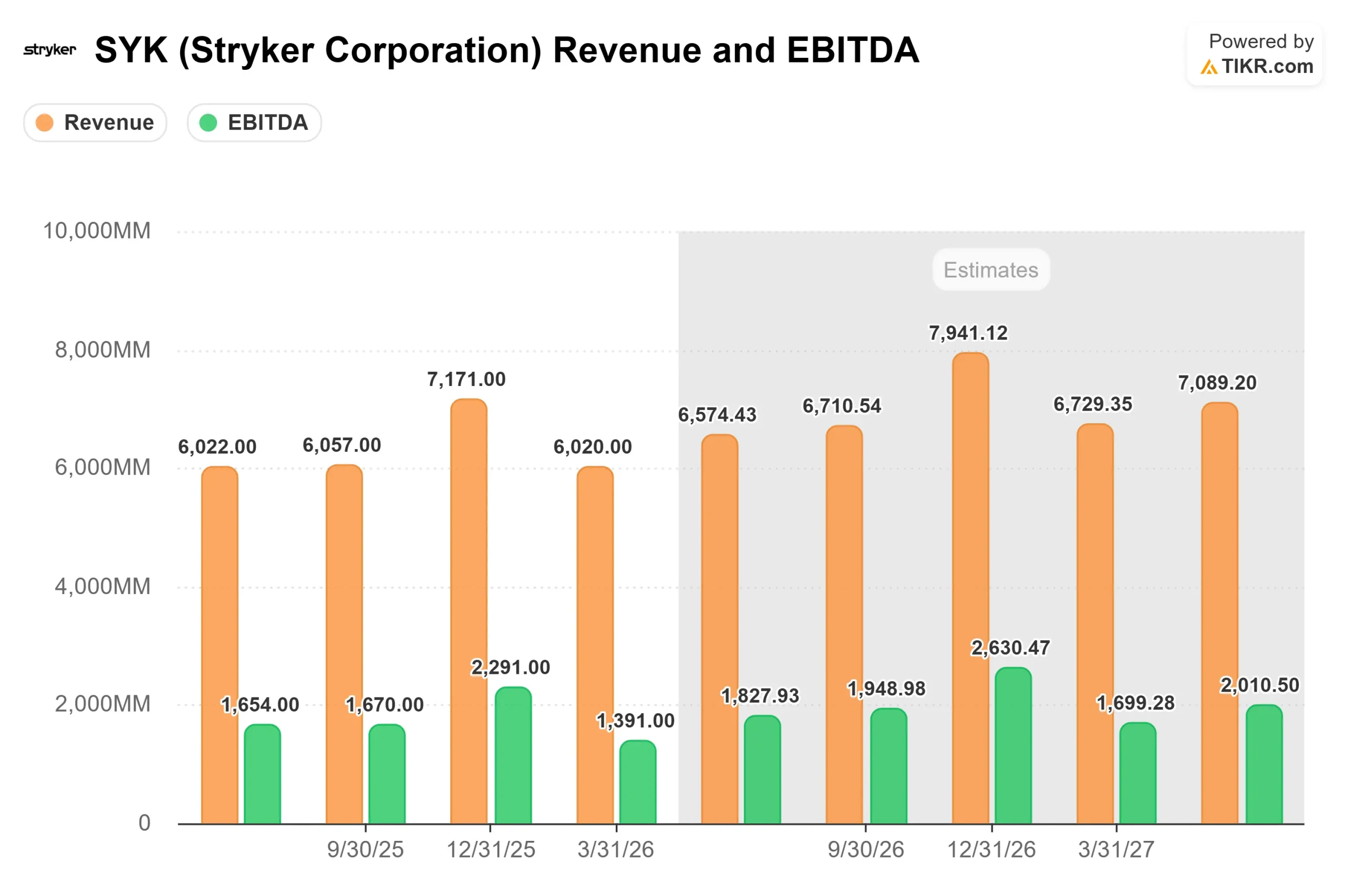

这次攻击的时机尤其具有破坏性。攻击发生在第一季度末,这意味着史赛克从一个季度的部分中断中吸收了整整一个季度的损失。漏洞同时造成了两个问题:一是生产和装运的实际中断,二是计费系统故障,导致一些已完成的销售无法计入本季度的收入。

第一季度实际营收为 60.2 亿美元,平均预期为 63.3 亿美元,相差约 3.1 亿美元,失误率为 4.89%。调整后每股收益为 2.60 美元,与一致预期的 2.98 美元相差 12.86%。调整后的毛利率缩减了 190 个基点,降至 63.6%,调整后的营业利润率下降了 180 个基点,降至 21.1%,这两个原因都是生产吸收能力下降,而不是结构性成本问题。这些数据直接来自首席财务官普雷斯顿-韦尔斯(Preston Wells)在 4 月 30 日的财报电话会议上的发言。

威尔斯直接谈到了全年前景:"从全年的角度来看,没有任何变化......我们预计全年的利润率表现总体上不会有太大变化。

主要数据背后的需求情况是健康的。史赛克财务副总裁杰森-比奇(Jason Beach)在电话会议上表示,史赛克第一季度在美国和全球的Mako机器人手术安装量都达到了历史最佳水平。进入第二季度后,资本订单量保持高位。订单没有取消。出货有所延迟。

首席执行官凯文-洛博(Kevin Lobo)将复苏描述为三个阶段:骨科在第二季度追赶收入确认,第二季度至第四季度重新安排递延的选择性手术,医疗外科的按订单生产的资本设备在下半年复苏。

Lobo在电话会议上说:"你会期望它们的复苏更多地发生在第三季度和第四季度。"史赛克在4月1日这一周全面投入运营,Lobo说客户关系保持得很好:"我能想到我们没有失去任何业务"。

市场忽视的产品周期

第一季度的喧嚣掩盖了一个真正强劲的产品发布周期。就在电话会议之前,史赛克的创伤电镀系统Pangea获得了欧洲监管部门的批准,这是对美国和日本现有产品的补充。Lobo称其为 "将持续到27年甚至28年的尾风"。

公司的除颤器平台 LIFEPAK 35 在全球大多数市场都获得了许可,而且更换周期较长。Mako Shoulder 将 Mako 4 机器人扩展到肩关节置换手术,预计将于今年年中全面推出。Mako RPS(机器人定位系统)是一种用于门诊手术中心的手持式机器人设备,早期获得了外科医生的强烈反响。Incompass 全踝关节器械已进入市场,正在等待美国食品及药物管理局(FDA)对其 PROPHECY 切削导板的批准,然后才能加速推广。

在并购方面,史赛克宣布即将收购 Amplitude Vascular Systems 公司,后者是一家开发血管内碎石(IVL)技术的公司,即用超声波压力波击碎动脉钙沉积物。该交易预计将于第二季度完成,并将通过现有的英纳利医疗销售团队进行。

关于骨科市场的竞争态势,Lobo毫不含糊地表示:"无论发生什么竞争行为,我们都没有看到客户对史赛克产生兴趣......我们的全年指导假设是,我们将继续比骨科市场增长200至300个基点。

市场反应

财报发布后,分析师的行动遵循一种清晰的模式:目标下调,评级大多维持不变。Raymond James 将目标从 418 美元下调至 383 美元(跑赢大盘),TD Cowen 将目标从 387 美元下调至 355 美元(持有)。Stifel 将目标价调至 360 美元(买入),Wolfe Research 将目标价调至 350 美元(跑赢大市),BTIG 将目标价调至 379 美元(买入)。Bernstein SocGen 重申 "跑赢大盘",目标价为 410 美元,理由是该公司的收入具有可预见性。根据 TIKR 的 Street Targets 数据,截至 2026 年 5 月 1 日,30 位分析师的平均目标价为 419.11 美元,其中 14 位买入,8 位跑赢大盘,7 位持有,1 位无观点,1 位跑输大盘。市场平均值为 294.73 美元,意味着约 42% 的上涨空间。

TIKR 的估值倍数数据增加了其背景。NTMEV/EBITDA从 2025 年 3 月的 22.00 倍压缩到 2026 年 5 月 1 日的 15.31 倍。同期,NTM 市盈率从 27.63 倍降至 18.84 倍。与史赛克自身的近期历史相比,两者都有明显的折扣。对于具有一致性的复合生产商股票来说,这种倍数压缩要么预示着一个真正的进入点,要么预示着一个长期的复苏悬念。

TIKR 高级模型分析

- 当前价格:294.73 美元

- 目标价(中间价)~$456

- 潜在总回报:~55%

- 年化内部收益率:~10% /年

查看分析师对史赛克股票的增长预测和目标价格(免费!) >>>

中值模型采用的是到 2030 年收入 年复合增长率约为 8%,其驱动力是 Mako 平台在新手术类型上的持续扩张,以及关键产品在美国以外市场的国际收入加速增长。中值净利润率假设约为 22%,其依据是管理层提出的到 2028 年营业利润率至少再提高 150 个基点的目标,根据 TIKR 的实际数据,史赛克在 2025 财年的利润率为 20.8%。

主要风险在于复苏的时间表。后半期的复苏速度低于预期,将压缩 2026 财年的每股收益,并对远期预期构成压力。从下行角度看,TIKR 的低位情况仍意味着到 12/31/30 时的总回报率约为 71%。高位情况意味着约 168%。根据 TIKR 的跟踪数据,中位情况下的回报率约为 55%,这对于一个在 LTM自由现金流约为 51 亿美元的企业来说是一个稳健的结果,按当前价格计算,其 NTM股息收益率为 1.2%。

结论

关注七月底公布的 2026 年第二季度有机收入增长。如果有机收入增长率达到或超过 9%,则表明经济正在按计划复苏,主要的熊市理由就会减弱。如果低于 7%,后半部分的依赖性就很难得到维护,全年业绩指导也将面临压力。

史赛克受到的是一次性外部冲击,而非业务恶化。目前,史赛克股价处于52周低点,新台币市盈率为18.84倍,这是多年来从未见过的水平,对于愿意持有以确认第二季度和第三季度复苏的投资者来说,史赛克股价比近期任何时候都更有吸引力。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明资金的步伐。

您应该投资史赛克吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出史赛克,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 史赛克以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!