主要数据

- 当前价格:约 312 美元(2026 年 5 月 1 日)

- 2026 年第一季度收入:50 亿美元(同比增长 6)

- 2026 年第一季度调整后每股收益:6.48 美元(同比增长 14)

- 2026 年全年指导:有机收入实现中等个位数或更高增长;调整后营业利润率增长 70 至 80 个基点

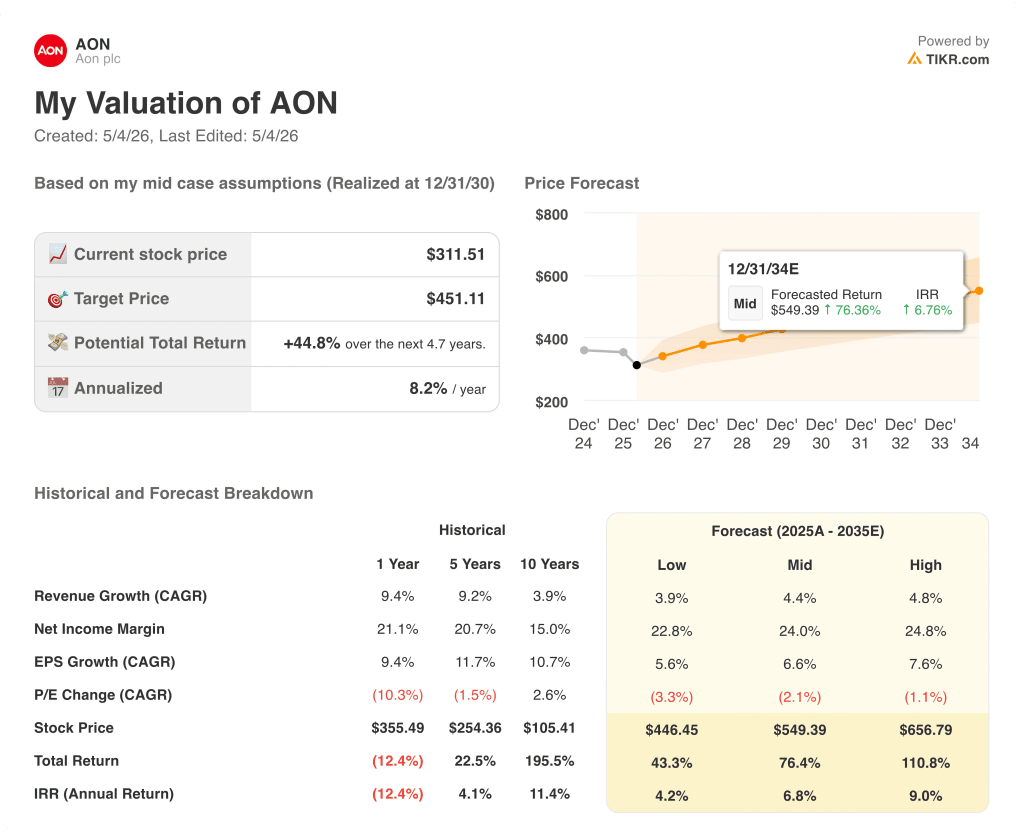

- TIKR 模型目标价:约 451 美元(中值)

- 隐含上涨空间:约 45

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 怡安 2026 年第一季度盈利预测

怡安 2026 年第一季度收益明细

Aon 股票 2026 年第一季度实现收入 50 亿美元,同比增长 6%,调整后每股收益 6.48 美元,比 2025 年第一季度的 5.67 美元增长 14%。

商业风险是最强劲的业务部门,有机收入增长 7%,连续第四个季度达到或超过 6%。

据首席财务官埃德蒙-里斯(Edmund Reese)在 2026 年第一季度财报电话会议上介绍,北美地区的商业风险业务实现了两位数的增长,建筑和数据中心活动使数据中心的收入渠道比去年同期增长了 3 倍。

首席执行官格雷格-凯斯(Greg Case)强调,商业风险业务的业绩是跨地区和跨产品线的,并不依赖于任何单一的驱动因素。

再保险业务实现了 4% 的有机收入增长,尽管在 1 月 1 日续保时面临 10% 到 15% 的费率压力,但条约承保额仍有所增长,而强劲的新业务和新徽标的增加则抵消了这一增长。

在欧洲、中东、非洲和亚太地区核心健康与福利业务的带动下,健康解决方案业务增长了 4%,但部分增长被人才解决方案业务较低的自由支配支出所抵消。

财富业务实现了 1%的有机增长,随着英国养老金风险转移市场的加强,管理层预计第二季度将实现中等个位数的增长。

Edmund Reese 在 2026 年第一季度财报电话会议上表示,调整后营业利润率增长了 70 个基点,达到 39.1%。

Edmund Reese 在 2026 年第一季度财报电话会议上表示,自由现金流达到 3.63 亿美元,同比增长 332%。

怡安在第一季度向股东返还了 6.62 亿美元,其中包括 5 亿美元的股票回购,是前八个季度平均每季度 2.5 亿美元的两倍多。

管理层重申了2026年全年的指导目标,即有机收入实现中个位数或更高增长,调整后营业利润率扩大70至80个基点。

怡安还宣布将季度股息上调 10%,达到每股 0.82 美元,这是公司连续第六年实现两位数的股息增长。

怡安股票财务状况:利润率轨迹

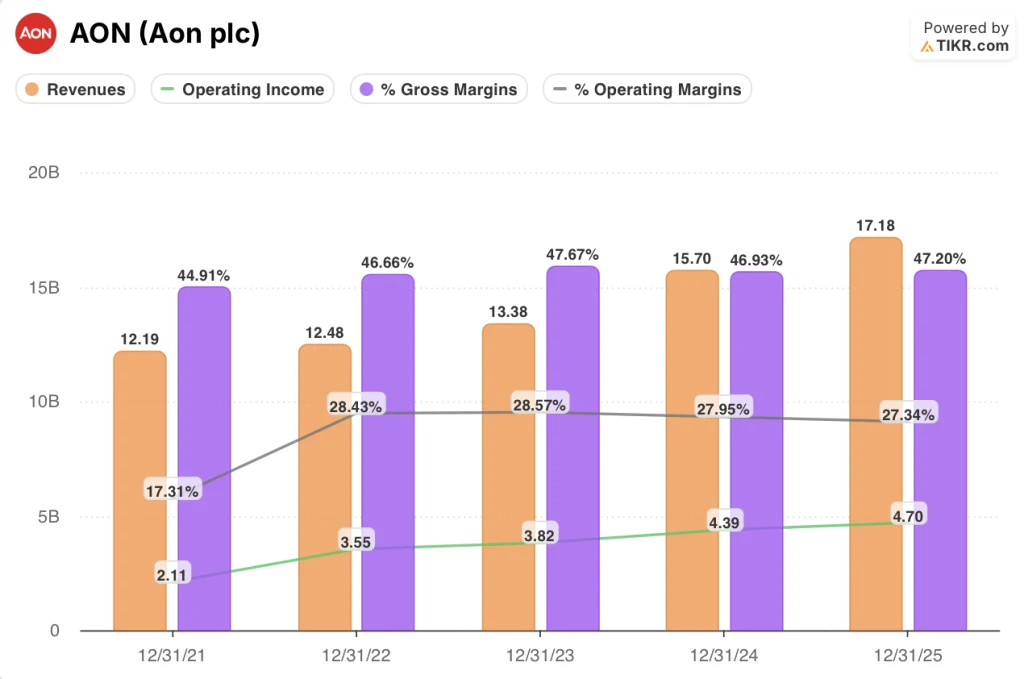

年度损益表显示,该公司的收入和毛利润稳步增长,尽管绝对收益增长强劲,但过去两年的营业利润率略有压缩。

收入从 2023 财年的 134 亿美元增长到 2024 财年的 157 亿美元和 2025 财年的 172 亿美元,一年复合增长率为 9.4%,五年复合增长率为 9.2%。

毛利率保持相对稳定,从 2023 财年的 47.7% 下降到 2024 财年的 46.9%,然后在 2025 财年恢复到 47.2%。

营业收入从 2023 财年的 38 亿美元增长到 2024 财年的 44 亿美元和 2025 财年的 47 亿美元,绝对值稳健增长。

然而,营业利润率却从 2023 财年的 28.6% 下降到 2024 财年的 28.0%,2025 财年进一步下降到 27.3%,这是由于与 NFP 并购相关的 SG&A 和摊销的增加导致的多年收窄。

2026 财年第一季度扭转了这一趋势:根据埃德蒙-里斯在 2026 财年第一季度财报电话会议上的说法,调整后的营业利润率扩大了 70 个基点,达到 39.1%,这表明重组节约和 ABS 驱动的效率开始抵消收购整合成本。

估值模型说明了什么?

TIKR模型将怡安股票的中间价定为约451美元,这意味着与目前约312美元的价格相比,约有45%的上涨空间。

中值假设2025年至2035年的收入年复合增长率为4%,净利润率为24%,略高于过去12个月报告的21%。

2026 年第一季度的业绩增强了风险/回报情况:连续第四个季度实现 6% 或更高的商业风险有机增长、自由现金流加速以及确认的利润率扩张指导消除了模型中的近期执行不确定性。

本报告发布后,怡安股票的投资理由更加充分,目前的主要变量是,随着财产险和再保险定价在 2026 年进一步走软,中个位数的有机增长是否能够持久。

持续的中个位数有机增长规模和清晰的利润扩张路径使怡安股票 45% 的模型折价率引人注目,但真正的问题是疲软的再保险定价是否会削弱全年的业绩。

牛市案例

- 第一季度商业风险业务有机增长率为 7%,连续四个季度保持在 6% 或更高水平,新业务贡献率超过 12 个百分点

- 埃德蒙-里斯(Edmund Reese)在 2026 年第一季度财报电话会议上表示,数据中心收入管道有望比去年高出 3 倍,从而将可寻址市场扩大到传统保险周期之外。

- 2026 年的重组节余目标为 1 亿美元,到 2027 年将累计达到 4.5 亿美元,从而创造了持久的利润扩张空间

- 第一季度自由现金流为 3.63 亿美元,同比增长 332%,支持全年至少 10 亿美元的股票回购以及持续的并购活动

熊市案例

- 再保险条款续保面临 10%至 15%的费率压力,4 月 1 日的数据显示美国和日本的费率均下降 15%至 20

- 财富部门在第一季度仅实现了 1%的有机增长,而健康部门的人才解决方案面临着可自由支配支出的疲软,管理层已确认将该支出延长至 2026 年第一季度

- TIKR 模型的净收益率假设为 24%,与 2025 财年 27.3% 的运营利润率相比,需要持续改善,同时还要考虑到 NFP 整合带来的更高摊销率

- 第一季度信托投资收入同比下降 18%,降至 5,500 万美元,利率下降部分抵消了利率翘尾因素释放带来的平均余额增加的收益

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资怡安集团?

您应该投资 Aon plc 吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Aon plc 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Aon plc。无需信用卡。只需您自己决定所需的数据。