主要观点

- ServiceNow 在 2026 年的共识收入增长率为 22%,是 Salesforce 的 9.6% 的两倍多,反映出两者在企业软件周期中的根本不同地位。

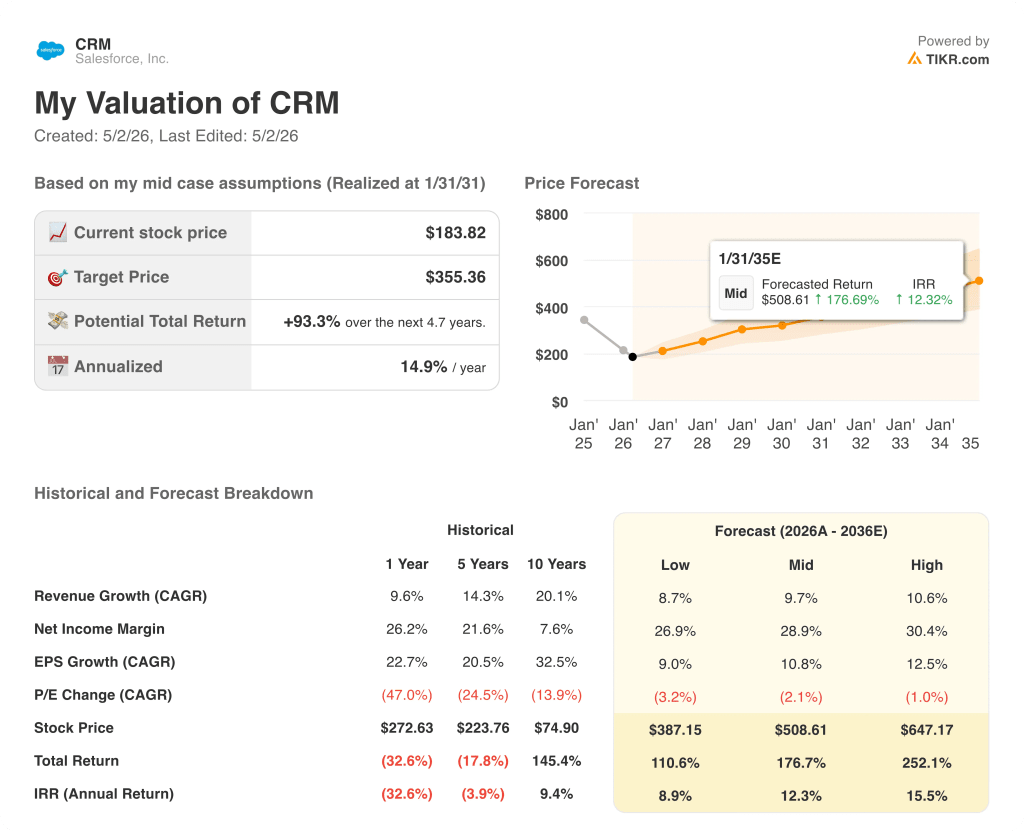

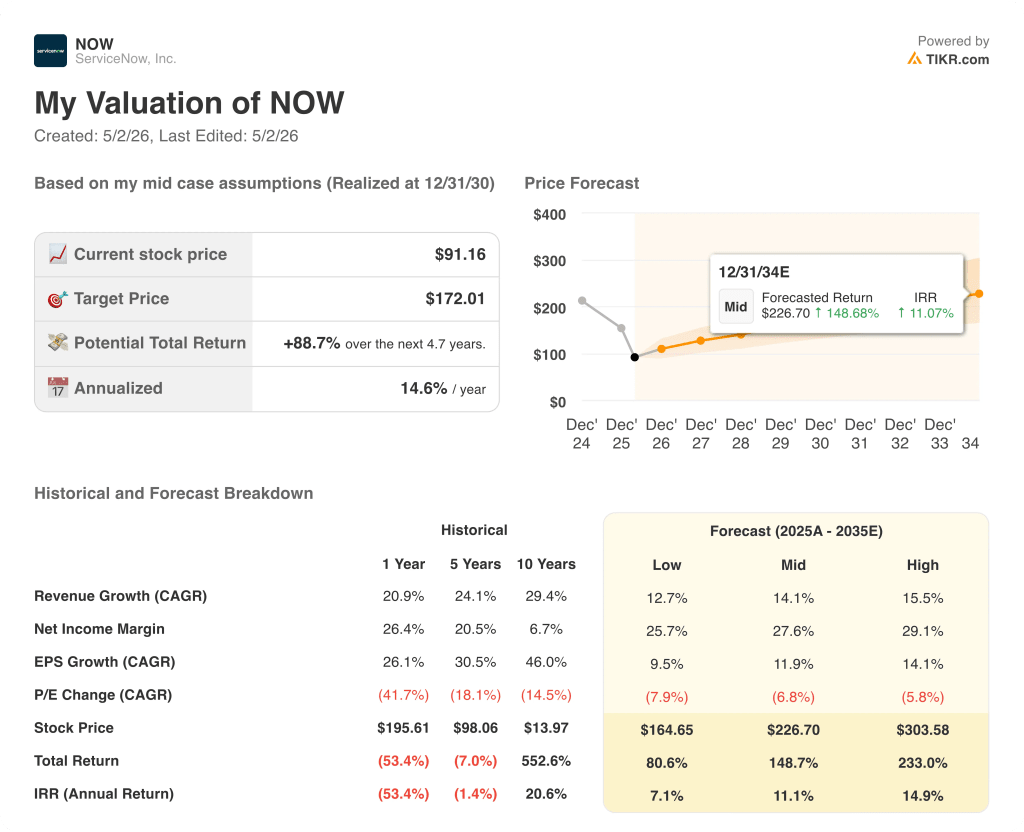

- 根据 TIKR 的估值模型,Salesforce 股票的内部收益率为 12.3%,而 ServiceNow 股票的内部收益率为 11.1%,从风险调整的角度来看,Salesforce 更受 CRM 青睐。

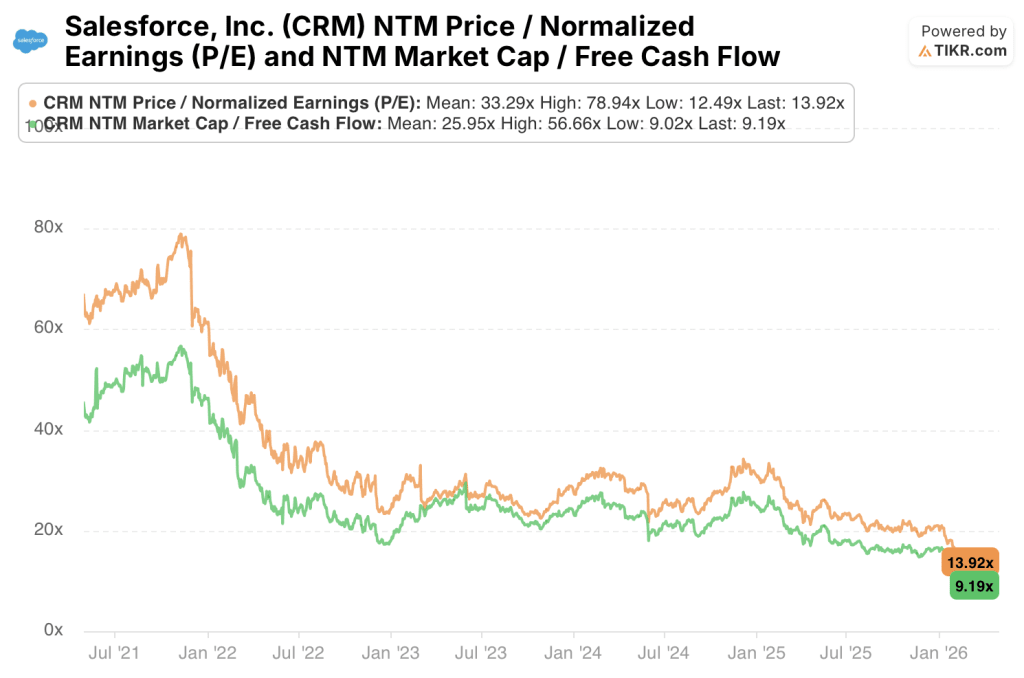

- Salesforce 股价为 9.19x NTM FCF,FCF 收益率为 10.9%;ServiceNow 股价为 21.05x 远期市盈率,到 2028 年需要 18% 以上的收入增长才能证明溢价的合理性。

- 两家公司的毛利率和 FCF 转化率几乎相同,因此运营杠杆轨迹成为决定性的盈利差异因素。

关键数据

Salesforce (CRM)

- 当前价格: 184 美元

- TIKR 中期目标价:355 美元

- 潜在回报: 5 年内 +93

- 内部收益率(中期情况): 12%

- 新台币市盈率: 13.92 倍

- NTM FCF 收益率: 11

ServiceNow (NOW)

- 当前价格:91 美元

- TIKR 中期目标价:172 美元

- 潜在回报: 5 年 +89

- 内部收益率(中期): 11 11.1%

- 新台币市盈率: 21.05x

- NTM FCF 收益率: 6.7

想在两种企业软件仓位之间做出选择?TIKR 可让您免费将 CRM 和 NOW 与专业分析师使用的机构级财务数据并排查看 → 成熟度与动量:成熟度与动量:成熟度与动量:成熟度与动量

成熟与动力:同一剧本的两个不同阶段

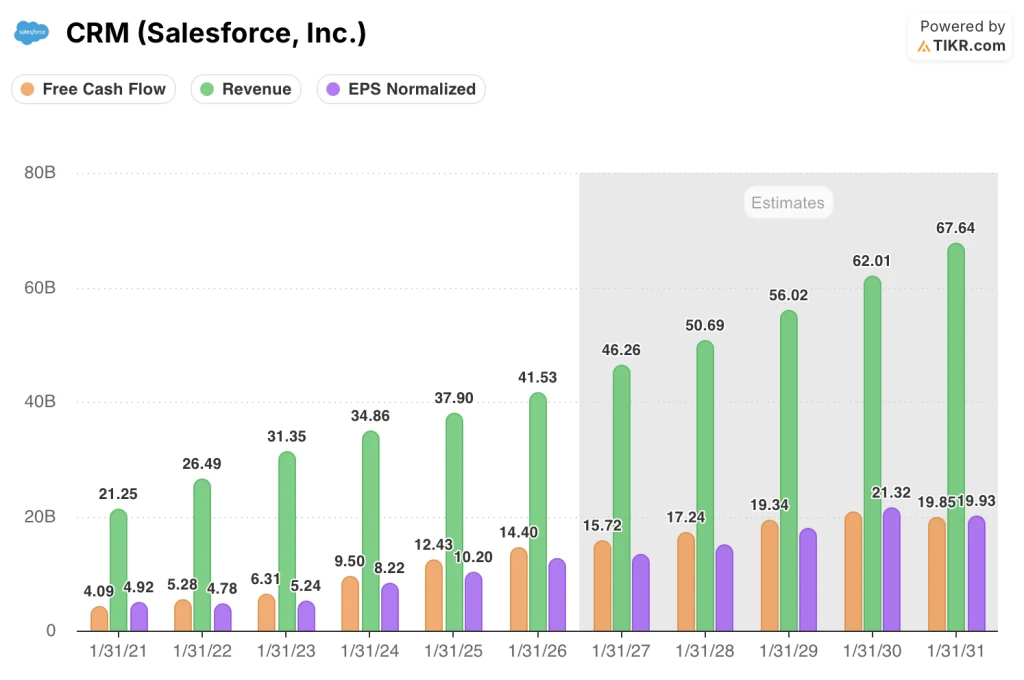

二十多年来,Salesforce(CRM)建立了占主导地位的客户关系管理平台,并通过其Agentforce产品套件向分析(Tableau)、集成(MuleSoft)和人工智能驱动的代理等领域拓展。

结果,该公司的业务收入达到 379 亿美元,客户遍布销售、营销、服务和商务工作流程。

这种广泛性既是公司最大的优势,也是近期的制约因素。在这种规模下,要保持两位数的增长,就必须赢得新的领域,而不是简单地在现有领域内扩张。

Agentforce 代表了 Salesforce 对代理人工智能成为企业软件支出下一个层级的赌注。2026 财年的早期客户采用数据表明,市场正在做出反应。

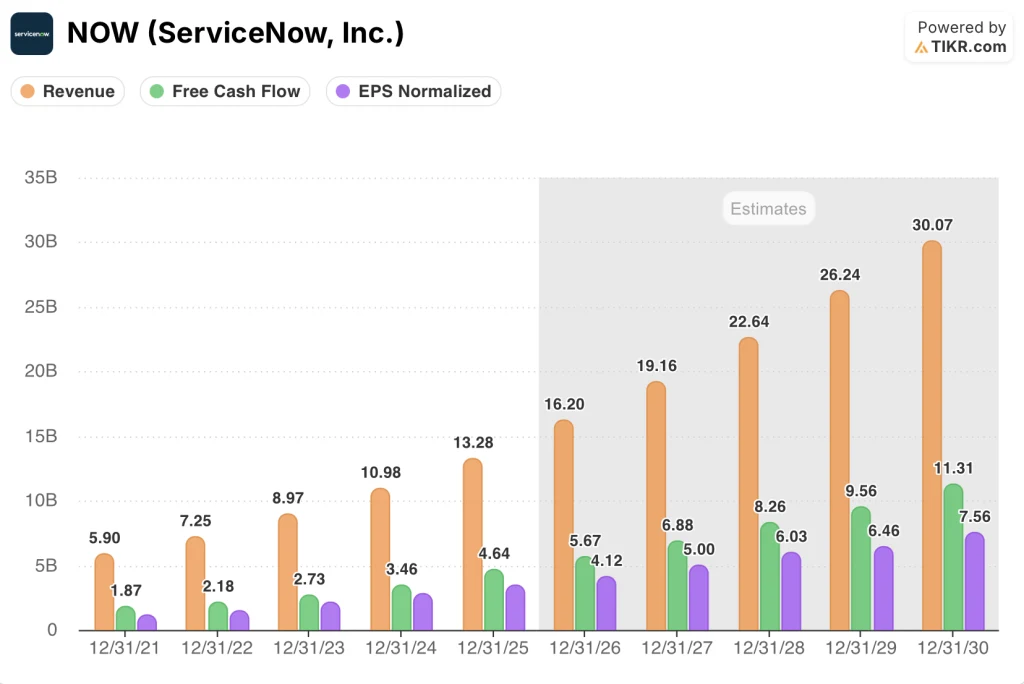

ServiceNow(NOW)的业务建立在一个范围较窄但异常棘手的问题上:IT 服务管理,即跟踪、路由和解决企业技术基础设施问题的软件。

最初的用例后来扩展到人力资源工作流程、法律业务、采购和现场服务。公司将其 Now Platform 定位为企业工作流程自动化的操作系统。

在过去五年中,ServiceNow 每年都以 20% 或以上的速度增长,到 2025 年,收入达到 132.8 亿美元。

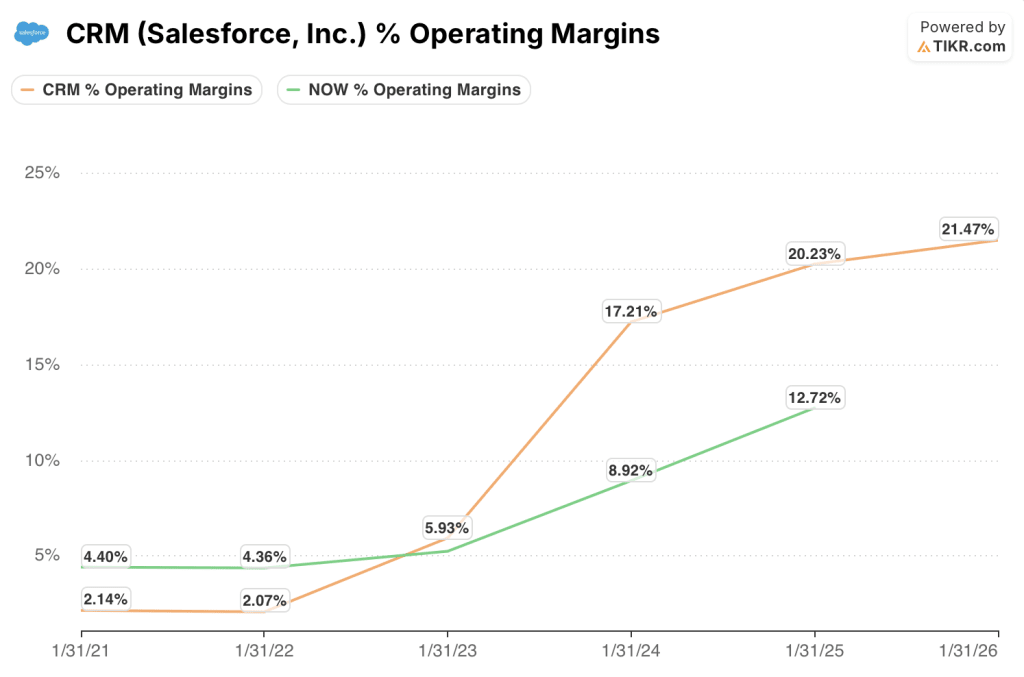

ServiceNow 仍处于利润扩张期,2025 年的营业利润率为 15.1%,而 Salesforce 为 20.2%。

这两家公司之间的矛盾在于成熟度与发展势头。Salesforce 以压缩的估值提供了成熟的 FCF 机器;ServiceNow 则提供了更快的收入增长和更早的利润扩张曲线。

对于投资者来说,现在的问题是,ServiceNow 的增长溢价是否能证明其远期盈利基础上高出近 50% 的估值是合理的。

想跟踪分析师对 CRM 和 NOW 的目标价格在人工智能代理加速采用时的变动情况?使用 TIKR 免费实时跟踪这两种产品 →。

华尔街的观点:比较

商业案例的区别直接反映在未来的盈利状况上。

Salesforce 的规模优势产生了可预测的高利润现金流,但一致的增长预期也随之压缩。ServiceNow 的起源较窄,在企业工作流自动化领域的 TAM 扩展速度较快,这使得市场对其增长率的预期与五年前的 Salesforce 相差甚远。

一致认为,Salesforce 2027 财年的营收为 462.6 亿美元,比 2026 财年的 415.3 亿美元增长 11.4%,FCF 利润率预计到 2028 年将保持在 34% 附近,每股收益正常化后将增长到 13.2 美元。

ServiceNow 一致预期 2027 财年营收为 191.6 亿美元,比 2026 财年的 162.0 亿美元增长 18.3%,FCF 利润率从 35% 增长到 2027 财年的 35.9%,正常化每股收益增长到 5 美元。

ServiceNow 的收入增长更快,利润率也从较低的基础上有所提高。与此同时,它的 FCF 收益率为 6.7%,低于 Salesforce 目前的 10.9%。

Salesforce 股票目前的市盈率和市净率分别为 13.92 倍和 9.19 倍,均处于 5 年期区间的低端。5 年平均市盈率和市净率分别为 33.29 倍和 25.95 倍,这意味着与三年前的增长预期相比,该公司股票的定价只是一小部分。

与此同时,ServiceNow 股票目前的远期市盈率为 21.05 倍,净现值 FCF 为 15.03 倍,均处于 5 年区间的低端。5 年平均市盈率分别为 59.51 倍和 42.98 倍,这意味着与过去 5 年中的任何时候相比,目前市场为 ServiceNow 的增长所付出的代价都要低得多。

与 TIKR 的中期目标相比,两家公司都有大约 90% 的上升空间。ServiceNow以更高的入市倍数实现了这一目标。

Salesforce 股票在当前水平似乎被低估了,其交易价格为 9.19 倍 NTM FCF,该公司业务产生的自由现金流为 144 亿美元,预计到 2028 财年将达到 172 亿美元。

ServiceNow 股票的估值似乎相当合理,21.05 倍的远期市盈率为其增长轨迹定价,每年必须保持 18% 以上的增长才能证明溢价的合理性。

Salesforce股票的核心风险是Agentforce的应用停滞在概念验证阶段,这将证实人工智能增加参与度但不增加收入的熊市论调。

ServiceNow 股票的核心风险是,在该平台的企业构建过程中,如果员工人数扩张超过了工作流程自动化收入,利润率就会受到压缩。

Salesforce 的下一个催化剂是第二财季财报,届时投资者将看到 Agentforce 首次大规模增加付费席位。

ServiceNow 的下一个催化剂是第二季度财报,该财报将显示,在企业 IT 预算面临宏观压力的情况下,22% 的增长共识是否成立。

财务:盈利能力竞赛

两家公司的毛利率几乎相同,Salesforce 在 2026 财年的毛利率为 77.7%,ServiceNow 在 2025 财年的毛利率为 77.5%。

这种结构上的相似性使得营业利润率的差距具有重要的分析意义。当毛利率趋同时,盈利能力的竞争将由运营杠杆决定,而这两家公司在这一轨迹上处于截然不同的位置。

Salesforce 的运营利润率从 2021 财年的 2.1%增至 2025 财年的 20.2%和 2026 财年的 21.5%。成本结构的压缩历时四年之久,并在 2023 财年因激进分子的压力而加速。

该公司已基本完成了运营杠杆化进程。

ServiceNow 的运营利润率从 2021 财年的 4.4% 上升到 2025 财年的 15.1%,轨迹惊人地相似,但落后了大约四年。

假设收入增长率继续保持在 18% 或以上,ServiceNow 的营业利润率在达到 Salesforce 目前的水平之前,仍有大约 5 到 6 个百分点的增长空间。

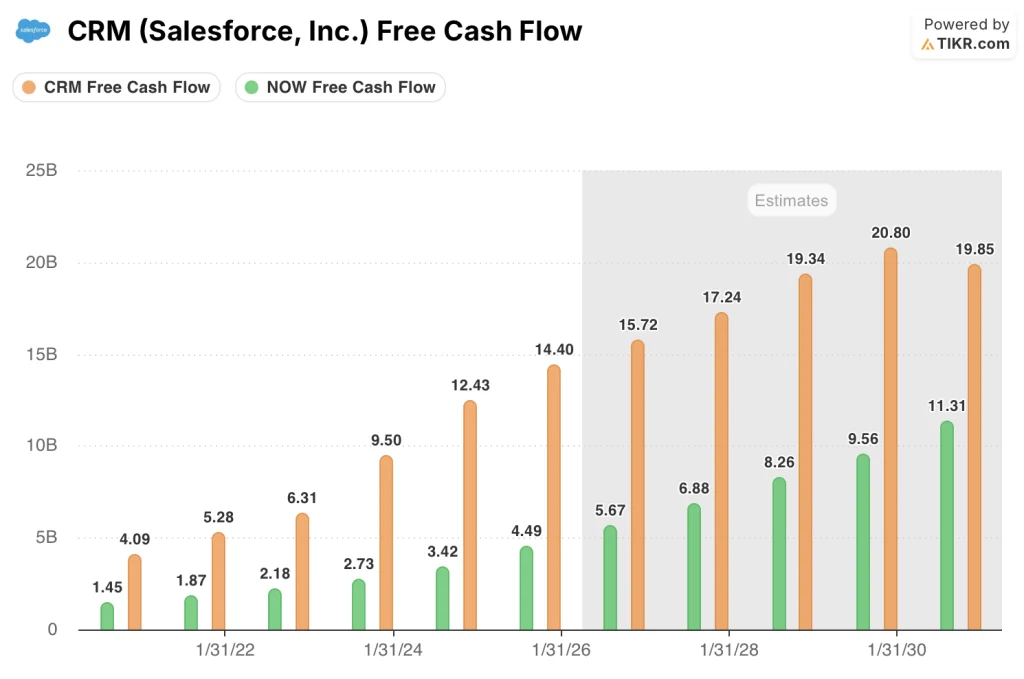

Salesforce 在 2026 财年产生了 144.0 亿美元的自由现金流,FCF 利润率为 34.7%。ServiceNow 几乎完全符合这一转换率,在 2025 财年以 34.9% 的转换率创造了 46.4 亿美元的收入,而其收入基数还不到 Salesforce 的三分之一。

这是本次比较中最重要的数字:两家毛利率结构相同、FCF 转换率相同的公司,收入差距超过 280 亿美元,增长速度却大相径庭。

估值模型取值 + 头对头情景细分

TIKR 对 Salesforce 的中度假设模型假定,到 2031 财年,该公司的营收年均复合增长率为 9.7%,净利润率增至 28.9%,每股收益年均复合增长率为 10.8%。

按目前 183.82 美元的价格计算,到 2035 年 1 月的目标价为 508.61 美元,这意味着总回报率为 176.7%。

Salesforce 股票的价值在当前水平似乎被低估了,未来 5 年的中位内部收益率为每年 12%,FCF 收益率为 11%,已经将低于共识的增长假设考虑在内,而且如果 Agentforce 的收入贡献在 2027 财年可以衡量的话,还留有多重重估的空间。

TIKR 的 ServiceNow 中值模型假设,到 2030 年,收入年均复合增长率为 14%,净利润率增至 28%左右,每股收益年均复合增长率为 12%。

按目前 91 美元的价格计算,到 2034 年 12 月,目标股价为 227 美元,意味着总回报率为 149%。

ServiceNow 股票的估值似乎相当合理,中间值内部收益率为 11%,这一结果反映了市场愿意为一家仍处于利润扩张初期的企业支付全额倍数。该模型产生了可观的回报,但它要求 ServiceNow 至少在 2028 年之前保持 18% 以上的收入增长,以避免倍数压缩。

TIKR 模型的内部收益率差距(Salesforce 为 12%,ServiceNow 为 11%)在风险调整后有利于 Salesforce。较低的倍数、较高的 FCF 收益率和更可预测的增长轨迹,使 CRM 在投资者权衡下行保护和回报潜力时更具优势。

这两只股票之间的核心争论点在于一个问题:ServiceNow 的营业利润率扩张弧线是否能带来与 Salesforce 相同的结果,以及当前 21 倍的远期市盈率是正确定价还是过于慷慨。

Salesforce (CRM) 的案例

- 尽管 Salesforce 在 2026 财年产生了 144 亿美元的自由现金流,同比增长 15.8%,但其股价仍处于多年来的估值低点。

- 2026 财年的 FCF 利润率为 34.7%,预计到 2028 财年将保持在 34% 附近,即使在增长缓慢的环境下,也能为股价提供持久的支撑。

- Agentforce的付费部署是一个未定价的催化剂:共识模型假设人工智能不会带来实质性收入贡献,因此任何可衡量的增长都会推高预期修正。

- 五年来,运营利润率已从 2.1% 提高到 21.5%,成本结构现已优化,这意味着增量收入将以高于平均水平的速度越来越多地转化为自由现金流。

- TIKR 15.5%的高位内部收益率假定收入年均复合增长率仅为10.6%,而Salesforce在2027财年的业绩共识(462.6亿美元,增长11.4%)中已经超过了这一门槛,因此高位内部收益率比倍数暗示的收益率更容易达到。

ServiceNow(NOW)的案例

- 2026 财年和 2027 财年的共识收入增长率分别为 22% 和 18.3%,在结构上快于 TIKR 的 Salesforce 模型所考虑的 2028 财年的任何情况。

- ServiceNow 的营业利润率在 2025 年达到了 15.1%,在 TIKR 模型对 2025 年息税前利润的预测中正朝着 31.2% 的方向发展,这表明利润率的扩张是真实的,并有数据支持。

- 2025 财年的 FCF 转换率为 34.9%,已经达到了 Salesforce 在收入基数小得多的情况下的效率,这表明随着收入规模到 2028 年达到 226 亿美元,该业务将产生不成比例的 FCF。

- Now 平台从 ITSM 扩展到人力资源、法律和采购领域,创造了多个独立的增长矢量,降低了单一领域的集中风险,支持 18% 以上的增长理论。

- ServiceNow 10 年的历史收入年均复合增长率为 29.4%,每股收益年均复合增长率为 46%,这表明该公司的业绩一直高于保守的一致预期,因此 21 倍的远期市盈率并不像孤立地看那么高。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Salesforce 公司?

您应该投资 Salesforce 公司还是 ServiceNow 公司?

真正了解的唯一方法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Salesforce 公司股票和 ServiceNow 公司股票,您将看到这两家公司多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Salesforce, Inc.无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 CRM 和 NOW 股票 → 免费获取专业工具,分析 TIKR 上的 CRM 和 NOW 股票。