主要数据

- 当前价格:约 330 美元(2026 年 5 月 1 日收盘价)

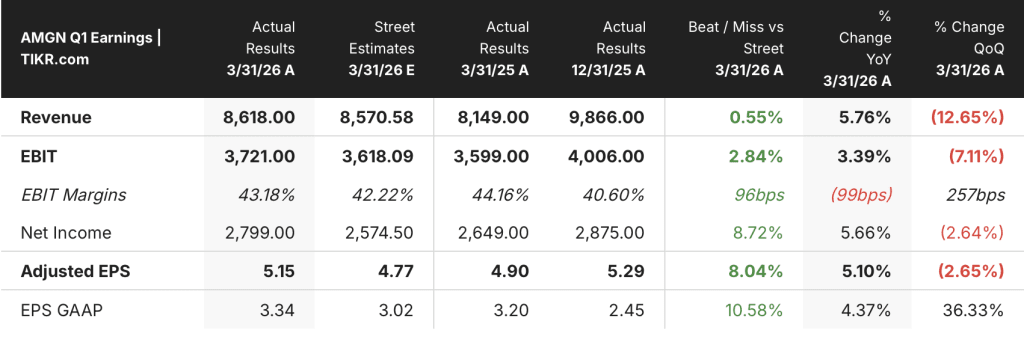

- 2026 年第一季度总收入:86 亿美元,同比增长 6

- 2026 年第一季度非美国通用会计准则每股收益:5.15 美元,同比增长 5

- 2026 年全年收入指导(上调): 371 亿至 385 亿美元

- 2026 年全年非美国通用会计准则每股收益指导(上调):21.70 至 23.70 美元 21.70 美元至 23.10 美元

- TIKR 模型目标价:约 468 美元

- 隐含上涨空间:~42

安进公司上调了指导价,交易价格比模型价值低 42%。使用 TIKR 的估值工具免费查看该股现在是否值得买入 →。

六大驱动因素抵消专利侵蚀,安进股票一季度实现增长

安进公司(AMGN)公布的 2026 年第一季度财报显示,公司总收入达 86 亿美元,同比增长 6%,非美国通用会计准则下的每股收益为 5.15 美元,比去年同期的 4.90 美元增长 5%。

安进公司首席商务官默多克-戈登(Murdo Gordon)在2026 年第一季度财报电话会议上表示,安进公司的股价走势验证了该公司的 "跳板年 "构想:六个指定的增长动力合计同比增长 24%,占产品总销售额的近 70%。

在《美国医学会杂志》(JAMA)发表积极的 VESALIUS-CV 亚组数据后,二级和高风险一级预防领域的处方量均有所扩大,Repatha 表现突出,2026 年第一季度的销售额达到 8.76 亿美元,同比增长 34%。

TEPEZZA 2026 年第一季度的销售额为 4.9 亿美元,同比增长 29%;罕见病组合的销售额达到 12 亿美元,同比增长 25%,其中 UPLIZNA 的销售额为 2.62 亿美元,同比增长 188%。

肿瘤组合继续扩大规模,2026 年第一季度销售额达 18 亿美元,同比增长 25%;IMDELLTRA 贡献了 2.58 亿美元,巩固了其作为二线小细胞肺癌标准疗法的地位。

生物仿制药组合为 2026 年第一季度增加了 8.35 亿美元的销售额,同比增长 14%,其中仅 PAVBLU 就贡献了 2.8 亿美元。

受此影响,Prolia 和 XGEVA 的销售额降至 11 亿美元,同比下降 32%,原因是生物仿制药的竞争在失去独家代理权后加速。

在业绩指导方面,首席财务官彼得-格里菲斯(Peter Griffith)将2026年全年总收入提高到371亿至385亿美元,非美国通用会计准则下的每股收益提高到21.70至23.10美元,这反映出公司有信心增长动力将足以消化持续的LOE不利因素。

安进公司还坚持其资本回报承诺,支付每股 2.52 美元的季度股息,比 2025 年第一季度增长 6%。

Repatha 增长 34%。MariTide 仍处于第三阶段。TIKR 的财务数据帮助您决定安进股票是否值得现在持有,免费 →。

安进公司股票财务数据:毛利率压缩与运营杠杆进步并存

2026年第一季度损益表显示,本季度营业收入同比大幅增长,而毛利率却连续压缩,反映出与产品组合和管道投资相关的成本结构变化。

毛利率为 68%,低于 2025 年第三季度的 73% 和 2025 年第二季度的 71%,但与 2025 年第一季度的 68% 基本持平。

总收入从 2025 年第一季度的 82 亿美元上升到 2025 年第二季度的 92 亿美元、2025 年第三季度的 96 亿美元和 2025 年第四季度的 99 亿美元,然后回落到 2026 年第一季度的 86 亿美元,这一模式符合正常的季节性顺序。

2026 年第一季度的营业收入为 26.7 亿美元,与 2025 年第一季度的 23.4 亿美元相比,同比增长了 14%,这是因为尽管研发强度增加,但营业费用仍得到了控制。

根据 TIKR 损益表,2026 年第一季度的营业利润率为 31%,高于 2025 年第一季度的 29%,但低于 2025 年第三季度的 34%。

格里菲斯在财报电话会议上指出,非美国通用会计准则(Non-GAAP)销售成本占产品销售额的比例为 19.5%,这主要是由于利润份额增加、特许权使用费支出以及销售结构转向成本结构更重的产品,预计这些因素将在未来几个季度继续拖累销售成本。

他还补充说,非美国通用会计准则下的研发支出同比增长了 16%,反映了对 MariTide III 期研究、IMDELLTRA 和 Olpasiran 的持续投资。

估值模型说明了什么?

TIKR 的模型为安进股票设定了约 468 美元的目标价,这意味着与 2026 年 5 月 1 日收盘价约 330 美元相比,安进股票将上涨约 42%。

中期模型假定到 2035 年的收入年均复合增长率为 3%,净利润率约为 35%,相对于当前的利润率轨迹和 MariTide 潜在的管线扩张,这两个数字都比较保守。

这份第一季度报告强化了基本情况,但没有实质性提升:指导性目标的提升表明管理层信心十足,但模型保守的收入年均复合增长率已将 MariTide 视为未经证实的变量,而不是蓝天驱动力。

对于安进公司股票的投资者来说,本季度之后的风险/回报比之前要低:LOE拖累的表现符合预期,增长驱动因素的交付速度超过了抵消LOE拖累所需的速度,而指导意见的上调消除了近期盈利的下行风险。

安进公司的增长动力正在如期消化专利悬崖,但只有在 MariTide 于 2030 年前产生收入时,估值差距才会完全缩小。

论证完整:

- 六大增长动力在 2026 年第一季度共创造了 56 亿美元的收入,同比增长 24%,超过了吸收 Prolia/XGEVA 不断侵蚀 LOE 所需的速度

- 2026 年全年非美国通用会计准则(Non-GAAP)每股收益指导上调至 21.70 美元至 23.10 美元,这意味着在专利悬崖期间将继续执行运营纪律

- 全年非美国通用会计准则(Non-GAAP)营业利润率指导值为 45% 至 46%,表明即使研发支出增加,管理层仍打算保护盈利

- 默多-戈登(Murdo Gordon)在财报电话会议上表示,Repatha 在美国的新品牌处方在 2026 年第一季度增长了 44%,提供了不受 MariTide 时间影响的持久收入增长引擎

有风险的论文:

- MariTide 仍处于第三阶段,没有确定的批准时间表;TIKR 的目标价模型取决于将 MariTide 视为未模型化的上升空间而非近期贡献的假设

- 2026 年第一季度,Prolia/XGEVA 合并收入同比下降 32%,降至 11 亿美元,管理层预计 2026 年剩余时间内该收入将加速下降,从而加剧了对增长动力的需求量。

- 2026 年第一季度的毛利率下降至 68%,受到特许权使用费和产品组合变化的压力,根据格里菲斯对销售成本的指导,预计短期内毛利率不会下降

- 美国国税局(IRS)针对 2016 年至 2018 年纳税年度的拟议调整通知草案如果持续,可能会对安进公司的财务报表产生重大影响,从而增加投资案例的诉讼尾部风险

安进公司第一季度的业绩增长是显而易见的。至于估值差距是否是一个机会,则由您来判断。使用 TIKR 的工具免费查看 → 您是否应该投资安进公司?

您是否应该投资安进公司?

真正了解的唯一方法是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 AMGN 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪安进公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 AMGN 股票 → 免费使用专业工具分析 TIKR 上的 AMGN 股票 → 免费使用专业工具分析 TIKR 上的 AMGN 股票。