主要观点

- 百事公司股票的内部收益率约为 7%,高于可口可乐股票的约 6%,这反映出 2026 年百事公司的共识收入增长速度更快,约为 5%,而可口可乐的增长速度为 2%,从而使百事公司在总回报潜力方面更具优势。

- 根据 TIKR 的估值模型,百事公司股票的目标估值为 218 美元,总回报率为 37%,而可口可乐股票的目标估值为 104 美元,总回报率为 32%。

- 可口可乐公司股票的营业利润率约为 31%,几乎是百事公司股票 16% 的两倍,这一结构性差距使得可口可乐公司即使以溢价倍数计算,也是更优质的复合型企业。

可口可乐股票 (KO) :主要数据

- 价格(2026 年 4 月 30 日):79 美元

- 52 周区间:65 - 82 美元

- 市值:3389 亿美元

- 企业价值:3711 亿美元

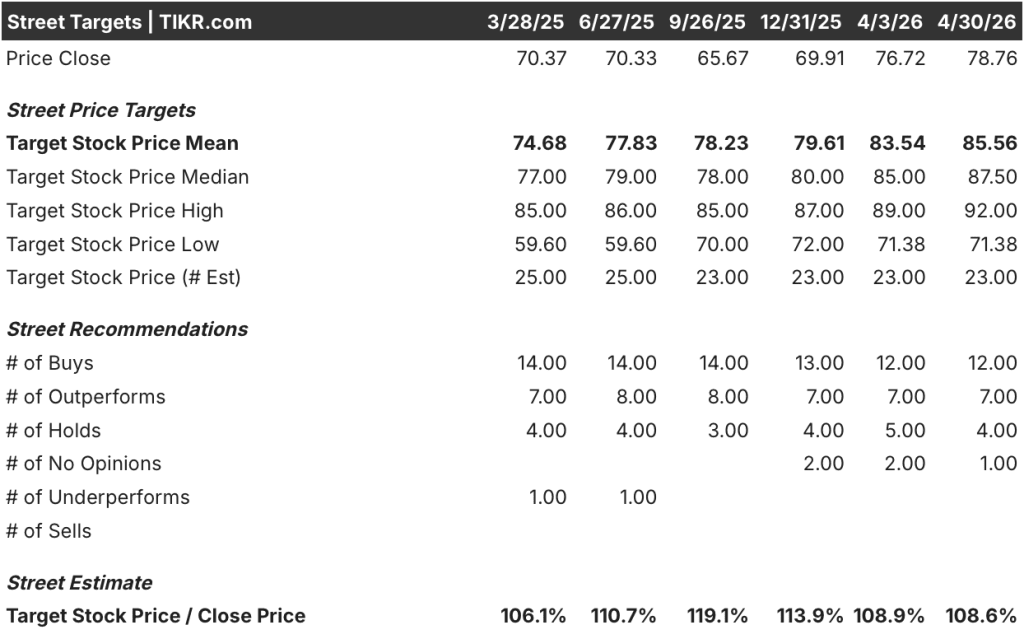

- 分析师平均目标:86 美元

- 分析师共识:12 买入 | 7 看涨 | 4 持有 | 0 卖出

百事公司股票 (PEP) :关键数据

- 价格(2026年4月30日):158美元

- 52 周区间:128 - 171 美元

- 市值: 2166 亿美元

- 企业价值:2,587 亿美元

- 分析师平均目标:172 美元

- 分析师共识:4 买入 | 4 跑赢大盘 | 14 持有 | 1 卖出

想在两个 "股息王 "之间做出选择?TIKR 可让您通过专业分析师使用的相同机构级数据,免费并列查看 KO 和 PEP → 饮料巨头与 PEP 的对比。

饮料巨头对决零食帝国

可口可乐公司(KO)的绝大部分收入来自向装瓶合作伙伴出售的浓缩饮料和糖浆。

这种轻资本模式使其成本结构薄,利润空间大。该公司并不生产消费者购买的实物产品,这使其免受铝、PET 和劳动力成本的影响,而这些成本会直接对装瓶商造成压力。

2026 年第一季度,即将上任的首席执行官亨里克-布劳恩(Henrique Braun)报告称,所有运营部门的单位箱量增长了 3%,有机收入增长了 10%,可比每股收益同比增长了 18%。

公司将全年每股收益指导性增长目标上调至 8%至 9%。该公司已连续 20 个季度实现价值份额增长。

该公司连续 64 年增加股息,其资产负债表净债务/EBITDA 为 1.76 倍,低于其 2 倍至 2.5 倍的目标范围。

百事公司(PEP)的业务结构与之不同,不同之处在于 Frito-Lay 公司。

该零食部门通过直销店配送网络运营,在美国的杂货店和便利店货架上销售 Lays、Doritos 和 Tostitos,其密度是竞争对手无法比拟的。当该品类增长时,这一资产会产生巨大的经营杠杆,而当该品类不增长时,这一资产则会产生巨大的拖累。

2024 年和 2025 年初,大流行后的定价疲劳导致零食销量下降,百事公司也因此失去了在主要零售商的货架空间。

去年启动的品牌调整目前已初见成效。2026 年第一季度,北美食品公司的销量增长了 2%,消费单位增长了 4%,这是自品牌重塑以来的首次持续增长。首席执行官拉蒙-拉瓜尔塔(Ramon Laguarta)称,与 2025 年第一季度相比,消费次数增加了 3 亿次。

百事公司现已上调了全年指导目标,并确认其在 IRI 数据中的价值份额在多个季度以来首次出现增长。

投资问题在于,百事公司的市盈率折让是反映了利润率下降的永久性结构性惩罚,还是数据显示的周期性重置已经逆转。

华尔街观点:KO 与 PEP

可口可乐的纯业务模式为分析师提供了一个狭窄、稳定的收入预测基础。

根据共识,2026 年可口可乐公司的收入将增长 2%,达到 491 亿美元,息税折旧摊销前利润(EBITDA)将扩大到 173 亿美元,利润率为 35.2%。正常化每股收益预计为 3.26 美元,同比增长约 9%。随着运营资本的正常化,预计 FCF 将达到 119 亿美元,比 2025 年的 53 亿美元增长 124%。

2026 年的 DPS 一致预期为 2.16 美元,而 EPS 为 3.26 美元,派息率约为 66%。

与此同时,百事公司股票在 2026 年的共识收入增长率为 5%,达到 989 亿美元,息税折旧摊销前利润为 195 亿美元。由于关闭工厂和裁员带来的生产力节约,FCF 预计将达到 111 亿美元,比 2025 年的 77 亿美元增长约 45%。

百事公司 2026 年的 DPS 一致预期为 5.87 美元,而 EPS 为 8.66 美元,百事公司的派息率也约为 68%。

两家公司都向股东返还了大约三分之二的收益。不同之处在于你为这一收入流所支付的费用。

KO 有 12 只买入,7 只跑赢大盘,4 只持有,没有卖出,平均目标价为 86 美元,意味着有 8.6% 的上涨空间。

PEP 有 4 项买入,4 项跑赢大盘,14 项持有,1 项卖出,平均目标价为 172 美元,意味着 8.3% 的上涨空间。

隐含的上升空间几乎相同。不同的信念形状各不相同:KO 集中于买入,而 PEP 则集中于持有,这与市场在等待北美食品公司复苏后再提升评级是一致的。

可口可乐股票目前的估值水平相当高,新台币市盈率为 23.84 倍,略高于 23.29 倍的 5 年平均值,远期收益率为 2.7%。市场对 KO 的定价处于历史正常水平,而非折扣水平。

百事公司股票目前的价值似乎被低估了,新台币市盈率为 17.98 倍,远低于 21.71 倍的 5 年平均值,接近 16 倍的 5 年低点。该倍数下 3.7% 的远期收益率并不是一个价值陷阱:它反映了一个盈利复苏已在进行中的企业的压缩入市点。

百事公司股价为 6.8%,可口可乐股价为 5.5%,两者之间的内部收益率差距为 130 个基点,在持有 4.7 年的情况下,这一差距会大幅缩小,而这一差距的基础是投资者需要等待的 100 个基点的收益率优势。

可口可乐股票的主要风险在于价格/利润率的持续压缩。2026 年第一季度的价格/利润率仅为 2%,受复活节时间、拉丁美洲的地域组合以及北美低收入消费者压力的影响。如果这种情况持续下去,那么该公司 35.2% 的息税折旧摊销前利润率假设就会受到考验。

百事股票的主要风险在于北美食品复苏的停滞。50% 的货架重置仍在进行中,大多数新创新产品的 ACV 在 40% 到 50% 之间。如果进入夏季旺季后重复购买率令人失望,那么在有机收入出现之前,销量份额的增长就会出现逆转。

可口可乐股票值得关注的催化剂是 2026 年第二季度的价格/混合比。如果价格恢复到 2.5%以上,就证明第一季度的疲软是时机问题,而不是趋势问题。

百事公司股票的催化剂是 2026 年第二季度北美食品的有机收入,届时 Siete 将成为有机食品,货架重置也将完成。如果百事可乐的有机收入达到 3%,分析师对其的看法就会从 "持有 "转为 "跑赢大盘"。

两只股票都在变动。KO 第一季度业绩超出预期,PEP 正在实时扭亏为盈。使用 TIKR 免费跟踪这两只股票的每一次分析师评级提升、盈利预期修正和目标股价变动 →。

金融股:盈利能力竞赛

这两家公司的利润率差距不是管理问题,而是业务模式问题。这是一个商业模式的问题。

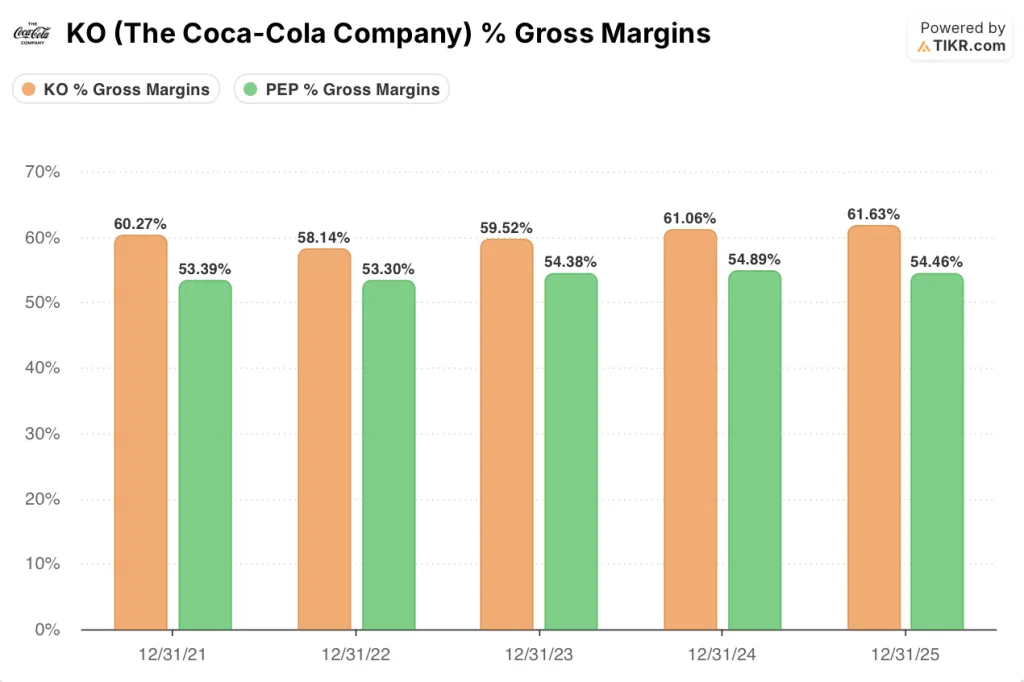

可口可乐公司 2025 年的毛利率为 61.6%,这反映了其特许经营结构,即商品成本指的是浓缩液和糖浆,而不是罐、袋或装瓶线。百事公司 54.5% 的毛利率反映了该公司在饮料和零食领域大规模生产实物产品。

710 个基点的差距是结构性和永久性的。

营业利润率的差距更大。可口可乐公司的营业利润率从 2023 年的 29.0% 增长到 2025 年的 31.3%,在没有重组计划的两年内提高了 230 个基点。百事公司 2023 年的利润率为 15.3%,2024 年为 16.2%,2025 年由于零食重启对北美食品公司的影响,利润率又压缩到 16%。

15.3 个百分点的营业利润率差距正是 KO 新台币市盈率 23.84 倍、PEP 新台币市盈率 17.98 倍的唯一原因。

百事公司利润表提供的是可选性。

2025 年,营业收入仅增长 0.7%,而收入增长率为 2.3%。利润率仍然受到抑制。在结构性上限以下运营的企业,在复苏时有更大的空间实现比收入增长更快的盈利增长。可口可乐不具备这种条件。

收入增长反过来也说明了同样的问题。可口可乐公司的收入增长率从 2022 年的 11.3% 下降到 2025 年的 1.9%,这与一家成熟的特许经营公司稳住阵脚是一致的。百事公司从 2022 年的 8.7% 下降到 2024 年的 0.4%,然后在 2025 年恢复到 2.3%。

PEP 股票 2026 年的一致预期为 5.3%,而 KO 股票为 2%,这反映了分析师模型中的零食复苏,而第一季度的数据已经开始证实这一复苏。

FCF 转换加强了这一情况。2025 年,百事公司的 FCF 利润率为 8.2%,随着生产率的提高,预计 2026 年将扩大到 11.2%。

可口可乐公司 2025 年的 FCF 利润率为 11%,预计 2026 年将达到 24%,因为营运资本趋于正常,而且公司将释放储备现金,以等待国税局税务纠纷的解决。

收入情况的有趣之处在于股息。两家公司都是 "股息王",派发的股息约占盈利的三分之二--KO 约为 66%(一致认为 DPS 为 2.16 美元,而 EPS 为 3.26 美元),PEP 约为 68%(一致认为 DPS 为 5.87 美元,而 EPS 为 8.66 美元)。派息纪律完全相同。

收益率则不同。可口可乐股票的远期收益率为 2.7%。百事公司股票收益率为 3.7%。这 100 个基点的差距完全是因为 PEP 的估值较低,而不是收入承诺的不同。

远期市盈率从另一个角度说明了同样的问题。KO 的新台币市盈率为 23.84 倍。PEP 的市盈率为 17.98 倍。对于购买股息流的投资者来说,百事可乐股票提供了相同的派息率和更高的收益率,而可口可乐的市盈率却只有 24% 的折扣。这一差距正是 PEP 投资案例的核心所在。

估值模型取值 + 头对头情景细分

TIKR 的中观模型将可口可乐股票的目标价定为 104 美元,包括股息在内的总回报率为 32.1%,为期约 5 年,内部收益率为 5.5%。

可口可乐股票目前的估值水平似乎相当合理,市场已将特许经营的质量定价为 23.84 倍的新台币市盈率和 2.7% 的收益率。

与此同时,TIKR 的中期模型为百事公司股票设定了 218 美元的目标,包括同期股息在内的总回报率约为 37%,内部收益率约为 7%。

百事公司股票目前的价值似乎被低估了,新台币市盈率为 17.98 倍,收益率为 3.7%,而利润率的复苏仍在继续。

百事公司股票的总回报率为 37.4%,超过可口可乐股票的 32.1%,而且由于百事公司股票的收益率占 100 个基点的优势,更多的回报是作为收入实现的。

这种比较的核心矛盾是:百事公司在零食复苏期间的经营杠杆机会是否值得接受比可口可乐特许经营模式更低的结构性利润率。

可口可乐股票的理由

- 2025 年,可口可乐的毛利率为 61.6%,这反映了集中和特许经营模式的结构性优势,这种模式使可口可乐免受实际供应链成本的影响。

- 从 2023 年到 2025 年,运营利润率增长了 230 个基点,达到 31.3%,但没有重大的产品组合重组或成本削减计划。

- 中期净债务/EBITDA 为 1.76 倍,低于公司自己设定的 2 倍至 2.5 倍的目标范围,在保持投资级评级的同时,为增量资本回报留出了空间。

- 连续 64 年增加股息,预计 2026 年和 2027 年的 DPS 分别为 2.16 美元和 2.27 美元,提供了收入复利,部分抵消了 KO 较慢的价格升值潜力。

- 2026 年第一季度可比每股收益同比增长 18%,这主要得益于运营支出效率和来自装瓶合作伙伴的股权收入,比市场预期高出近 6%。

百事公司股票的理由

- TIKR 模型的年化内部收益率为 6.8%,与 KO 相比,百事可乐在中期情况下具有 130 个基点的收益优势,到模型期结束时,复合总收益率将达到 37.4%。

- 2026 年第一季度与 2025 年第一季度相比,北美食品的消费次数增加了 3 亿次,多个季度以来首次在 IRI 数据中确认了价值份额的增长。

- 由于关闭工厂和裁员带来的生产率节约在利润表中体现,2026 年的 FCF 一致预期跃升 44.8%,达到 111 亿美元,FCF 利润率从 2025 年的 8.2% 扩大到 11.2%。

- PEP 的 52 周最低价为 127.60 美元,比 52 周最高价下跌了 19.5%,这一跌幅在同期的 KO 公司中也未见过,这为愿意在扭亏完成后继续持有的投资者创造了一个较低成本的入场点。

- 2026 年的收入增长共识为 5.3%,是可口可乐 2.0% 的 2.5 倍多,这主要得益于国际业务的加速增长、PBNA 结合有机收益和包括 poppi 在内的收购平台带来的 9% 的顶线增长,以及北美食品恢复正销量。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和收入惊喜 → 您是否应该投资可口可乐公司?

您应该投资可口可乐公司还是百事可乐公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 X 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 X。无需信用卡。只需您自己决定所需的数据。