主要数据

- 当前价格:约 61 美元(截至 2026 年 4 月 30 日)

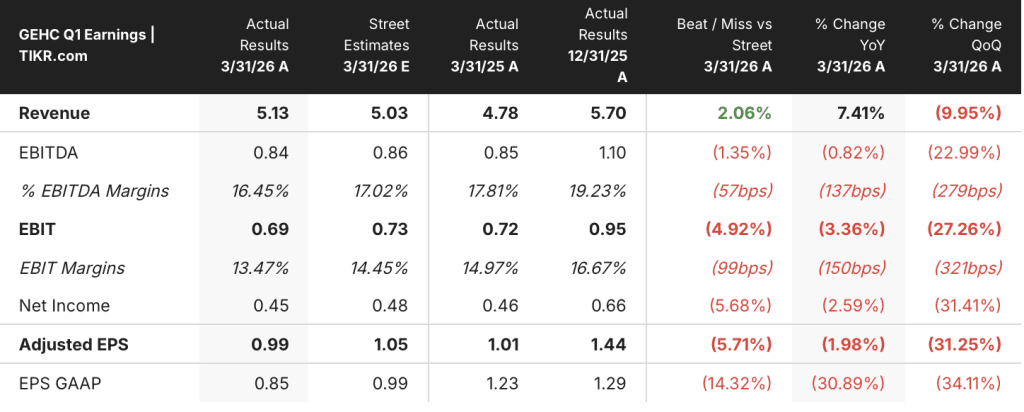

- 2026 年第一季度营收:51 亿美元,同比增长 7%(报告);有机增长 2.9

- 2026 年第一季度调整后每股收益:0.99 美元,包括约 0.16 美元的关税影响

- 积压订单创历史新高:218 亿美元,同比增长 12 亿美元

- 2026 年全年收入指导:有机增长 3%-4%(维持不变)

- 2026 年全年调整后每股收益指导值:4.80 美元至 5.00 美元(与之前的指导值相比有所降低;同比增长约 5%至 9)

- 2026 年全年调整后息税前利润率指导值:15.4% 至 15.7

- TIKR 模型目标价:81 美元

- 隐含上涨空间:与当前价格相比约为 32

通用电气医疗保健公司刚刚下调了每股收益指导。免费查看 TIKR 估值模型中的 32% 上涨空间在新的数据下是否仍然成立 →。

通用电气医疗保健股票收益明细:Q1 2026

通用电气医疗保健公司股票(GEHC)2026 年第一季度实现营收 51 亿美元,有机增长 2.9%,达到管理层预期的上限,而调整后每股收益为 0.99 美元,低于去年同期的 1.01 美元。

公司首席财务官 Jay Saccaro 在2026 年第一季度财报电话会议上表示,受全球造影剂市场强劲、价格执行力和放射性药物产品组合需求加速的推动,医药诊断业务表现突出,实现了 9.7% 的有机收入增长。

Saccaro 在 2026 年第一季度财报电话会议上表示,先进可视化解决方案公司的有机收入增长了 4.4%,息税前利润率同比增长了 120 个基点,主要得益于销量和合同结算,但部分增长被关税成本所抵消。

Saccaro 在 2026 年第一季度财报电话会议上表示,成像业务的有机收入同比增长了 3.8%,CT 和 X 光表现强劲,但息税前盈利(EBIT)因关税支出而同比下降;如果不考虑关税因素,成像业务的利润率将同比增加。

患者护理解决方案显然是拖累因素,有机收入同比下降了 8.1%,部门息税前利润率下降了 500 个基点,主要反映了集中在下半年的大型监控安装量减少以及关税压力。

通用电气医疗保健股票的调整后息税前利润率为 13.5%,同比下降约 150 个基点,本季度吸收了 2026 年最大的预期关税影响、价值约为每股 0.05 美元的 PDx 供应商质量问题,以及存储芯片、石油和运费的早期通胀。

Arduini和Saccaro在2026年第一季度的财报电话会议上表示,通胀不利因素的影响更大:管理层确定全年的通胀总风险约为2.5亿美元,大致分为约1亿美元的存储芯片成本增加、约1亿美元的石油和运费以及约5,000万美元的其他商品(包括钨)成本增加。

通用电气医疗保健公司股票的全年调整后每股收益指导下调至 4.80 美元至 5.00 美元,比之前的预期下降了 0.15 美元,管理层的目标是通过定价和成本行动减轻一半以上的通胀影响;全年有机收入指导维持在 3% 至 4%。

公司在第一季度回购了约 1 亿美元的股票,偿还了 5 亿美元的债务,同时完成了对 Intelerad 公司的收购,并在本季度获得了创纪录的 218 亿美元积压订单。

通用电气医疗保健公司 2027 年的产品周期是该公司的论题。使用 TIKR 的估值模型,免费查看该股需要实现哪些目标才能证明当前价格的合理性 → 通用电气医疗保健股票财务状况:2027 年的产品周期?

通用电气医疗保健股票财务数据:第一季度利润压缩加剧

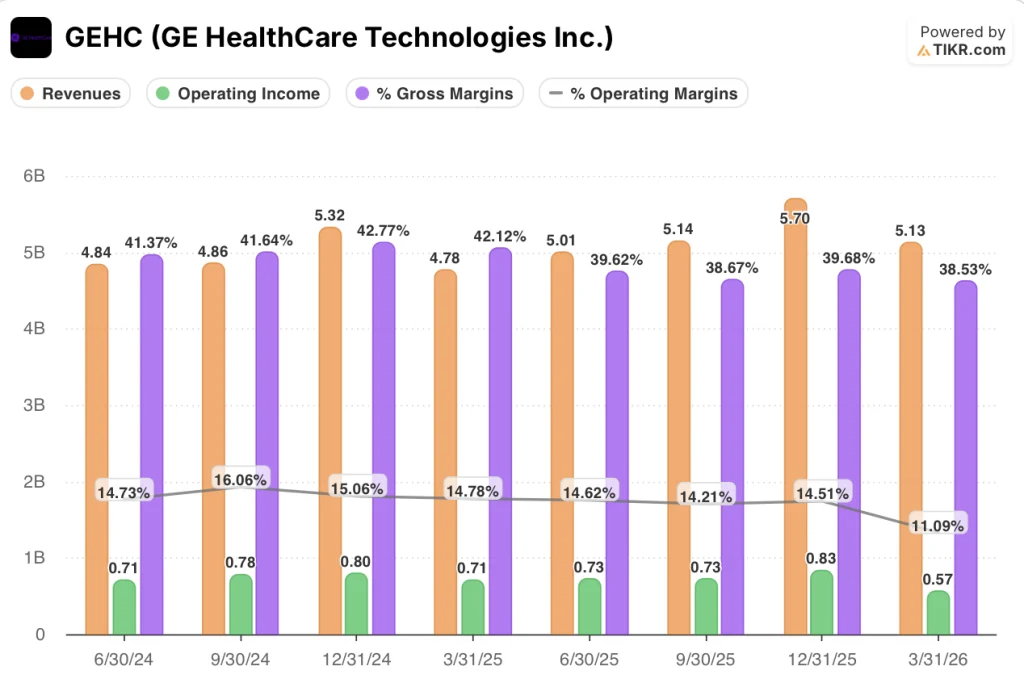

2026 年第一季度损益表显示,自 2024 年第四季度公司毛利率达到 42.8% 的峰值以来,利润率一直在压缩,此后每个季度都在下降。

在过去的五个季度里,公司的收入一直保持着加速的环比增长轨迹,从 2025 年第一季度的 2.7% 增长到 2026 年第一季度的 7.4%,即使从 2025 年第四季度的 57 亿美元连续下降到 2026 年第一季度的 51 亿美元,也反映了典型的季节性疲软。

2026 年第一季度的毛利率为 38.5%,低于 2025 年第一季度的 42.1%,延续了毛利润连续三个季度环比下降的趋势,从 2025 年第一季度的 20.1 亿美元下降到 2026 年第一季度的 19.8 亿美元,降幅为 1.7%。

2026 年第一季度的营业收入为 5.7 亿美元,比 2025 年第一季度的 7.1 亿美元下降了 19%,营业利润率从去年同期的 14.8%下降到 11.1%。

连续恶化同样引人注目:2025 年第四季度的营业利润率为 14.5%,这意味着通用电气医疗保健公司股票的营业利润率在一个季度内下降了 300 多个基点。

Saccaro 在 2026 年第一季度财报电话会议上表示,管理层将全年调整后息税前利润率定为 15.4% 至 15.7%,仅比去年同期增长 10 至 40 个基点,复苏将集中在第三季度和第四季度,因为定价行动和成本削减开始生效。

估值模型说明了什么?

TIKR 模型将通用电气医疗保健的目标股价定为 80.52 美元,这意味着在 4.7 年的期限内,该股价将从目前的约 61 美元上涨约 32%。

该模型假设收入年均复合增长率为 3.7%(中值),净利润率为 11.2%,这反映了当前 10.5% 的跟踪净利润率将逐步但稳步地提高。

第一季度的业绩使实现这些假设的近期路径变得更加复杂:每股收益指导下调 0.15 美元、全年营业利润率上限为 15.7%、通胀阻力直到 2027 年才会完全消除,所有这些都对模型折现的盈利基础造成了可信的拖累。

通用电气医疗保健公司股票的投资案例并没有被打破,但比年初看起来更有后劲:模型的上行空间取决于 2026 年通胀的执行情况,以及管理层一直推至 2027 年上半年的新产品周期的交付情况。

通用电气医疗保健公司股票的投资案例现在取决于 2027 年的产品周期能否证明在利润率压力和盈利减少的情况下持有该股票是合理的。

必须做对的事

- 定价行动在 2026 年下半年生效,使息税前利润率恢复到指导的 15.4% 至 15.7% 之间,并为模型中 11.2% 的净利润率假设奠定基础

- Photonova Spectra 是通用电气在美国和日本获得批准的光子计数 CT 平台,从 2027 年上半年开始将其 1 亿多美元的管线转化为收入。

- Flyrcado 从每周 390 个剂量(截至 4 月 17 日当周)开始加速增长,到 2028 年实现年收入 5 亿美元的目标,使 PDx 继续成为增长最快的部门

- 创纪录的 218 亿美元积压订单将在 2026 年下半年按计划转化,从而支持 3% 至 4% 的有机收入指导目标,并验证 1.07 倍的账面账面价值比。

可能出现的问题

- 通胀假设被证明是保守的:管理层模拟的毛影响为 2.5 亿美元,维持在当前的高位,但在下半年定价行动生效前,内存芯片或运费成本的任何进一步增长都将进一步压缩收益

- 第一季度之后,患者护理解决方案的表现依然不佳:有机收入同比下降 8.1%,息税前利润率下降 500 个基点,预计第三季度麻醉产品将获得批准,这带来了执行风险

- 中国市场收入仍面临压力:管理层指导 2026 年中国市场销售额同比下降,地缘政治条件或当地竞争的任何进一步恶化都可能扩大这一差距

- NPI 收入贡献将推迟到 2027 年上半年:管理层一直强调,新产品收入成像始于 2027 年初,任何进一步的时间滑坡都将延长投资者在产品周期见效前必须持有的时间。

本季度运营利润率降至 11%。TIKR 的财务工具可让您免费模拟通用电气医疗保健公司股票目前的定价是否合理 → 您是否应该投资通用电气医疗保健科技公司?

您是否应该投资通用电气医疗保健技术公司?

真正了解的唯一方法是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 GEHC 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 GE HealthCare Technologies Inc.无需信用卡。只需您自己决定所需的数据。