主要观点

- 洛克希德-马丁公司(LMT)公布的 2026 年第一季度财报显示,该公司实现营收 180 亿美元,同比持平,每股收益为 6.44 美元,较共识值低 0.30 美元, 自由现金流为负 2.91 亿美元;重申全年 FCF 指引为 65 亿至 68 亿美元。

- RTX 公司(RTX)2026 年第一季度调整后营收为 221 亿美元,有机增长 10%,调整后每股收益为 1.78 美元,超出共识 0.26 美元,自由现金流为 13 亿美元,同比增长 65%;RTX 将全年调整后每股收益指引上调至 6.70 美元至 6.90 美元。

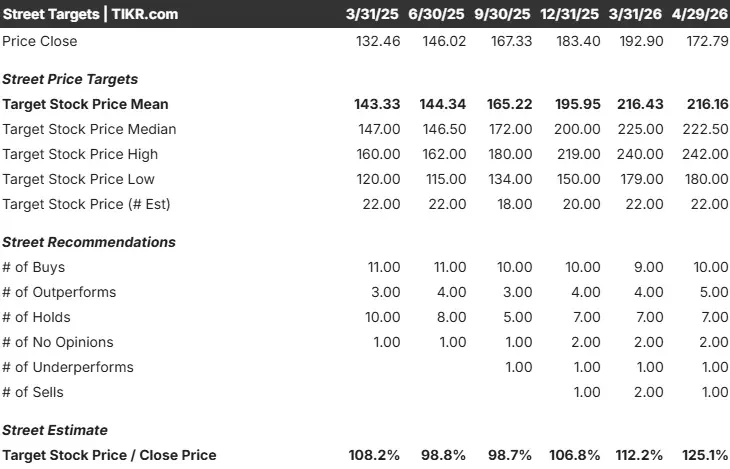

- LMT 的新台币市盈率为 16.75 倍,新台币 EV/EBITDA为 11.85 倍,分析师平均目标股价为 641.35 美元,意味着较 509.81 美元有约 26% 的上涨空间;RTX 的新台币市盈率为 25.07 倍,分析师平均目标股价为 216.16 美元,意味着较 172.79 美元有约 25% 的上涨空间。

- 根据 TIKR 的中期模型预测,到 2030 年底,LMT 将达到约 770 美元(总回报率约为 51%,年化内部收益率约为 9%),而 RTX 将达到约 210 美元(总回报率约为 22%,年化内部收益率约为 4%)。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

两家国防巨头,两个截然不同的第一季度故事

在特朗普总统提议将 2027 年美国国防预算从 1 万亿美元提高到 1.5 万亿美元后,国防类股大幅攀升。洛克希德-马丁公司(Lockheed Martin)和 RTX 公司都处于预算优先考虑的项目中心:导弹防御、空中优势和精确打击。

然而,这两家公司 2026 年第一季度的财报却截然不同。根据 RTX 发布的 2026 年第一季度财报,RTX 实现了两位数的有机销售额增长,并上调了全年业绩展望,以创纪录的 2,710 亿美元积压业绩结束了本季度。洛克希德公司的每股收益和收入均未达到预期,当日股价下跌超过 3%,并延续了连续多周的跌势。

两家公司在导弹系统和综合防空领域直接竞争。除了这些重叠之外,它们在结构上是不同的。洛克希德是一家纯粹的防务承包商:每一分钱都来自政府合同。RTX 将雷神公司的防务特许经营权与普惠公司的商用发动机业务和柯林斯宇航公司的航空电子设备业务结合在一起,使其有机会进入两个不同时签约的市场。这种结构上的差异是这次比较的基础。核心问题是:在当前价格下,哪只股票的风险调整后上涨空间更大?

洛克希德-马丁公司:全球最大的国防承包商,近期面临压力

洛克希德-马丁公司(LMT)有四个业务部门:航空(以 F-35 战斗机为首)、导弹与火控 (MFC)、旋转与任务系统 (RMS) 和航天。该公司的业务具有持久性,与政府建立了长达数十年的合作关系,其项目的生命周期价值达数万亿美元,其积压的项目可支持数年的收入可见性。

MFC 部分是目前的增长引擎。洛克希德公司与美国国防部签署了一项为期 7 年的框架协议,将 "爱国者 "导弹的年产量从 650 枚提高到 2000 枚,该协议采用现金流中立的预付款和通货膨胀递增机制。首席执行官吉姆-泰克莱特(Jim Taiclet)在 2026 年第一季度财报电话会议上抓住了这一背景:"政府优先考虑国防工业基地投资和现代化开支,这为我们执行大量积压工作提供了建设性的背景。

财务数据显示了持久性和近期摩擦。LMT 在 2025 年创造了 750 亿美元的收入。2026 年第一季度,MFC 同比增长 8%,Space 同比增长 7%,但由于 F-16 设计返工和 2025 年遗留的 C-130 供应链问题,Aeronautics 下降了 1%。全年FCF指导值为65-68亿美元,2026年的资本支出将上升到25-28亿美元,以资助生产升级。根据洛克希德-马丁公司 2026 年第一季度的财报电话会议,预计到 2027 年,航空和 MFC 的分类项目每年将消耗约 5-7 亿美元的现金。

关键数据(截至 2026 年 4 月 29 日):

- 分析师平均目标价:641.35 美元(约 26% 的上涨空间)

- 股价:509.81 美元 |市值:1175 亿美元

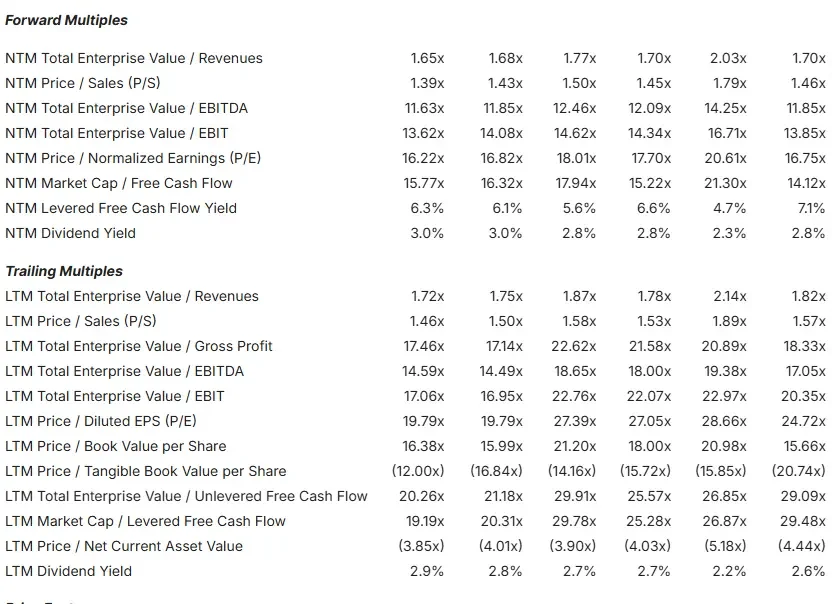

- NTM P/E:16.75x |NTM EV/EBITDA: 新台币市盈率:16.75 倍 |新台币市净率/EBITDA:11.85 倍 |新台币市净率/FCF:14.12 倍

- 本期毛利润率:9.9% |本期息税前利润率:8.9

- NTM FCF 收益率:7.1% |股息率:2.8

立即查看分析师对 LMT 股票的看法(使用 TIKR 免费) >>>

RTX:屡创佳绩的双引擎复合材料公司

RTX 公司 (RTX)通过三个分部运营:柯林斯宇航公司(航空电子设备和售后服务)、普惠公司(为空客 A320 约 45% 的交付量提供动力的 GTF 商用发动机和 F135 军用发动机)和雷神公司(爱国者、战斧、AMRAAM 和标准导弹系列)。没有其他大型国防承包商能以如此规模将这三大业务结合在一起。

商业业务提供了结构性绝缘。当国防预算紧缩时,普拉特公司的售后市场(在全球服役的发动机超过 85,000 台)将继续从航空公司无法推迟的维护合同中获得现金。这两个周期在不同的时钟上运行,而 RTX 同时处于两个交叉点上。

这种态势在 2026 年第一季度显现出来。商用售后市场同比增长 14%。国防市场增长 9%。分部营业利润为 29 亿美元,同比增长 14%,尽管吸收了约 1.7 亿美元的关税不利因素,RTX 仍将综合分部利润率提高了 70 个基点。根据 RTX 2026 年第一季度的财报电话会议,雷神公司的利润率具体扩大了 150 个基点,达到 12.2%,12 个月滚动账面利润率为 1.48。RTX 将全年调整后每股收益指导值提高到 6.70 美元至 6.90 美元,调整后销售额提高到 925 亿美元至 935 亿美元。首席执行官克里斯-卡里奥(Chris Calio)在 RTX 2026 年第一季度财报中表示:"鉴于我们第一季度的业绩表现以及我们在国防业务上看到的优势,我们将提高全年调整后销售额和每股收益的预期。"

关键数据(截至 2026 年 4 月 29 日):

- 分析师平均目标价:216.16 美元(约 25% 的上涨空间)

- 股价:172.79 美元 |市值:2327 亿美元

- NTM P/E:25.07x |NTM EV/EBITDA: 新台币市盈率:25.07 倍 |新台币市净率/EBITDA:16.70 倍 |新台币市净率/FCF:26.10 倍

- 本期毛利润率:20.2% |本期息税前利润率:12.0% |本期投资回报率:10.2

- NTM FCF 收益率:3.8% |股息率:1.7%(连续 56 年支付股息)

在 TIKR 免费网站上分析 RTX 股票 → 收入增长、利润率和现金流

收入增长、利润率和现金流:数字差异

RTX 是一家规模较大的公司,2025 年收入为 886 亿美元,而 LMT 为 750 亿美元。两家公司的年均复合增长率均为中等个位数,但最近的执行质量却大相径庭。RTX 最近五个季度的收入均超过了一致预期。而 LMT 在过去五个季度中有两个季度(包括 2026 年第一季度)的收入低于预期,超出幅度约为 1.3%。

在利润率方面,RTX 的长期毛利率为 20.2%,长期息税前利润率为 12.0%,而 LMT 的毛利率为 9.9%,息税前利润率为 8.9%。这一差距反映了业务组合:RTX 的高利润商业售后市场和 MRO 工作与国防合同相结合,使混合利润率高于纯国防模式。

自由现金流是 LMT 近期情况变得复杂的原因。LMT 当前的 LTM 杠杆 FCF 约为 40 亿美元。RTX 的自由现金流约为 72 亿美元,仅 2026 年第一季度就同比增长了 65%。受 ERP 计费系统过渡和资本支出增加的影响,LMT 在 2026 年第一季度的 FCF 为负 2.91 亿美元。管理层预计这一问题将在第二季度得到解决,全年指导保持不变。但是,在 10 亿美元的资本支出同比增长之外,估计每年还有 5-7 亿美元的分类项目现金拖累,因此需要耐心等待。

使用 TIKR 获取 100K+ 股票的最新财务数据(免费) >>>

估值:便宜有理由,还是定价确实错误?

从各种远期倍数来看,LMT 都更便宜。LMT 的新台币市盈率为 16.75 倍,远低于 RTX 的 25.07 倍。在 NTMEV/EBITDA 方面,LMT 为 11.85 倍,而 RTX 为 16.70 倍。在航空航天和国防同行中,LMT 的估值倍数接近底部,低于通用动力公司、诺斯罗普-格鲁曼公司和 RTX 本身。

折价反映了三个具体问题:最近两次估算失误造成的执行风险和有限的机密项目可见度;LMT 收入 100% 与政府合同挂钩造成的收入集中;以及在弹药斜坡收入实现之前压缩自由现金流的短期资本支出周期。

RTX 的溢价反映了一贯的执行力、商业缓冲和积压规模:根据两家公司发布的 2026 年第一季度财报,RTX 为 2,710 亿美元,而 LMT 约为 1,860 亿美元。从数字中可以看出双方的紧张关系:LMT 的分类项目逆风正在压缩近期现金流,而此时其导弹需求前景却从未如此强劲。

查看分析师对 LMT 和 RTX 的全面增长预测(使用 TIKR 免费) >>>

华尔街的看法

关于 LMT,目前的分析师分类是:5 位买入,2 位跑赢大盘,14 位持有,2 位跑输大盘,1 位卖出,平均目标价为 641.35 美元,意味着比 509.81 美元有大约 26% 的上涨空间。多位分析师在第一季度后下调了目标价,理由是分类计划和现金流问题。看好该公司的理由众所周知--2027 财年 F-35 的预算申请为 85 架飞机(根据 LMT 2026 年第一季度财报电话会议,上一财年为 47 架),2026 年 4 月签订的 48 亿美元的 PAC-3 合同资金充足,这些都是显而易见的催化剂。争论的焦点在于它们是否会如期到来。

关于 RTX,细分为 10 个买入,5 个跑赢大盘,7 个持有,2 个不看好,1 个看淡,1 个卖出,平均目标价为 216.16 美元,意味着从 172.79 美元上涨约 25%。较高的 "买入 "集中度反映了 RTX 近期的业绩增长记录和更清晰的盈利前景。

在一分钟内估算股票的公允价值(使用 TIKR 免费) >>>

TIKR 模型揭示的长期上涨空间

TIKR 的中期估值模型,假设在 2030 年底实现,对每家公司的预测如下:

LMT 中值:从 509.81 美元到 770 美元左右的目标价,约 51% 的总回报率,约 9% 的年化内部收益率。模型假设收入年复合增长率约为 4%,净利润率约为 10%。主要驱动因素是弹药坡道带来的 MFC 增长以及稳定的 F-35 生产和维护。主要风险:进一步的分类项目费用将盈利压缩至低于中值。

RTX 中值:从 172.79 美元起,目标价约为 210 美元,总回报率约为 22%,年化内部收益率约为 4%。模型假设收入年复合增长率约为 4%,净利润率约为 11%。主要驱动因素是雷神公司框架协议的交付和 GTF MRO 需求的持续增长。主要风险:商用航空需求的疲软速度超过预期,同时对新发动机的交付和售后市场的销量造成压力。

LMT 的年化收益率约为 9%,而 RTX 的年化收益率约为 4%,两者之间的差距来自估值起点。LMT 以低得多的价格进入模型,即使在保守的情况下也能创造算术上的上涨空间。在最高情况下,LMT 的价格约为 1,151 美元(总回报率约为 126%)。RTX 的最高价约为 286 美元(总回报率约为 66%)。RTX 需要顺利实现利润扩张,才能证明目前的水平是合理的。LMT 需要在下半年实现其刚刚重申的指导目标。

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 更高回报的赌注与更高回报的赌注的对比。

更高回报的赌注与更稳健的复合型股票

对于那些认为近期的不利因素是暂时的,而且当前 16.75 倍的新台币市盈率低估了其盈利即将出现拐点的业务的投资者来说,LMT 是更高回报的选择。导弹斜坡、F-35 需求信号以及 Taiclet 对全年业绩指引的信心,都预示着该公司下半年的业绩将大幅增长。对于愿意持有的投资者来说,LMT 拥有低廉的估值倍数、7.1% 的新台币净流入资金收益率、2.8% 的股息收益率,以及可持续十年的导弹积压。风险在于,在拐点到来之前,分类项目收费再次出现,市场失去耐心。

对于优先考虑持续执行和较低波动性的投资者来说,RTX 更为合适。第一季度的超额收益、创纪录的 2,710 亿美元积压、56 年的分红历史以及普拉特商业售后市场的结构性绝缘,都支持复利理论。风险在于,RTX 25 倍的新台币市盈率几乎没有让人失望的余地。商用航空业的疲软、普拉特的成本压力或雷神公司的生产瓶颈等因素的任何组合,都可能以比盈利增长更快的速度压缩市盈率。

TIKR 模型给出的 LMT 年回报率大约是当前价格的两倍。之所以存在这种差价,是因为 LMT 是更便宜的股票,而不是因为它的业务从根本上优于 RTX。至于这种便宜是否是一代国防开支周期中的错误定价,则是每个投资者必须自己回答的问题。

寻找新机会?

- 看看 亿万富翁投资者正在购买的股票 这样你就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!