主要数据

- 当前价格:约 243 美元

- 2026 年第一季度营收:396 亿美元,与去年同期的 321 亿美元相比增长 23

- 2026 年第一季度调整后每股收益: 10.31 美元,与去年同期的 11.58 美元相比下降 11

- 2026 年第一季度息税前盈利: 17.5 亿美元,与 20 亿美元相比下降 13

- 医疗保险优势会员数量年增长率:约为 22%(根据记录)

- 2028 年个人医疗保险利润率目标: 至少 3% 的可持续利润率

- TIKR 模型目标价: 约 706 美元

- 隐含上涨空间:比当前价格高出约 190

HUMANA 股票收入大增,但利润率压力决定了 2026 年第一季度的情况

人福医药(HUMANA)公布的 2026 年第一季度财报显示,公司营收为 396 亿美元,比去年同期的 321 亿美元增长了 23%,主要原因是医疗保险优势会员人数激增,扩大了公司的保费基数。

调整后的每股收益为 10.31 美元,与 2025 年第一季度的 11.58 美元相比下降了 11%,下降的原因是医疗成本上升的趋势超过了计划资金,而不是运营恶化。

保险业务推动了大部分收入的增长,保费和年金收入从 2025 年第一季度的 305 亿美元增至 2026 年第一季度的 377 亿美元。

公司总裁兼首席执行官吉姆-雷克廷(Jim Rechtin)在 2026 年第一季度财报电话会议上表示,Medicare Advantage 会员人数同比增长约 22%,新会员和老会员的表现均符合内部预期。

CenterWell 总裁 Sanjay Shetty 博士在 2026 年第一季度财报电话会议上表示,通过有机增长和最近完成的 MaxHealth 收购,CenterWell 在第一季度新增了 11 万名患者,环比增长 22.5%。

Rechtin 直接指出了核心矛盾:进入 2027 年竞标周期后,医疗保险优势项目资金与医疗成本趋势之间的差距比一年前更大。

公司计划在 2027 计划年度削减福利,管理层提出的优先顺序是:达到 2028 年至少 3% 的目标利润率,留住现有会员,增长排在第三位。

据首席财务官 Celeste Mellet 在 2026 年第一季度财报电话会议上透露,人保于 3 月份筹集了 10 亿美元的初级次级票据,以应对 2027 年的到期日,并缓解了 2026 年超过 30 亿美元的注资需求。

Humana 股票财务状况:收入规模扩大,营业利润率承压

2026 年第一季度损益表讲述了一个典型的注册人数驱动的收入扩张故事,由于会员人数的加速增长导致成本上升速度超过了运营杠杆所能抵消的速度,利润率受到了层层压缩。

总收入从 2025 年第一季度的 321 亿美元上升到 2025 年第二季度的 324 亿美元、2025 年第三季度的 327 亿美元、2025 年第四季度的 325 亿美元,然后急剧加速到 2026 年第一季度的 396 亿美元,同比增长 23.5%。

营业收入波动较大,从 2025 年第一季度的 20 亿美元下降到 2025 年第二季度的 12 亿美元,2025 年第三季度为 6.2 亿美元,2025 年第四季度亏损 5.8 亿美元,2026 年第一季度恢复到 17.5 亿美元。

运营利润率从 2025 年第一季度的 6.3% 压缩至 2026 年第一季度的 4.4%,同比下降 185 个基点,尽管从 2025 年第四季度的负 1.8% 利润率连续反弹,但仍值得注意。

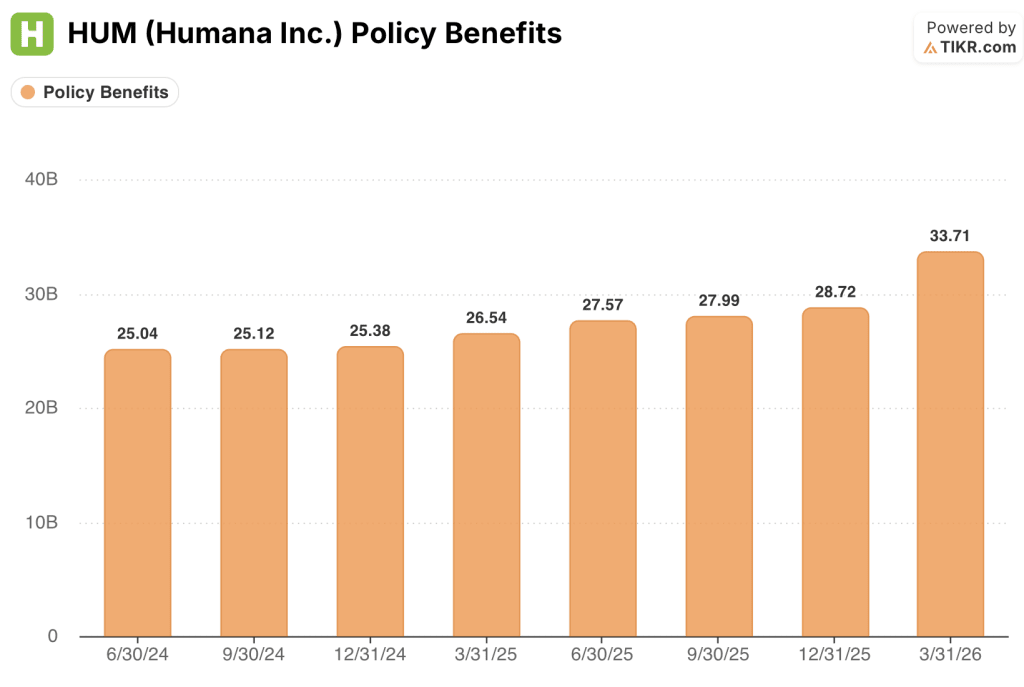

保单福利从 2025 年第一季度的 265 亿美元增至 2026 年第一季度的 337 亿美元,反映了会员人数的增加,管理层将利润率差距归因于医疗成本趋势继续超过计划资金,Rechtin 证实这一动态将要求对 2027 年的福利进行调整。

梅莱在财报电话会议上指出,全年的运营成本改善目标仍在按部就班地进行,随着外包接近行业基准,包括财务和人力资源在内的企业职能部门的效率提升也在加快。

估值模型说明了什么?

TIKR 模型将人本药业的股价定为约 706 美元,这意味着在大约 5 年的时间里,股价将从目前的约 243 美元上涨约 190%。

中期假设要求收入年均复合增长率约为 9%,净利润率为 2%,而目前的跟踪净利润率为 1.7%。

2026 年第一季度的结果与模型假设一致:收入年均增长 23%,远高于模型要求的年均复合增长率,虽然每股收益同比下降,但管理层确认 2028 年的利润率路径保持不变。

第一季度之后,投资案例既没有增强,也没有减弱:它与管理层在 2025 年 6 月投资者日上提出的轨迹完全一致,这意味着只有在 2028 年利润率恢复实现的情况下,估值差距才是真实的。

如今,人保股票是否值得购买取决于一个问题:管理层能否执行必要的定价和福利调整,以便在 2028 年达到至少 3% 的个人 MA 利润率,同时又不损失足够多的会员来破坏保费收入基础?

论证完整案例

- 根据 Mellet 在 2026 年第一季度财报电话会议上的说法,2026 年第一季度会员在所有关键指标(风险评分、APT、药房、首次理赔)上的表现符合或超过内部预期

- 运营成本举措按计划进行:提前退休计划在 2026 年第二季度前完成退出,财务和人力资源外包扩展向行业基准推进

- 根据 Rechtin 的说法,截至 2028 年,"星级 "绩效指标正在向最高四分位数迈进,截至第一季度末,HEDIS 的人均差距缩小速度比去年快约 5

- CMS 提高费率的通知为 2027 年的投标规划提供了更稳定的资金基准,管理层将费率的提高视为一项积极的投入,同时确认资金趋势差距依然存在

有风险的论文案例

- 根据 Rechtin 的说法,2027 年投标周期的资金与医疗成本趋势差距明显大于 2026 年,这意味着必须进一步削减福利才能保持相同的利润率轨迹

- 2026 年第一季度,IBNR 储备连续增长 35%,远高于 22% 的会员增长,反映出管理层对年初的保守态度

- 如果威尔士卡森认沽期权被行使,2027 年可能需要 10 亿至 15 亿美元的现金,在最需要资产负债表灵活性的时候增加了资金压力

- 2028 年 BY 的明星阈值尚不可知,虽然内部进度指标良好,但 Rechtin 明确表示不能保证 10 月份的结果

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Humana Inc.

您是否应该投资 Humana Inc.

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 HUM 公司的股票,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Humana Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 HUM 股票 → 免费使用专业工具分析 TIKR 上的 HUM 股票 → 免费使用专业工具分析 TIKR 上的 HUM 股票