Meta 股票的关键统计数据

- 52 周区间: 520 美元至 796 美元

- 当前价格: 613 美元

- 平均目标价: 828 美元

- 最高目标价:1,015 美元

- 分析师共识:48 位买入,8 位跑赢大盘,7 位持有,0 位卖出

- TIKR 目标模型(2030 年 12 月):1,292 美元

尽管业绩好于预期,但 Meta 股价在财报发布后仍下跌了 10%。TIKR 的估值模型免费显示了这一下跌是否创造了买入机会 → Meta 股票在第一季度发生了什么?

Meta 股票在 2026 年第一季度财报后的走势

Meta Platforms(META)本应交出一份清白的季度答卷。

563.1 亿美元的营收超出预期约 7.55 亿美元,同比增长 33%,这是该公司自 2021 年以来公布的最快季度增长率。

调整后每股收益为 7.31 美元,超出预期 7.2%。

广告业务表现抢眼:整个应用程序家族的广告印象增长了 19%,每条广告的平均价格增长了 12%,营业利润率保持在 40.6%。

但股价还是下跌了,盘后跌幅高达 10%。

原因是展望部分的一句话:Meta 将 2026 年的资本支出预期从 1,150 亿至 1,350 亿美元上调至 1,250 亿至 1,450 亿美元,理由是组件价格上涨和数据中心成本增加。

指导范围的 100 亿美元上调比业绩增长更难实现。

此外,与《美丽法案》(One Big Beautiful Bill Act)相关的 80.3 亿美元一次性税收优惠也部分抬高了第一季度的净利润。剔除这一因素,净利润为 187 亿美元,而非报告的 268 亿美元。

在正常化的基础上,Meta 股票调整后的每股收益为 7.31 美元--虽然稳健,但并不像美国通用会计准则(GAAP)所暗示的 62% 的标题增长。

无可争议的是广告业务的弹性。

价值优化套件目前的年化收入超过 200 亿美元,同比增长一倍多。

由创作者与品牌合作推动的合作伙伴关系广告收入超过 100 亿美元,同比增长也超过一倍。

在第一季度对排名进行改进后,Instagram 上的卷轴时间增长了 10%,仅在本季度,美国和加拿大的 Facebook 视频观看时间就增长了 9%。

Meta 超级智能实验室(Meta Superintelligence Labs)发布的 Muse Spark 模型是本季度的另一个焦点,扎克伯格将其描述为迈向更高级模型的阶梯的第一步,更高级的模型已经在训练中。

推出 Meta AI 后,每位用户的会话数以两位数的百分比增长,WhatsApp 和 Messenger 上的商业 AI 会话从年初的每周 100 万次增长到超过 1000 万次。

这些都是参与度指标,而不是收入指标--代理产品货币化仍是未来一年的事情--但发展轨迹正朝着正确的方向前进。

第一季度结束时,公司员工总数为 77986 人,环比下降 1%,管理层确认将在 5 月份裁员约 10%,目标是裁减约 8000 名员工。

全年总支出指导保持在 1,620 亿至 1,690 亿美元之间,这意味着管理层认为裁员节省的费用基本抵消了资本支出的超支。

由于伊朗的互联网中断和俄罗斯的 WhatsApp 访问限制,DAP 比第四季度略有下降。首席财务官苏珊-李(Susan Li)指出,如果没有这两个因素,DAP 季度环比增长将为正。

美达股票的熊市理由是时机问题:该公司正在压低至少到 2026 年的自由现金流,而代理产品的回报仍不确定,该股已从 52 周高点 796 美元回落了 23%。

看好该股的理由是,其核心广告业务的增长率为 33%,营业利润率为 41%,而 613 美元的价格比华尔街的平均目标价 828 美元低了大约 26%,这还没有考虑任何人工智能的可选性。

本季度营收增长 33%,股价仍比 52 周高点低 23%。在 TIKR 上查看 Meta 股票的公允价值,免费 →。

Meta 股票的财务状况:利润表显示了什么

利润表显示了公司在基础设施成本压力下的恢复能力。

2026 年第一季度的毛利率为 81.9%,与 2025 年第一季度的 82.1% 基本持平。这种稳定性反映了 Meta 是如何高效地将数字库存货币化,使每个广告印象的边际成本接近于零。

营业收入为 228.7 亿美元,同比增长 30.3%,营业利润率为 40.6%。与 2025 年第一季度的 41.5%相比,这意味着美达在消化了一年的大量人工智能投资后,利润率压缩了不到 90 个基点。

在基础设施成本(折旧、数据中心运营支出、云计算)和人工智能技术招聘的推动下,总运营支出同比增长 35%,达到 334.4 亿美元。支出增速超过收入增速两个百分点,这正是市场关注的焦点。

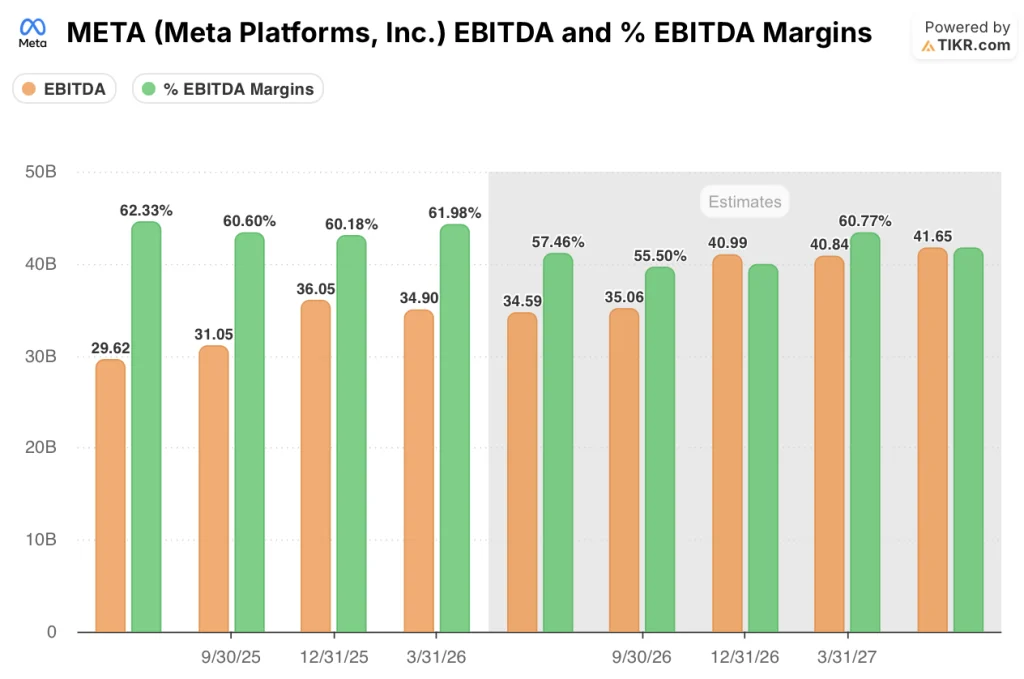

息税折旧摊销前利润(EBITDA)为 349 亿美元,同比增长 36.3%,息税折旧摊销前利润率为 61.98%,比市场预期高出 575 个基点。这一利润率的增长是在一个支出巨大的季度中最明显的运营杠杆信号。

估值模型说明了什么?

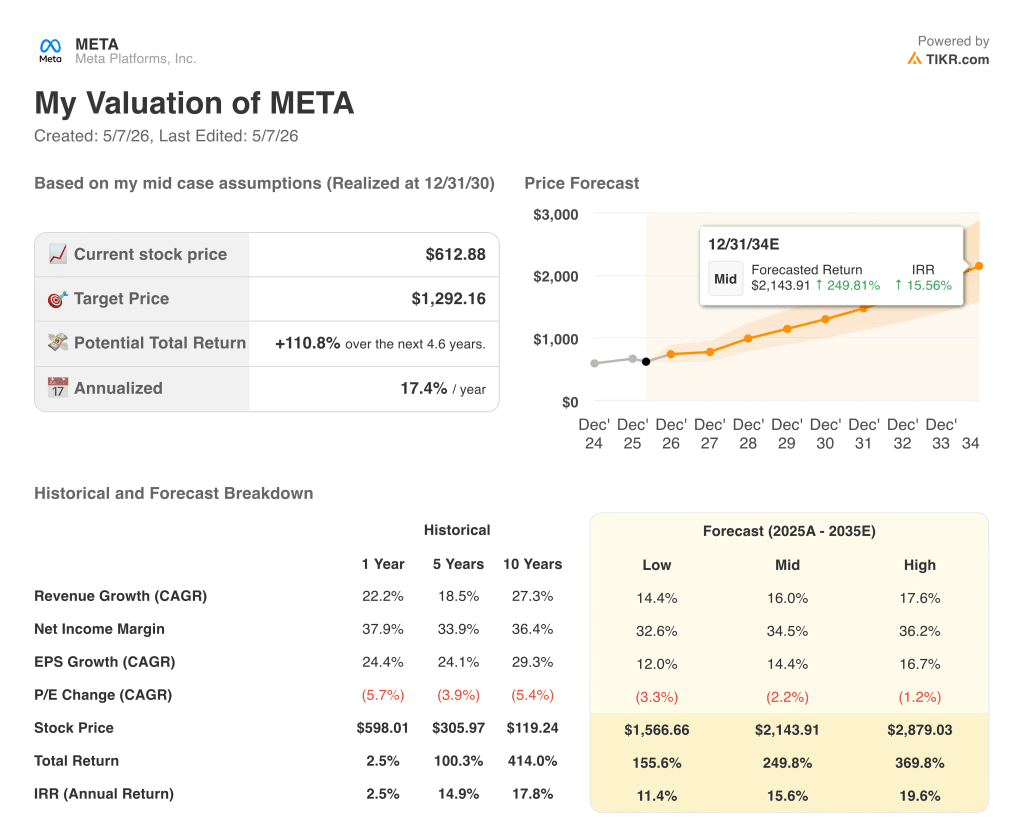

TIKR 的估值模型将 Meta 股票的中期目标价定为 1292.16 美元,这意味着与当前的 612.88 美元相比,大约有 111% 的上涨空间。

该模型假设,到 2035 年,该公司的年均收入增长率为 16%,净利润率保持在 34.5% 左右。

这些假设并不激进--Meta 公司过去五年的收入年复合增长率为 18.5%,净利润率一直保持在 33.9% 左右。

在低度假设中,模型到 2035 年达到 1566.66 美元,意味着总回报率为 155.6%,年化回报率为 11.4%。

中位模型达到 2,143.91 美元,意味着总回报率为 249.8%,年回报率接近 16%。

高位方案达到 2,879.03 美元,意味着总回报率为 369.8%,年回报率约为 20%。

所有三种情况都在 2034 年 12 月实现,而且都建立在一个季度收入已达 560 亿美元、营业利润率达 41% 的企业之上。

该模型的风险在于时机:Meta 今年的资本支出就高达 1,250 亿至 1,450 亿美元,这意味着自由现金流预计在 2026 年的大部分时间里都将为负值,直到 2027 年才会恢复。

第一季度的报告并没有改变长期模式,但它确实让近期的发展道路变得更加难以维系--投资者被要求在人工智能基础设施带来回报的承诺下,经历一个庞大的支出周期。

目前,该公司股价为 612.88 美元,比华尔街平均目标价 828 美元低约 26%,而华尔街平均目标价还没有考虑到代理产品、大规模 Meta AI 或眼镜业务的上涨空间。

广告业务表现出色。资本支出引发担忧。使用 TIKR 的财务数据查看 Meta 股价在 613 美元时是否被错误定价 → 您是否应该投资 Meta Platforms?

你应该投资 Meta Platforms 公司吗?

真正了解情况的唯一方法是亲自查看数据。TIKR 允许您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出 Meta Platforms 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Meta Platforms 股票。无需信用卡。只需提供您自己需要的数据。

免费使用专业工具分析 TIKR 上的 META 股票 → 免费使用专业工具分析 TIKR 上的 META 股票 → 免费使用专业工具分析 TIKR 上的 META 股票