百事公司股票的关键统计数据

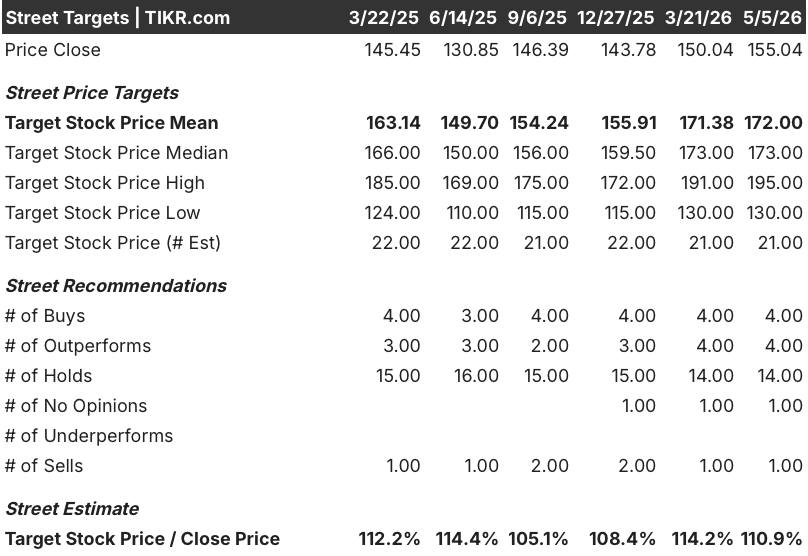

- 52 周区间: 128 美元至 171 美元

- 当前价格: 155 美元

- 市场平均目标价: 172 美元

- 最高目标价:195美元

- 分析师共识:4人买入/4人跑赢大盘/14人持有/1人无意见/1人卖出

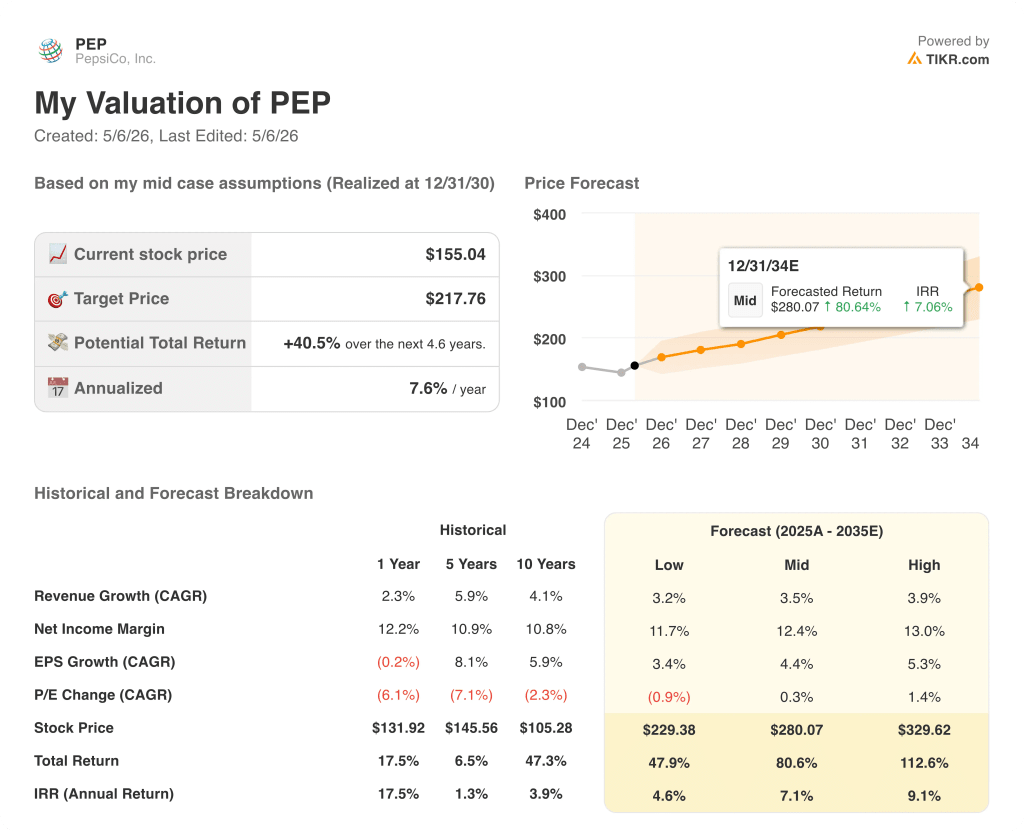

- TIKR 目标模型(2030 年 12 月):218 美元

发生了什么?

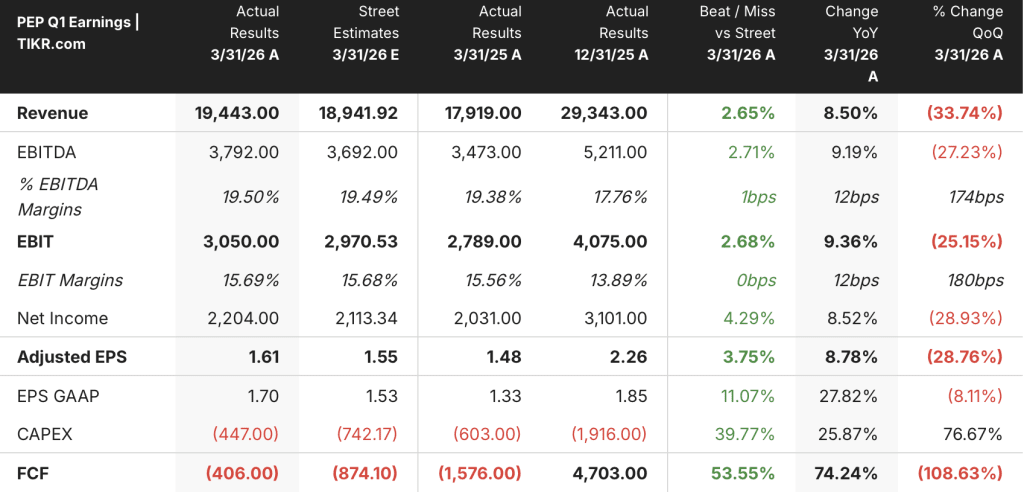

按收入计算,全球最大的方便食品和饮料公司百事公司(PEP)4 月 16 日公布的第一季度财报显示,该公司业绩的上下限均超出华尔街预期。

净营收增长 8.5%,达到 194.4 亿美元,高于 189.4 亿美元的一致预期,其中有机营收增长 2.6%,主要得益于有效的净定价和少量的销量贡献。

最重要的数字是销量:由于乐事和多力多滋的降价幅度高达 15%,推动了多年来首次有意义的需求复苏,北美食品公司在第四季度下降 1%后终于转为正增长,增长率为 2%。

公司首席执行官拉蒙-拉瓜尔塔(Ramon Laguarta)表示,与去年同期相比,本季度北美食品的消费次数增加了 3 亿次。

调整后的每股收益为 1.61 美元,高于预期的 1.55 美元,百事公司股价当天上涨约 3%,随后回落至 155 美元附近,因为投资者将这一业绩与伊朗战争带来的挥之不去的成本不确定性进行了权衡。

首席财务官史蒂夫-施密特(Steve Schmitt)表示,公司 6 至 12 个月的大宗商品对冲提供了近期成本保护,但他也承认,能源和包装成本上升带来的通胀可能会在 2026 年的某个时间点出现。

管理层重申了全年 2% 至 4% 的有机收入增长和 4% 至 6% 的核心固定汇率每股收益增长的指导目标,这一信号表明领导层相信第一季度的增长势头是可持续的,而不是一个季度的异常现象。

本季度百事公司股价走势良好,但更重要的是销量增长能否保持到夏季。在 TIKR 上免费跟踪分析师评级变化和预期修正 → 华尔街对百事公司的看法

华尔街对 PEP 股票的看法

第一季度的业绩表现为扭亏论证的第一部分画上了句号:降价奏效,销量增长,管理层在地缘政治不确定的环境下仍能保持指导性意见。

PEP 第一季度的正常化每股收益为 1.61 美元,同比增长 8.8%,目前的共识是第二季度达到 2.23 美元左右,第三季度达到 2.44 美元左右。

覆盖 PEP 股票的 24 位分析师中,4 位给予买入评级,4 位给予 "跑赢大盘 "评级,14 位给予 "持有 "评级,1 位给予 "卖出 "评级,平均目标价为 172 美元,意味着较当前水平大约有 11% 的上行空间;这一分歧反映出分析师们承认该公司取得了进展,但希望看到扭转颓势的势头在多个季度内得以维持,然后再提高信心。

牛市和熊市的目标价介于 130 美元到 195 美元之间,即 65 美元的范围内,对同一变量的解读截然相反:即由可负担性驱动的销量恢复能否消化今年晚些时候到来的成本上升,而管理层又是否会重新提价,从而重启销量侵蚀周期。

百事公司股票的定价约为远期收益的 18 倍,而 5 年历史平均值接近 21 倍,鉴于每股收益目前正在恢复增长,而且管理层已连续第二个季度重申了指导意见,百事公司股票的价值似乎被低估了。

如果包装和能源成本飙升超过了对冲范围,而生产率的提高又无法抵消这些成本,那么管理层将面临利润压缩或价格上涨的双输局面。

第二季度需要关注的具体数字是北美食品公司的有机收入增长:如果能突破 3%,夏季销量论就得到了证实,持有评级的分析师就有了明确的理由上调评级。

估值模型说明了什么?

TIKR 的中期模型认为,PEP 的公允价值约为 218 美元,到 2030 年的收入年均复合增长率约为 4%,净利润率约为 12%,管理层在地缘政治压力下保持全年指导性目标的同时,单季实现了约 9% 的收入增长和两位数的营业利润扩张,使这一假设更加可信。

目前,百事公司的前瞻性盈利约为 18 倍,而五年平均水平为 21 倍,每股收益同比增长重新加速至 8%以上,这得益于已确认的销量拐点和实现创纪录节约的生产率计划,百事公司股票的价值被低估了,因为目前的倍数与该业务在可比增长率下的历史溢价之间存在差距。

整个牛市的关键在于一个变量:北美食品公司的销量复苏能否在 2026 年晚些时候到来的成本周期中存活下来,而不会引发价格逆转,从而重启公司去年花了一年时间解除的品牌侵蚀。

必须做对的事

- 北美食品的销量必须在第二季度和第三季度继续保持增长,在第一季度增长 2% 和增加 3 亿消费次数的基础上再接再厉

- 佳得乐针对日常水合场合的重新调整,包括今年晚些时候推出的新的低糖配方,需要扩大该品牌的可寻址市场,超越多年来限制其增长的运动用途市场

- 国际足联世界杯在全球市场启动,Lay's "无Lay's,不比赛"(No Lay's, No Game)正在全球市场开展个性化数字营销活动,在人均消费水平较低的市场,必须将品牌曝光率转化为可衡量的家庭渗透率增长。

- 谷歌云人工智能(Google Cloud AI)合作伙伴关系侧重于供应链和上市执行,必须加快生产力节约管道的建设,首席财务官施密特将其描述为再投资的主要融资机制,目标是到 2027 年实现 90% 以上的自由现金流转换。

- 在 CELSIUS 能量饮料分销和 poppi 收购的推动下,PBNA 的总收入增长了 9%,但必须继续实现饮料产品组合的多样化,摆脱销量仍面临压力的 CSD 部分。

可能出现的问题

- 为期 6-12 个月的大宗商品对冲将于今年年中到期,如果伊朗战争导致的能源和包装通胀超过了生产率节约所能抵消的水平,管理层将面临利润压缩和价格上涨的二选一。

- 百事公司股票的 14 个 "持有 "评级反映出美国证券市场已经看到了管理层对北美食品业复苏的承诺:第二季度有机收入增长的任何失误都会重新引发熊市,并推迟多重评级的重新调整。

- SNAP 福利限制措施已于第一季度在 8 个州开始实施,涵盖饮料和糖果,对中低收入购物者--也正是降价旨在赢回的消费者--的下游需求影响仍未量化,可能要到第三季度才能完全显现出来

您是否应该投资百事公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出百事公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪百事公司。无需信用卡。只需您自己决定所需的数据。