主要数据

- 当前价格:79 美元(2026 年 5 月 6 日)

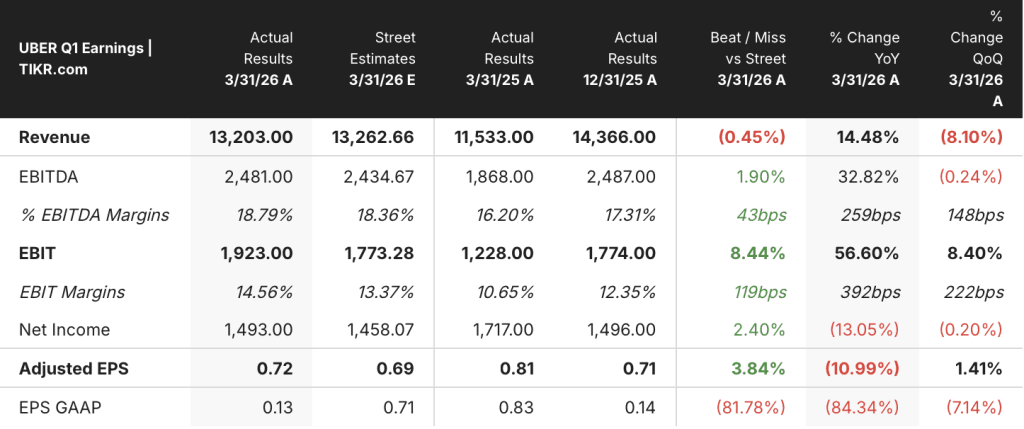

- 2026 年第一季度营收:132 亿美元,同比增长 14

- 2026 年第一季度调整后每股收益:0.72 美元

- 2026 年第一季度非 GAAP EPS 增长:+同比增长 44

- 2026 年第一季度总预订量同比增长+同比增长 21

- TIKR 模型目标价:187 美元

- 隐含上升空间+136%

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案→"发生了什么?

发生了什么?

Uber 股票(UBER)今年开年的总预订量同比增长了 21%,达到了公司指导目标的上限,尽管各运营市场都受到天气干扰和地缘政治因素的影响。

首席执行官达拉-科斯罗萨希(Dara Khosrowshahi)在2026 年第一季度财报电话会议上表示,收入达到 132 亿美元,比 2025年第一季度的 115 亿美元增长了 14%,而非美国通用会计准则下的每股收益同比增长了 44%。

移动业务是主要驱动力,总预订量加速增长至 20%,同时科斯罗萨希在电话会议上称移动业务利润率创下新高。

在食品杂货和零售业的带动下,配送业务增长了23%,这一增长势头使Uber的食品和商品业务日益成为该平台复合飞轮的核心。

科斯罗萨希表示,货运业务在近两年内首次恢复增长,增加了一个一直拖累综合增长的领域。

科斯罗萨希在电话会议上表示,Uber One 会员人数突破 5000 万,同比增长 50%,目前 Uber One 占总预订量的 50%以上。

公司仅在第一季度就通过股票回购向股东返还了 30 亿美元,创下了单季度回购的最高纪录,这表明管理层对 Uber 股票目前的估值充满信心。

首席财务官巴拉吉-克里希纳穆尔西(Balaji Krishnamurthy)在电话会议上指出,自 COVID 以来,预计 2026 年将是 Uber 首次在美国移动保险成本项目上看到有意义的运营杠杆,预计全年将节省数亿美元。

展望未来,管理层在第二季度的指导性措辞中指出,公司将继续保持有序的资本分配势头,但电话会议上没有透露具体的营收或每股收益数字。

Uber 股票财务数据:经营杠杆是真实的

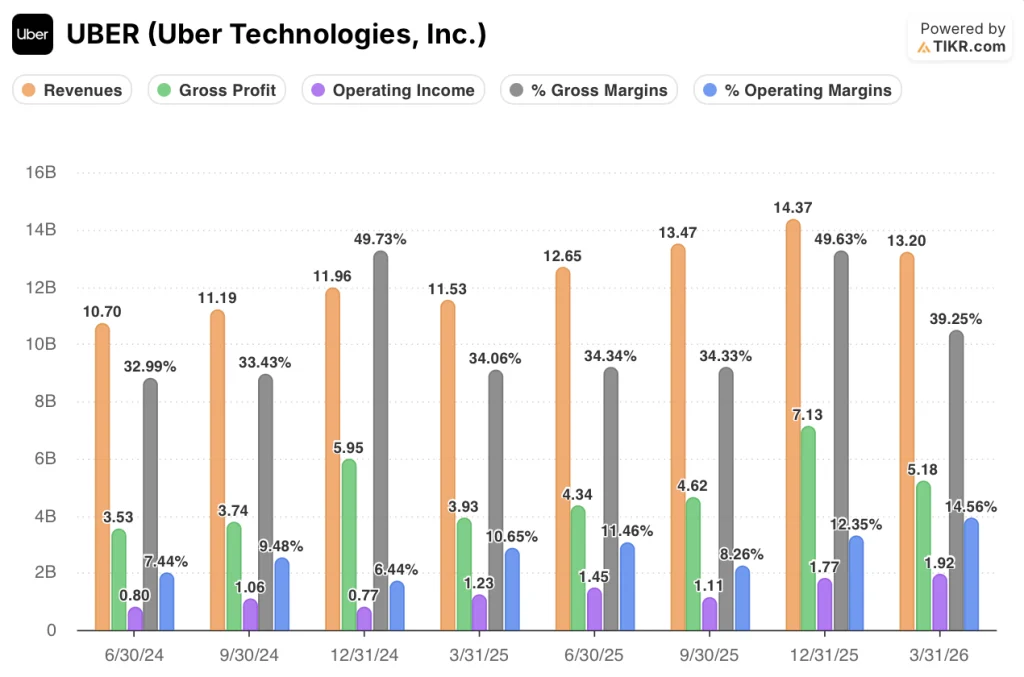

损益表显示了一个清晰的运营杠杆故事:自 2025 年第一季度以来,收入每个季度都在增长,运营利润率从 2025 年第一季度的 10.6% 增长到 2026 年第一季度的 14.6%。

毛利率从2025年第一季度的34.1%跃升至2026年第一季度的39.2%,同比增长了510个基点,这主要得益于规模和向高毛利移动业务的组合转变。

2026 年第一季度的毛利润达到 51.8 亿美元,比去年同期的 39.3 亿美元增长 32%,增长速度明显快于收入增长速度,反映出这一平台开始产生运营杠杆效应。

2026 年第一季度的运营收入达到 19.2 亿美元,比 2025 年第一季度的 12.3 亿美元增长 57%,运营利润率从同期的 10.6% 提高到 14.6%。

收入从 2025 年第四季度的 144 亿美元连续下滑至 2026 年第一季度的 132 亿美元,这与上一年的季节性规律相同,当时 2025 年第一季度的收入为 115 亿美元,也低于 2024 年第四季度的 120 亿美元。

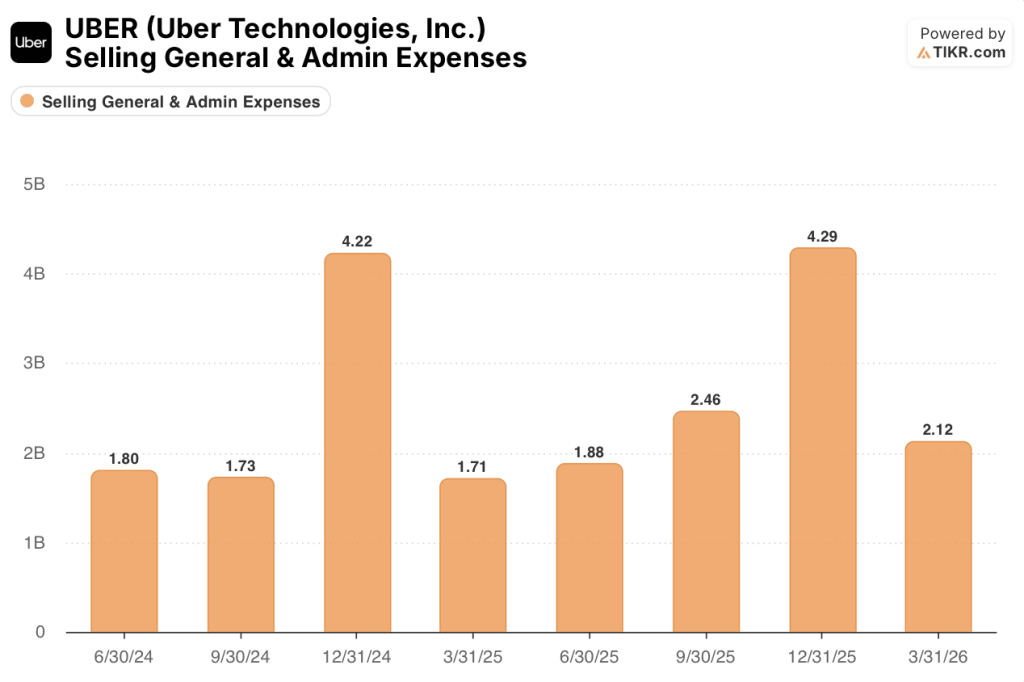

运营利润率呈多季度扩张态势:2025 年第一季度为 10.6%,2025 年第二季度为 11.5%,2025 年第三季度为 8.3%,2025 年第四季度为 12.3%,2026 年第一季度为 14.6%,其中第三季度的下滑是由于 SG&A 从 2025 年第二季度的 24.6 亿美元激增至 42.9 亿美元,单季度增长近一倍,尽管营收增长至 134.7 亿美元,但利润率却被压缩了 320 个基点。

Krishnamurthy 在电话会议上证实,保险成本的改善直接转化为乘客票价的降低,从而推动了出行量的增加,尤其是在保险不利因素最为严重的加州市场。

估值模型说明了什么?

TIKR 模型将优步股价定为 187 美元,意味着比当前的 79 美元上涨了 136%。

该目标所依据的中期假设是,从 2025 年到 2035 年,营收年复合增长率为 10%,净利润率为 16%,鉴于 Uber 在 132 亿美元的营收基础上已经获得了约 15%的营业利润率,这两项假设都是可以实现的。

第一季度的业绩增强了投资理由:运营杠杆超出预期,保险成本的 "翘尾 "效应才刚刚开始显现,回购步伐表明管理层不会坐等市场缩小差距。

如果第一季度的运营杠杆趋势在 2026 年剩余时间内保持不变,那么 Uber 股票在当前水平上似乎定价错误。

第一季度提出的核心问题是,Uber 能否维持 14% 以上的运营利润率,同时为其赢得未来十年所需的视听生态系统建设提供资金。

近期案例

- 2026 年第一季度的运营利润率达到 14.6%,高于 2025 年第一季度的 10.6%,根据首席财务官 Balaji Krishnamurthy 的说法,保险成本项目将在全年节省数亿美元。

- Uber One 会员人数达到 5000 万,同比增长 50%,会员消费额是非会员的 3 倍,目前占总预订量的 50%以上

- 单季度回购 30 亿美元,是公司历史上规模最大的一次回购,减少了股票数量,并随着自由现金流的增加直接增加了每股价值

- 预计到 2026 年,美国的移动性将进一步加快,因为节省的保险费将转化为更低的票价和更高的旅行弹性,Krishnamurthy 在加利福尼亚州的市场数据中已经可以看到这一动态。

长期案例

- 根据 Khosrowshahi 的说法,AV 移动出行量同比增长超过 10 倍,但到年底将扩展到 15 个城市,需要在车队管理、车厂基础设施、融资合作和保险计划方面进行大量投资,这将给利润率带来压力

- 在低估需求后,Uber 在今年年中重新追加了人工智能支出预算,这种模式表明人工智能基础设施成本尚未稳定,其增长速度将超过最初的模式

- 从平台的移动端流向外卖应用的 150 亿美元总预订量是一个交叉销售的机会,但根据克里希纳穆尔西的说法,30% 符合条件的移动用户从未使用过 Uber Eats,这意味着需要额外投资才能实现转换上的优势

- 与 Zoox、Nuro、英伟达(NVIDIA)、Pony、WeRide 和百度签订的影音合作伙伴协议造成了 Uber 无法直接控制的执行依赖性,多达 15 个城市的监管对话带来了时间表风险,可能会延迟影音模式所需的收入贡献。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利预测和营收惊喜 → 您是否应该投资优步科技公司?

您应该投资优步科技公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出优步科技公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪 Uber Technologies, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 UBER 股票 → 免费使用专业工具分析 TIKR 上的 UBER 股票 → 免费使用专业工具分析 TIKR 上的 UBER 股票