主要数据

- 当前价格:11 美元(2026 年 5 月 5 日)

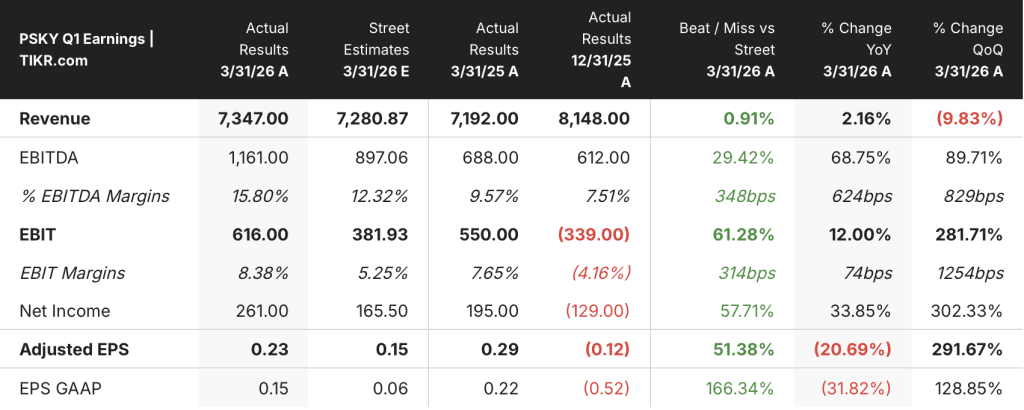

- 2026 年第一季度营收:73 亿美元,同比增长 2

- 2026 年第一季度调整后每股收益:0.23 美元,同比下降 21

- 2026 年第一季度 Ebitda:12 亿美元,同比增长 6912 亿美元,同比增长 69

- 派拉蒙+收入增长:同比增长 17%(根据首席财务官 Dennis Cinelli 在 2026 年第一季度财报电话会议上的说法)

- 派拉蒙+新增用户:第一季度新增约 200 万基本用户

- 全年收入指导:下半年加权增长;未透露全年具体数字

- TIKR 模型目标价:14 美元

- 隐含上涨空间:约 28

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → Paramount Skydance Q1 Q1

派拉蒙天舞 2026 年第一季度收益明细

派拉蒙天舞公司股票(PSKY)2026 年第一季度营收为 73 亿美元,同比增长 2%;调整后每股收益为 0.23 美元,尽管比去年同期的 0.29 美元下降了 21%,但仍超出内部预期。

息税折旧摊销前利润(EBITDA)为 12 亿美元,同比增长 69%,息税折旧摊销前利润率从 2025 年第一季度的 10%上升到 16%,原因是招聘速度放缓和内容时机的转变导致支出比计划的要少。

首席财务官丹尼斯-西内利(Dennis Cinelli)在2026 年第一季度财报电话会议上表示,派拉蒙+ 是主要的增长动力,收入同比增长 17%,这主要得益于 1 月份提价带来的 ARPU 增长 14%,以及用户结构的改善。

本季度基本新增用户约为 200 万,尽管报告的净增用户数为 70 万,但这反映了 100 多万低价值国际硬捆绑用户的有意退出,Cinelli 指出这些用户的平均 ARPU 值低于 1 美元。

根据 Cinelli 在 2026 年第一季度财报电话会议上的说法,工作室收入在第一季度增长了 11%,这主要得益于《惊声尖叫 7》的上映(该片成为《惊声尖叫》系列 30 年来最卖座的电影)以及第三方电视工作室的持续建设。

派拉蒙+公司首席执行官大卫-埃里森(David Ellison)在 2026 年第一季度财报电话会议上表示,本季度派拉蒙+上的 UFC 内容吸引了超过 1000 万个家庭观看,观看时长超过 1 亿小时,UFC 的新用户平均年龄比派拉蒙+的观众群年轻 15 岁。

尽管管理层表示 D2C 广告业务在本季度恢复了增长,但第一季度整体广告收入下降了 3%,Cinelli 表示预计公司广告总收入将在 2026 年下半年恢复增长。

派拉蒙 Skydance 股票:利润表显示了什么

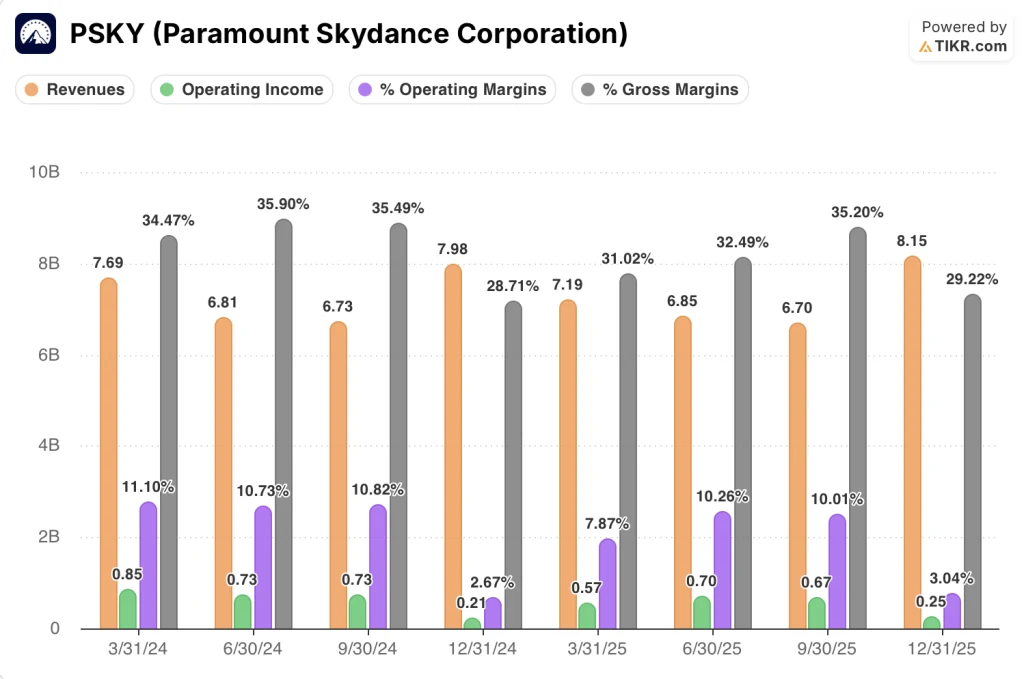

派拉蒙天空舞蹈公司股票的利润表反映了在经历了六个季度的收入压力之后出现的复苏弧线,经营杠杆现在已经赶上了顶线的稳定。

2024 年第一季度的收入达到 77 亿美元的峰值,随后在 2024 年第二季度和第三季度出现下滑,2024 年第四季度短暂回升至 80 亿美元,随后在 2025 年第三季度再次下滑至 67 亿美元,这是在八个季度中最疲软的一个季度。

2026 年第 1 季度的 73 亿美元是自 2024 年第 4 季度以来同比增长最明显的季度,从 2025 年第 3 季度的 67 亿美元开始的连续回升表明该业务的低谷已经过去。

2024 年第 4 季度,营业收入为 2.1 亿美元,营业利润率为 3%,跌至谷底;2025 年第 1 季度,营业收入回升至 5.7 亿美元;2025 年第 3 季度和第 4 季度,营业收入再次萎缩;2026 年第 1 季度,营业收入回升至 6.16 亿美元,营业利润率为 8%。

首席财务官 Dennis Cinelli 在 2026 年第一季度的财报电话会议上表示,息税折旧摊销前利润(EBITDA)的轨迹证实了这一方向:2025 年第一季度的 6.88 亿美元上升到 2026 年第一季度的 12 亿美元,同比增长 69%,这主要得益于比计划更低的招聘成本和有利的内容时机。

毛利率也遵循同样的模式,从 2025 年第一季度的 31% 增长到 2025 年第三季度的 35%,然后在 2025 年第四季度因内容成本增加而压缩到 29%。

估值模型说明了什么?

TIKR 模型将派拉蒙天空舞蹈公司的股票定价为 13.69 美元,这意味着与目前约 11 美元的价格相比,大约有 28% 的上涨空间。

中期假设是保守的:到 2035 年,收入年均复合增长率为 2.5%,净利润率为 3.7%,反映出该公司的业务预计将缓慢增长,同时在多年利润率下降后逐步重建盈利能力。

第一季度息税折旧摊销前利润(EBITDA)的超预期表现和 UFC 用户数据为模型的货币化方面提供了早期可信度,但调整后每股收益(EPS)同比下降 21%,营业收入同比持续接近停滞,表明净利润率的恢复尚需时日。

本季度之后,投资理由略有增强:派拉蒙+正在扩大规模,华纳兄弟 Discovery 交易的资产负债表工作已经完成,成本纪律也在数据中显现出来。

第一季度显示出明显的运营势头,但派拉蒙天空舞蹈公司股票的投资论据最终取决于华纳兄弟发现合并是否能如期完成,是否能实现管理层预测的规模经济效益。

近期目标

- 第一季度息税折旧摊销前利润(EBITDA)为 12 亿美元,利润率为 16%,超出预期,与 2025 年第一季度的 6.88 亿美元和 10%的利润率相比取得了显著进步

- 尽管退出了低 ARPU 国际捆绑业务,Paramount+ 的基本用户仍增加了约 200 万,显示了健康的有机需求

- 第一季度终极格斗锦标赛(UFC)广告超出预期,增加了去年同期没有的高利润收入流

- 派拉蒙+"、"冥王星 "和 "BET+"平台将于 2026 年中期融合,这将降低技术成本并改善个性化指标

长期

- 在 TIKR 中期情况下,收入年复合增长率为 2.5%,反映出业务的有机增长潜力有限;上行模式取决于世界波段发展后的规模效率和用户加速,而这一点尚未得到证实

- 尽管收入有所增长,但 2026 年第一季度调整后每股收益为 0.23 美元,比 2025 年第一季度的 0.29 美元下降了 21%,这表明内容和技术投资仍在稀释每股收益

- 根据埃里森在 2026 年第一季度财报电话会议上的说法,WBD 交易预计将于 2026 年 9 月完成,但整合两家大型媒体公司存在执行风险,可能会对利润率造成压力,使其超过模型假设的 3.7% 净利润率

- 2025 年第四季度营业收入下降到 2.5 亿美元,营业利润率为 3%,而第一季度有所回升,这提醒我们,季节性和内容时机即使在业务改善的情况下也会大幅压缩业绩。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资派拉蒙天幕?

您应该投资派拉蒙天空舞蹈公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出派拉蒙天空舞蹈公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Paramount Skydance Corporation 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 PSKY 股票 → 免费使用专业工具分析 TIKR 上的 PSKY 股票 → 免费使用专业工具分析 TIKR 上的 PSKY 股票