主要观点:

- 达美航空 2025 年的收入为 634 亿美元,营业利润率约为 9%,2026 年的盈利增长约为 20%,尽管存在宏观不确定性,但仍保持了全年预期。2026 年第一季度的特价机票收入增长了 14%。

- 美联航 2025 年收入达到创纪录的 591 亿美元,调整后每股收益增至 10.62 美元,2026 年第一季度收入同比增长近 11%,其中高端机票收入增长 14%,忠诚度收入增长 13%。

- 达美航空的远期收益约为 12 倍,市场目标价约为 79 美元。美联航的交易价格约为 10 倍,在 TIKR 数据中没有明显的市场目标,但分析师预计 2026 年至 2027 年的每股收益将增长近一倍。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

不久前,这两家航空公司被注销,埋没在大流行病的损失和停飞的机队中。从那时起,这两家公司的复苏成为近期令人印象深刻的财务转机之一,而且两家公司在结构上已与 2019 年时不同。

现在的问题是,市场对哪家公司的定价更有利,以及鉴于美联航的积极执行,达美航空历来的溢价是否仍有意义。

高级客舱、忠诚度计划和对机舱顶部的争夺

乍一看,达美航空(达美航空)和美联航(UALUAL(DAL)和美联航 ( UAL)在投资上几乎一模一样:都是拥有全球航线网络、强大的忠诚度计划和不断增长的高端客舱收入的大型传统航空公司。商业模式的差异是真实存在的,但这种差异更微妙,而不是戏剧性的。

达美航空首席执行官埃德-巴斯蒂安(Ed Bastian)多年来一直在打造 "以高端客舱为主导 "的战略,其中头等舱、Delta One 和高端经济舱目前占总收入的近 60%,此外还有忠诚度收入。这种模式主要针对那些收入较高的旅客,他们会继续乘坐飞机,而不管更广泛的消费者的情况如何。巴斯蒂安在第一季度电话会议上直言不讳地指出,达美航空的客户群并不生活在经济曲线的低端,而经济曲线的低端正面临着压力。

美联航的做法与达美航空类似,只是声音更大而已。2025 年,美联航的高端客舱座位数达到创纪录的 2740 万个,占所有座位数的 12%,并一直在推出新的高端客舱产品,包括在其 787-9 机队上推出美联航北极星工作室套间。首席执行官斯科特-柯比(Scott Kirby)的构想与此类似:通过提供更好的产品赢得品牌忠诚客户,然后通过前程万里(MileagePlus)计划将忠诚度货币化。

最重要的区别在于运营的一致性。达美航空在运营可靠的网络和保护利润率不受干扰方面有着长期的记录。美联航的执行力在过去三年里有了实质性的提高,但与达美航空的认知差距还没有完全消除,这一点仍然体现在乘数上。

复苏背后的数字

两家航空公司的财务图表呈现出相同的弧线:2021 年,随着旅行的恢复,收入几乎为零;2022 年和 2023 年,收入快速增长;此后,收入的复合增长率更加稳定。

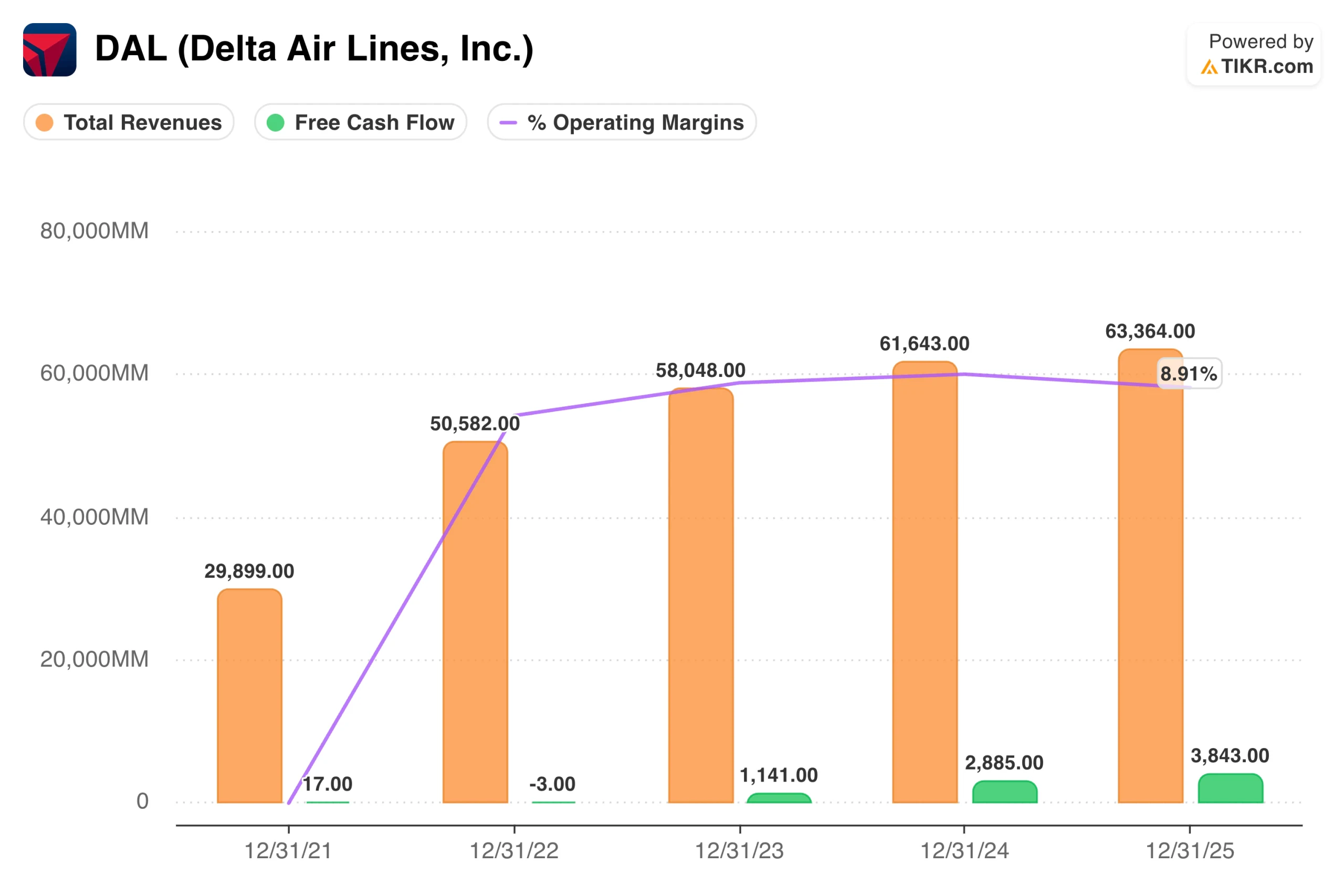

达美航空的收入从 2021 年的 299 亿美元增长到 2025 年的 634 亿美元,营业利润率从负值持续增长到 9% 左右,自由现金流去年达到 38 亿美元。这一自由现金流轨迹很重要,因为达美航空一直在用它来偿还债务和返还资本,使调整后的净债务低于 2019 年的水平。

美联航的图表显示了类似的轨迹,收入将从 2021 年的 246 亿美元增长到 2025 年的 591 亿美元,运营利润率将达到 8.6% 左右。美联航 2025 年的自由现金流为 26 亿美元,略低于达美航空,该公司预计 2026 年也将达到类似水平。

两者之间的营业利润率差距比历史上要小,这也是美联航与达美航空的估值折让多年来最小的部分原因。

华尔街对每家航空公司的预期

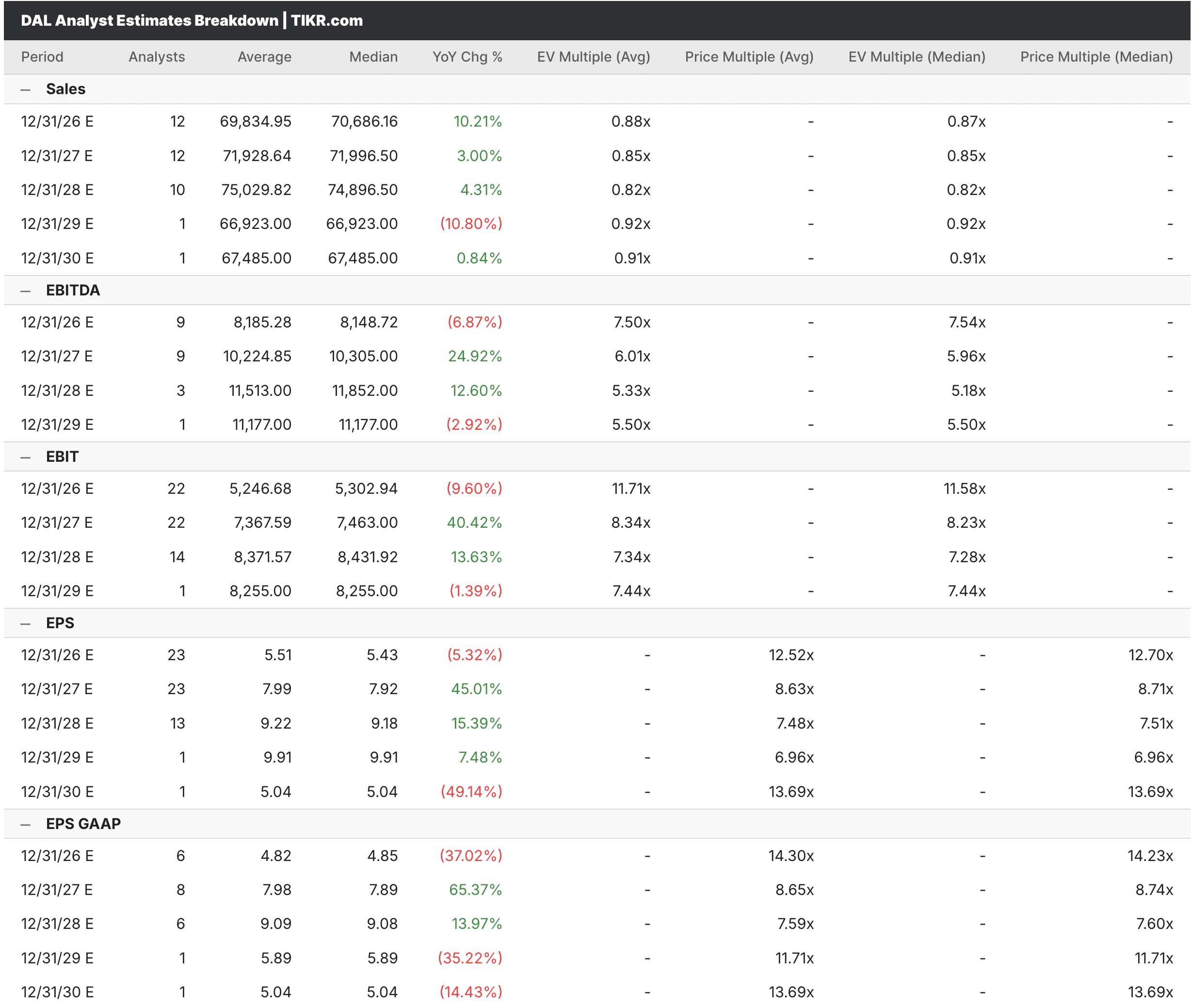

从 TIKR 估计标签来看,分析师预计达美航空的收入在 2026 年将达到约 700 亿美元,增长约 10%,当年每股收益约为 5.43 美元,然后随着燃料成本正常化和溢价运力的增长,2027 年的每股收益将急剧上升至约 7.99 美元。2026 年的每股收益估计值比 2025 年有所下降,主要原因是燃油费用增加,达美航空在第一季度的指导中明确承认了这一趋势。

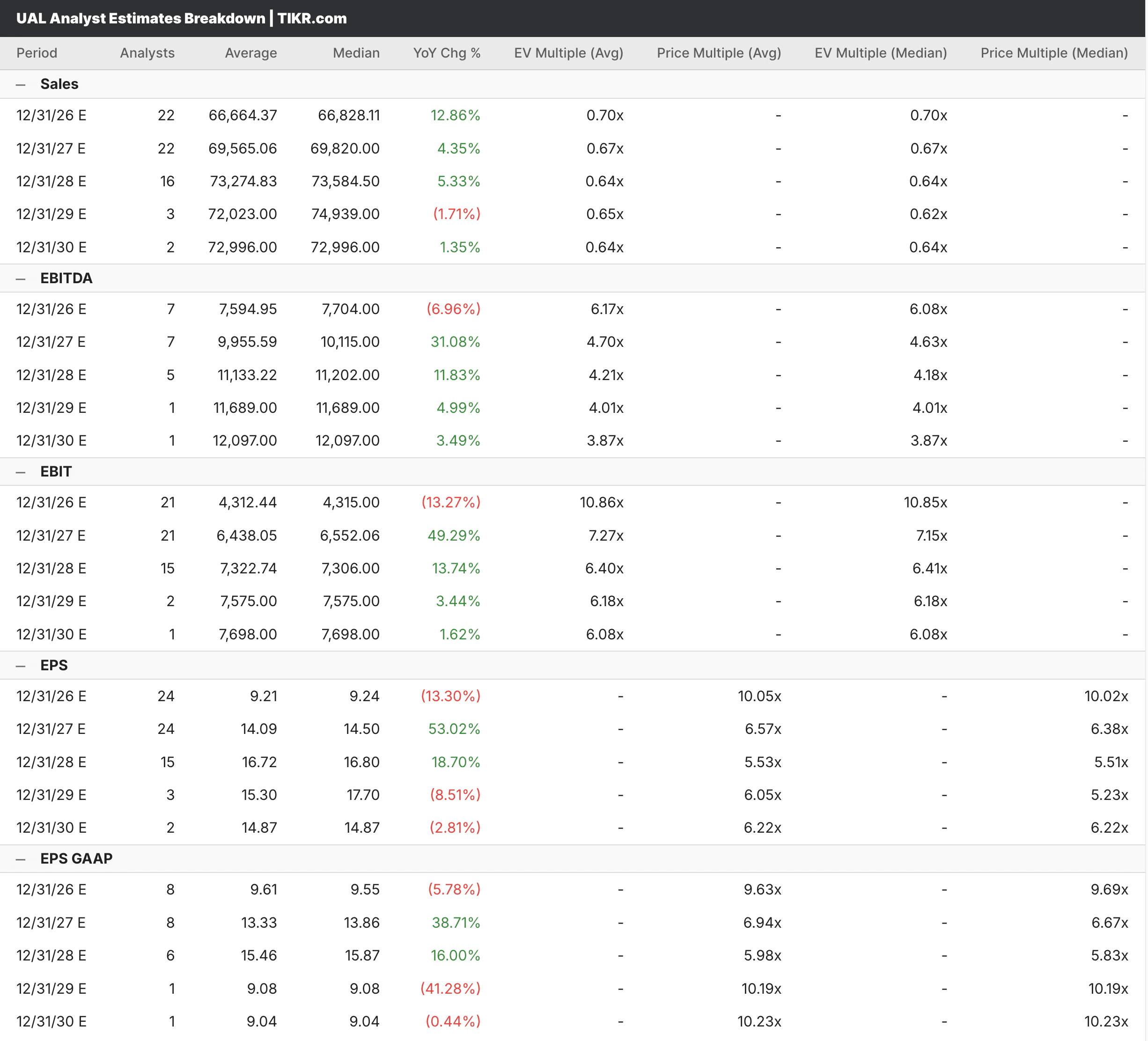

美联航的估计显示出类似的模式,2026 年的收入共识为 667 亿美元左右,增长约 13%,2026 年的每股收益约为 9.21 美元,2027 年预计将飙升至 14.09 美元左右。从 2026 年到 2027 年,美联航的每股收益几乎翻了一番,这也是美联航的核心优势所在,反映出一旦收入基础稳定下来,燃料方面的不利因素得到缓解,美联航的经营杠杆效应就会开始显现。

两家航空公司同时被视为复苏和增长的典范,这在很大程度上取决于今年下半年燃油价格和消费支出能否保持平衡。

查看分析师目前对达美航空股票的看法(使用 TIKR 免费) >>>

便宜有理由,还是仅仅便宜?

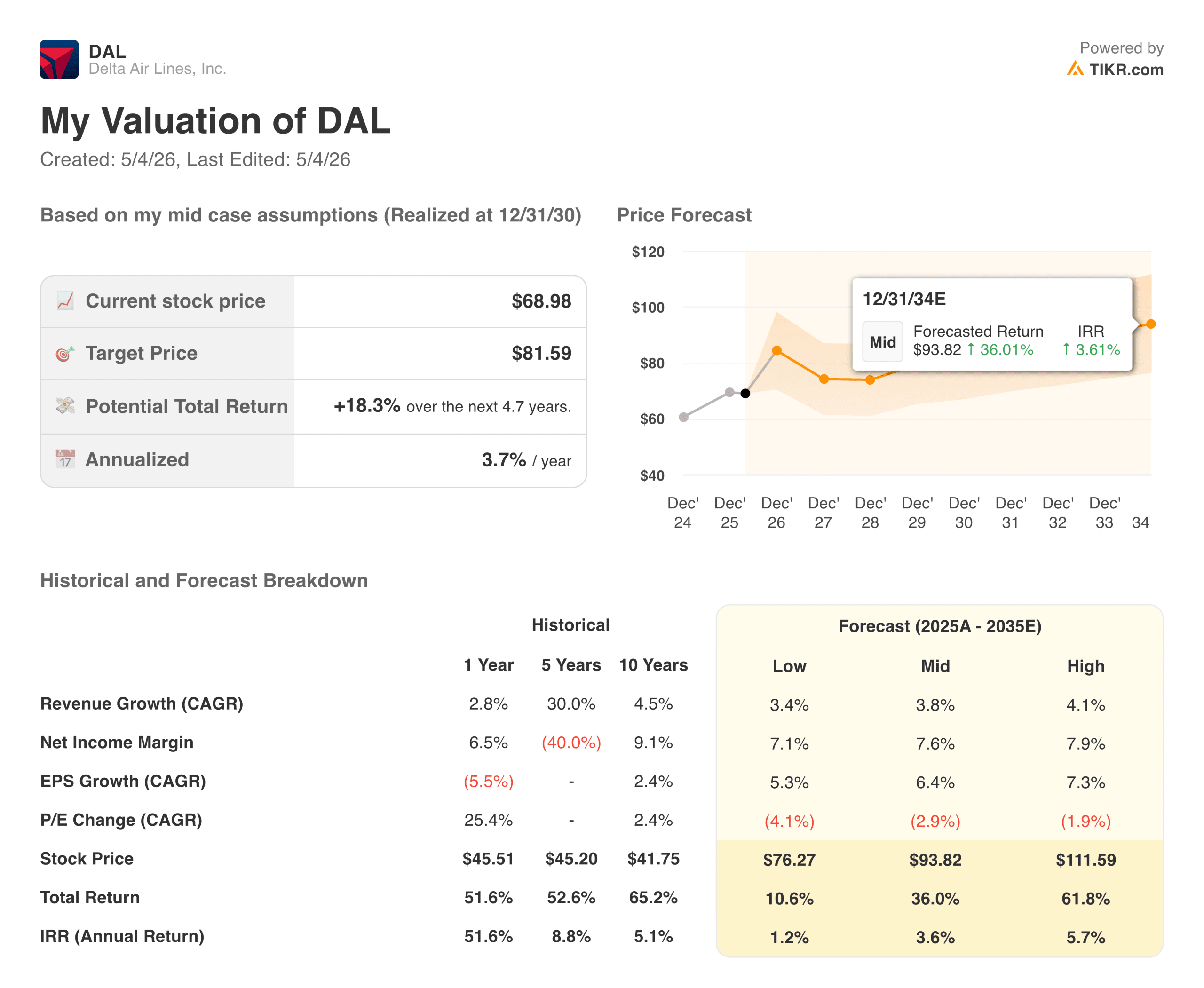

达美航空的交易价格约为 12 倍远期收益和 7.5 倍远期 EV/EBITDA,市场共识目标价约为 79 美元,这意味着与当前约 69 美元的价格相比还有很大的上涨空间。TIKR 模型的中期目标价约为 82 美元,年化回报率约为 4%,这反映出该公司运营良好、定价合理,但在当前水平上并没有大幅错误定价。

美联航的远期收益约为 10 倍,远期 EV/EBITDA 约为 6.2 倍,在这两个指标上都明显低于达美航空。ROIC 数据说明了一个有趣的问题:达美航空的 ROIC 为 12.4%,而美联航为 10.5%,这在一定程度上解释了溢价的原因,尽管差距比以前小了。

达美航空的市场目标价意味着较当前价格有 16% 左右的上涨空间。美联航的估值倍数普遍较低,这意味着美联航要么更有价值,要么反映了运营不确定性的合理折扣,而这正是值得讨论的问题。

您更愿意拥有哪个座位?

达美航空在两者中更具防御性。以溢价为主导的收入模式、较强的自由现金流和长期稳定的运营记录使其盈利状况更可预测,而且 TIKR 模型表明,即使在需求疲软的环境下,该股的估值也是合理的。

美联航目前的增长情况更值得关注。从 2026 年到 2027 年的每股收益轨迹在大盘工业股票中是比较引人注目的,优质产品投资是真实的,并在收入数字中有所体现,与达美航空的估值折让是多年来最窄的。

两只股票的定价都没有考虑到经济衰退。这两只股票都有燃油成本风险,可能会对盈利产生重大影响。两家公司的基本面都比五年前要好,这也是评估两家公司作为长期持股的最重要依据。

每只股票的上涨空间有多大?

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

如果您不确定要输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。

在此基础上,TIKR 会计算牛市、基本市和熊市情景下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!