沃尔玛股票的关键统计数据

- 52 周区间: 92 美元至 135 美元

- 当前价格: 131 美元

- 市场平均目标价: 137 美元

- 最高目标价:150 美元

- 分析师共识:29 位买入/9 位跑赢大盘/3 位持有/1 位卖出

- TIKR 目标模型(2031 年 1 月):$142

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具免费为您提供 60,000 多支股票的清晰、有数据支持的答案。

发生了什么?

沃尔玛公司(WMT)是全球门店数最多的零售商,也是首批年收入突破 7000 亿美元的公司之一,在 2026 财年结束时,营业收入的增长速度是销售额的两倍多。

全年固定汇率收入增长了约 5%,增加了约 350 亿美元的销售额,而调整后的营业收入增长了 5.4%,尽管索赔费用增加带来了 300 个基点的不利影响。

本年度结束的那个季度更清楚地显示了这种加速:按固定汇率计算,综合收入增长了 4.9%,调整后营业收入增长了 10.5%,所有三个分部的利润增长都快于销售额的增长。

电子商务是这一切的引擎,本季度全球增长 24%,整个财年增长近 25%,数字销售额首次突破 1500 亿美元。

沃尔玛美国的电子商务特别增长了 27%,35% 的门店订单在三小时内送达,首席执行官约翰-福纳(John Furner)称这种能力是公司全渠道战略的核心。

广告业务现在是主要的利润驱动力,本季度全球增长 37%,全年达到 64 亿美元,其中美国的 "沃尔玛连接"(Walmart Connect)业务加速增长,达到 41%。

会员收入加强了业务组合的转变,综合增长率超过 15%,其中山姆会员店(中国)的增长率超过 35%,美国的沃尔玛+在 OnePay Cash 奖励信用卡的推动下实现了两位数的增长。

在第四财季,广告费和会员费合计占总营业收入的近三分之一,首席财务官约翰-戴维-雷尼(John David Rainey)称这是企业盈利方式的一次决定性转变。

进入 2027 财年,沃尔玛的消费者呈现出分层特征:收入在 10 万美元以上的家庭再次拉动了本季度大部分份额的增长,而收入在 5 万美元以下的顾客则显示出工资压力的迹象,即使这部分顾客越来越重视便利性和价格。

沃尔玛的股价已从 52 周低点 92 美元攀升了约 42%,第四季度发布的业绩指引表明,股价的重估是有基本面支撑的:2027 财年固定汇率销售额预计增长 3.5% 至 4.5%,营业收入预计增长 6% 至 8%,每股收益在 2.75 美元至 2.85 美元之间。

公司还授权了一项 300 亿美元的股票回购计划,这是迄今为止规模最大的股票回购计划,资金来自于 420 亿美元的运营现金流和 2026 财年 18% 的自由现金流增长。

在供应链方面,自动化方面的资本支出将在 2027 财年达到峰值,沃尔玛约 60% 的美国门店将从自动化配送中心接收货物。

沃尔玛在德克萨斯州罗宾逊开设了其在美国的第三家牛奶加工厂,投资额达 3.5 亿美元,创造了 400 多个工作岗位,为 650 多家门店供货,这是沃尔玛推动纵向一体化的一部分,目前美国产品总支出的三分之二以上都用于国内制造、种植或组装的商品。

沃尔玛美国公司总裁戴夫-古吉纳(Dave Guggina)在第四季度财报电话会议上说:"Sparky 正在帮助顾客找到他们需要、想要和喜爱的东西。"他指出,Sparky 用户的平均订单价值比非 Sparky 用户高出约 35%,这是该公司的人工智能商务代理已经在改变购物篮经济的早期证据。

在沃尔玛下一次财报电话会议召开之前,掌握沃尔玛的每一个催化剂:使用 TIKR 免费实时跟踪 WMT 的目标价格修正和分析师评级变化 → 华尔街对 WMT 的看法

华尔街对 WMT 股票的看法

第四财季的业绩证实了前三个财季的预期:沃尔玛股票不再是简单的零售复合型企业,华尔街仍在校准这对长期盈利能力意味着什么。

截至 1 月 31 日的一季度,息税折旧摊销前利润(EBITDA)增长了近 12%,达到 124.5 亿美元,未来三个季度的增长预期均在 8%-9%左右,增长动力来自于同样的高利润收入项目(广告、会员制、履约服务),这些项目已连续三年将营业收入的增长结构性地扩大到高于顶线增长率。

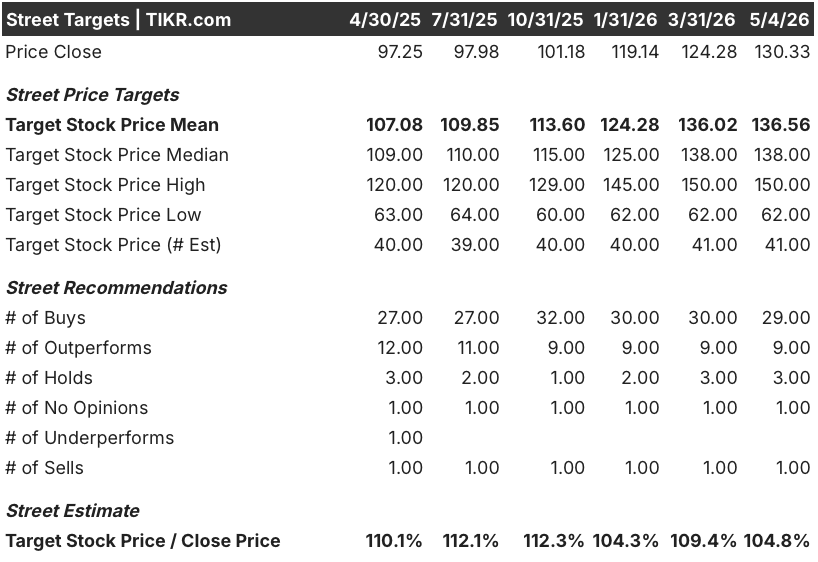

在 41 位覆盖 WMT 的分析师中,29 位给予买入评级,9 位给予 "跑赢大盘 "评级,3 位给予 "中性 "评级,1 位给予 "卖出 "评级,平均目标价约为 137 美元,意味着较当前水平约有 5%的上涨空间;分析师主要在等待确认,随着电子商务在供应链自动化周期中的密集化,广告和会员制组合将继续扩大。

150 美元的高端目标反映了一个牛市案例,即代理商务的加速应用和 VIZIO 的非地方性广告货币化,而 62 美元的底线则捕捉到了一种情景,即由于石油驱动的成本持续上涨,营业收入增长急剧下降。

打破该模型核心假设的一个因素是能源成本的长期冲击,这种冲击渗入食品价格通胀的速度超过了回滚和组合管理所能吸收的速度,恰恰在资本支出达到峰值时压缩了毛利率。

2027 财年第一季度报告中最值得关注的一个数字是:营业收入增长与 4% 至 6% 的指导区间相比,任何高于中间值的结果都将证实利润率扩张的轨迹是完整的。

财务数据

沃尔玛 2026 财年第四季度营收为 1906.6 亿美元,同比增长约 6%,这是近八个季度以来最强劲的季度营收增长率,原因是同期电子商务组合和普通商品份额增长趋于一致。

本季度毛利润为 470.4 亿美元,同比增长 6.0%,毛利率保持在 25%左右,原因是有利的业务组合抵消了 Rainey 在财报电话会议上指出的关税相关成本压力,将其视为管理性不利因素而非结构性阻力。

第四季度的营业收入达到 87.1 亿美元,同比增长近 11%,营业利润率扩大到 5%左右,这是近八个季度以来的最高值,也是几年来首次出现的 SG&A 杠杆效应的直接结果,因为与自动化相关的生产率提高对利润表产生了影响。

八个跟踪季度的发展轨迹证实了运营杠杆理论:收入增长保持在 4% 到 6% 的范围内,而运营收入增长在最强劲的时期达到了 8% 到 11%,这与随着数字组合的扩大,利润增长快于收入增长的业务相一致。

估值模型说明了什么?

TIKR 模型的中期目标是,到 2031 财年,沃尔玛的股价将达到 180 美元左右,收入年复合增长率约为 4%,净利润率扩大到约 4%,每股收益年增长率约为 7%:这些假设与沃尔玛已经连续三个财年展示的广告和会员飞轮直接对应。

投资案例取决于一个关键因素:从低利润率的杂货业务向高利润率的数字业务转型的速度是否足够快,以维持已经为转型定价的倍数。

低估值案例:收入年复合增长率约为 4%,净利润率为 3.3%,每股收益年复合增长率约为 6%,到 2031 财年股价接近 145 美元,总回报率约为 11%。

- 电子商务盈利能力改善停滞不前,因为在自动化回报到来之前,石油驱动的物流成本给履约经济带来压力

- 由于代理商务带来的渠道不确定性扰乱了赞助商的投放经济,广告增长放缓至中低水平

- 山姆会员店的会员增长在 STAN 费用上调福利周期结束后趋于平稳

- 店内销售额持平或略有下降,限制了实体店的经营杠杆作用

高案例:收入年复合增长率约为 5%,净利润率约为 4%,每股收益年复合增长率约为 8%,到 2031 财年股价接近 217 美元,总回报率约为 66%。

- Sparky 与 ChatGPT 和 Gemini 的整合将推动日用百货篮子的扩大,远远超过目前 35% 的平均订单价值溢价。

- VIZIO 非地方性广告达到有意义的规模,在不增加资本支出的情况下增加了高利润流

- 随着代理购物和药店送货规模的扩大,"沃尔玛+"会员已跨入新的收入群体

- 随着印度电子商务利润率转向正值,Flipkart 首次为合并营业收入做出贡献

广告和会员已占营业收入的三分之一,沃尔玛股票的利润组合正在实时重新定价。使用 TIKR 免费获取 WMT 更新后的全部盈利和预期情况 → 您是否应该投资沃尔玛公司?

您是否应该投资沃尔玛公司?

真正了解情况的唯一方法是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出沃尔玛公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪沃尔玛公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 WMT 股票 → 免费使用专业工具分析 TIKR 上的 WMT 股票 → 免费使用专业工具分析 TIKR 上的 WMT 股票。