星座能源股票的关键统计数据

- 52 周区间: 243 美元至 413 美元

- 当前价格: 320 美元

- 市场平均目标价: 368 美元

- 最高目标价:441 美元

- 分析师共识:11 位买入/6 位跑赢大盘/3 位持有/1 位卖出

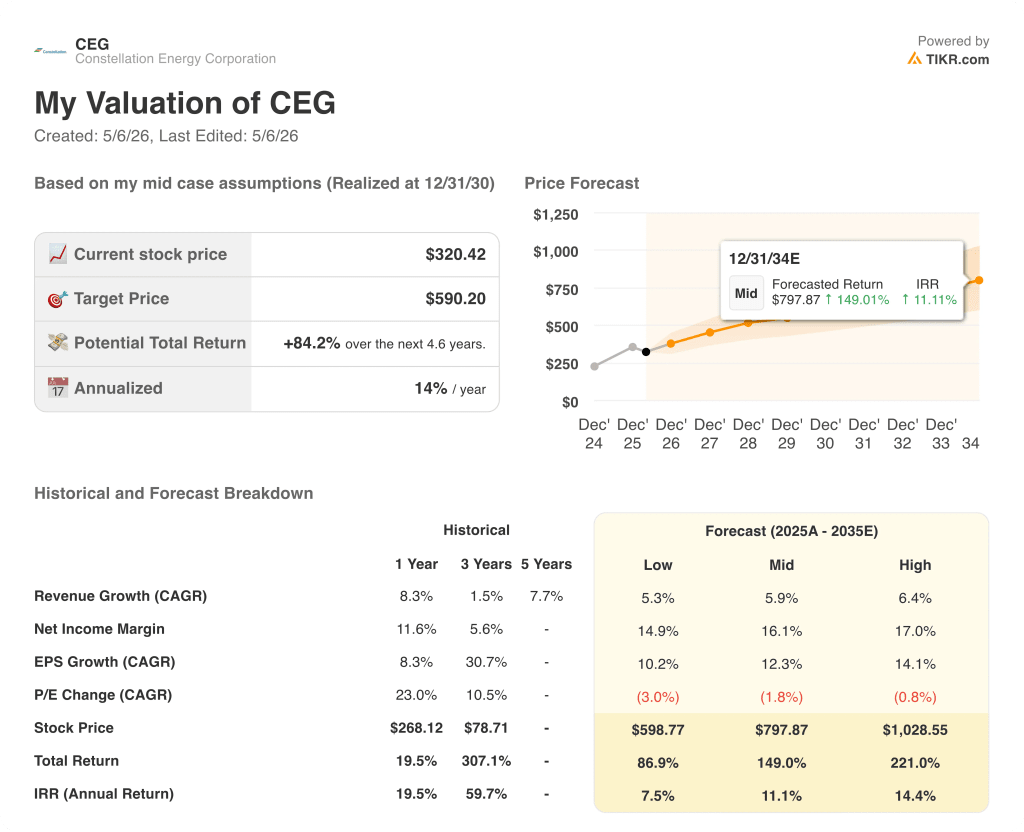

- TIKR 目标模型(2030 年 12 月):590 美元

发生了什么?

星座能源公司(Constellation Energy Corporation)(CEG) 是全球最大的私营电力生产商,运营着 55 千兆瓦的机组,拥有全美最大的核能发电组合。

星座能源的股价从 52 周的最高点 412.70 美元回落到目前的 320 美元左右,回落幅度约为 22%,即使在业务大幅扩张的同时,股价的倍数也在压缩。

这种扩张来得很快:2026 年 1 月 7 日,Constellation 完成了对 Calpine 公司 164 亿美元的收购,将其零排放核电机组与 Calpine 的天然气和地热资产相结合,创建了一个从海岸到海岸的发电平台,年发电量近 3亿兆瓦时。

Calpine 的整合也在短期内对该公司的股价造成了压力。

3 月,Constellation 同意以 50 亿美元的价格向 LS Power 出售特拉华州和宾夕法尼亚州的 4.4 千兆瓦天然气发电能力,满足了与司法部和联邦能源管理委员会批准 Calpine 交易相关的资产剥离要求。

随后在 3 月 31 日,该公司召开了 2026 年业务和盈利展望电话会议,会议指导略低于共识,导致股价下跌约 8%。

Constellation 将 2026 年调整后的每股收益定为 11 至 12 美元,这一区间的中点略低于 11.60 美元的分析师预期,同时承诺到 2029 年基本收益的年复合增长率为 20%。

首席执行官约瑟夫-多明戈斯(Joseph Dominguez)直接承认未达标,但将其归结为基于保守假设的基线:"我们在这里要做的是建立一个基线,然后量化并向你们描述星座公司的许多可操作机会,以便在此基线之外大幅提高收益。

另一个悬念来自克兰清洁能源中心(Crane Clean Energy Center),该项目耗资 16 亿美元,将根据与微软公司签订的 20 年购电协议,在 2027 年底之前重新启动前三里岛反应堆。

电网运营商 PJM 最初表示,全面联网可能会推迟到 2031 年,理由是需要对数百英里的新高压线路进行输电升级。

Constellation 立即向美国联邦能源管理委员会(FERC)提出申请,要求将费城附近 Eddystone 天然气厂的电网输送权转让给 Crane,以寻求更快的互联途径。

同时,该公司将股票回购授权增加到 50 亿美元,并承诺在 2026 年和 2027 年期间投入 39 亿美元用于增长性资本支出,目标是无杠杆回报率至少达到 10%。

华尔街对 CEG 股票的看法

收购 Calpine 从根本上重新定价了星座能源股票的远期收益价值,而华尔街对三月份指导电话会议的反应尚未弥合这一差距。

息税折旧摊销前利润(EBITDA)在这里讲述了一个更清晰的故事:一致估计显示,CEG 的 EBITDA 将从 2025 年第四季度的 8.4 亿美元激增至 2026 年第一季度的 20.2 亿美元,同比增长 189%,其直接原因是 Calpine 将其天然气和地热收益纳入了合并平台。

这一轨迹仍在继续:2026 年第三季度息税折旧摊销前利润(EBITDA)预计为 25.8 亿美元,同比增长 95%,因为 Calpine 的协同效应将进一步深化,公司 5650 多兆瓦的长期清洁能源协议将开始大规模产生合同收入。

11 位分析师将 CEG 评为 "买入",6 位评为 "跑赢大盘",3 位 "持有",1 位 "卖出",平均目标价为 368.13 美元,意味着较当前水平有约 15%的上涨空间,分析师主要在等待 PJM 互联争端的解决和下一个大型超大型电力合同的签订时间。

441 美元的高目标价位与 272.40 美元的低目标价位相比,表明市场正在就如何评估 Crane 重启的可选性和新数据中心的签约速度进行真正的辩论,熊市将 PJM 的长期拖延作为定价依据,而牛市则将 1.47 亿兆瓦时的未签约核电容量作为定价依据,首席执行官 Dominguez 称这是一个 "无人能及 "的机会。

风险是直接的:如果 PJM 将 Crane 的互联推迟到 2027 年以后,并且超标合同谈判在 2026 年剩余时间内一直处于停滞状态,那么 2029 年 11.40 美元至 11.90 美元的基本每股收益下限的可信度就会降低。

催化剂是 5 月 11 日举行的 2026 年第一季度财报电话会议:需要关注的数字是第一季度息税折旧摊销前利润(EBITDA)是否与 20.2 亿美元的共识一致,以证实 Calpine 整合正在以模型要求的速度交付。

估值模型说明了什么?

TIKR 模型将 CEG 定价为 590.20 美元的中位目标价,这意味着未来 5 年的总回报率为 84%,年化内部收益率为 11%,建立在收入年均复合增长率约为 6%、净利润率扩大至 16%、到 2035 年每股收益年均复合增长率约为 12%的基础上。

投资案例取决于一个变量:Constellation 是否能在市场对这种可选性进行定价之前,将其 1.47 亿兆瓦时的未签约核电产能转化为与超大型企业和企业客户签订的长期溢价协议。

牛市案例

- 164 亿美元收购 Calpine,立即扩大了 EBITDA 规模,2026 年第一季度的共识值为 20.2 亿美元,而 2025 年第四季度为 8.4 亿美元(连续增长 139)

- 到 2029 年的基本每股收益年复合增长率为 20%,以保守的方式指导,不包括 50 亿美元授权的任何股票回购增量

- 纽约零排放信贷延期至少在 2050 年前保留 3000 多兆瓦的核输出,锁定数据中心论文以外的合同收入

- 卡尔弗特-克利夫斯(Calvert Cliffs)和毗邻亚马逊的马里兰州数据中心项目代表了一个潜在的新的大规模超大规模合同,但尚未在指导中

- PTC(生产税抵免)与通胀挂钩,如果通胀率高于指导模型中 2% 的基本假设,则可提供内置的盈利尾风

熊市案例

- Crane 清洁能源中心的互联被 PJM 标识为可能推迟到 2031 年,威胁到 Microsoft PPA 和 16 亿美元的重新启动投资

- 2026 年调整后的每股收益指导中间值为 11.50 美元,低于 11.60 美元的分析师共识,重新设定了基准线,导致单日抛售 8

- PJM 监管机构对数据中心互联规则的澄清预计要到 2026 年末,这使得主要的超级分销商合同公告在今年大部分时间内都处于搁置状态

- 司法部要求剥离约克 2 站和 Jack Fusco 站,从 2026 年和 2027 年模型中删除了两项高收益资产,从而在过渡年造成了一个盈利缺口

- CEG 股价从 52 周高点下跌了约 22%,由于没有公布新的数据中心合同,重新估值的催化剂被推迟了

2026 年第一季度财报电话会议(5 月 11 日)的看点

有三个数字将决定星座能源公司的股票能否从 22% 的高点开始回升,或者进一步扩大跌幅。

1.2026 年第一季度息税折旧摊销前利润(EBITDA)与 20.2 亿美元的共识值对比 这是最重要的一关。Calpine 第一个完整季度的综合收益是对投资理论进行实践检验的地方,而不是纸上谈兵。

如果息税折旧摊销前利润(EBITDA)达到或超过 20.2 亿美元,就证明整合正在实现。如果未达标,哪怕是微小的差距,也会重新引发人们对收购会计和资产剥离时机造成的盈利压力超过管理层预期的担忧。

2.克兰互联最新进展 在联邦能源管理委员会(FERC)批准 Eddystone 至克兰的权利转让方面取得的任何具体进展都将是一个有意义的催化剂。市场已经对 2027 年以后可能出现的延迟进行了定价。

联邦能源管理委员会明确的时间表,或与 PJM 达成正式的临时协议,将实质性地改变这种风险溢价。鉴于这一问题已受到关注,管理层有望直接解决这一问题。

围绕 "按计划于 2027 年实现 "的措辞只是表面文章;FERC 的具体裁决或 PJM 的认可才会对股价产生影响。

3.数据中心管道评论 Dominguez 于 3 月 31 日告诉投资者,他预计 PJM 监管将于 2026 年明朗化,而明朗化是新的超级分频器交易的解锁。

5 月 11 日的电话会议是更新该时间表和放弃任何交易进展迹象的第一次机会:指定客户、签署条款书或确认站点。

即使是以非公开形式确认与一家指定的超级分销商进行了认真的后期谈判,也可能会推动股价上涨。

在这方面保持沉默,尤其是多明格斯提到的亚马逊/Calvert Cliffs 在马里兰州的社区之夜没有宣布交易,将被视为一个延迟信号。

您应该投资星座能源公司吗?

真正了解情况的唯一方法是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Constellation Energy Corporation 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Constellation Energy Corporation。无需信用卡。只需您自己决定所需的数据。