主要数据

- 当前价格:约 25 美元(2026 年 5 月 5 日)

- 2026 年第一季度收入(HDMC):11 亿美元,同比下降 2

- 2026 年第一季度每股收益:0.22 美元,低于 2025 年第一季度的 1.07 美元

- 2026 年第一季度全球零售销售额同比增长 8

- 2026年全年HDMC零售单位指导值:13万至13.5万个

- 2026年全年HDMC营业收入指导:亏损1,000万美元至(4,000万美元

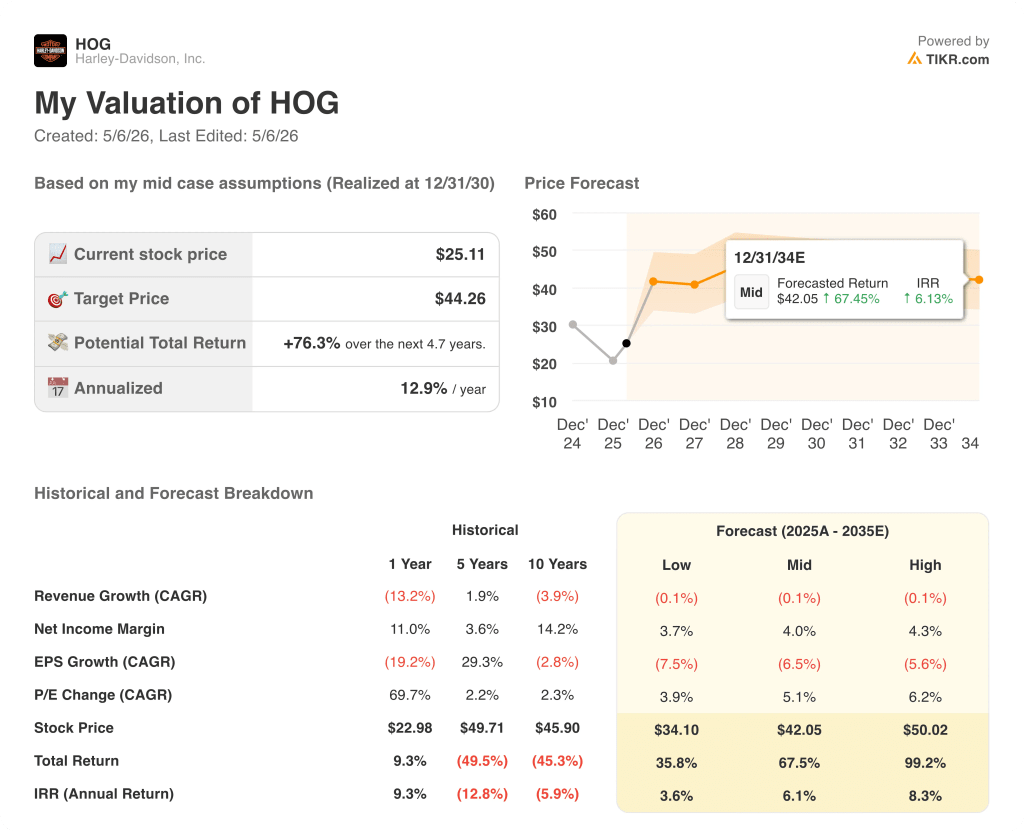

- TIKR 模型目标价:44 美元

- 隐含升幅:约 76

HOG 股价在财报发布后上涨了 8%,但仍比 TIKR 的模型目标价低 76%。在 TIKR 上免费查看自己的估值差距 → 哈雷戴维森股价上涨 8%,但仍比 TIKR 模型目标价低 76%。

哈雷戴维森股票公布 0.22 美元每股收益,因关税压低营业收入

由于关税成本和重组费用压倒了零售需求的真正改善,哈雷戴维森公司股票(HOG)2026 年第一季度的每股收益从 2025 年第一季度的 1.07 美元大幅降至 0.22 美元。

综合收入同比下降 12%,这几乎完全是受 HDFS 分部收入下降 54% 的影响,因为该公司通过出售其零售贷款账簿的很大一部分,转而采用轻资本金融服务模式。

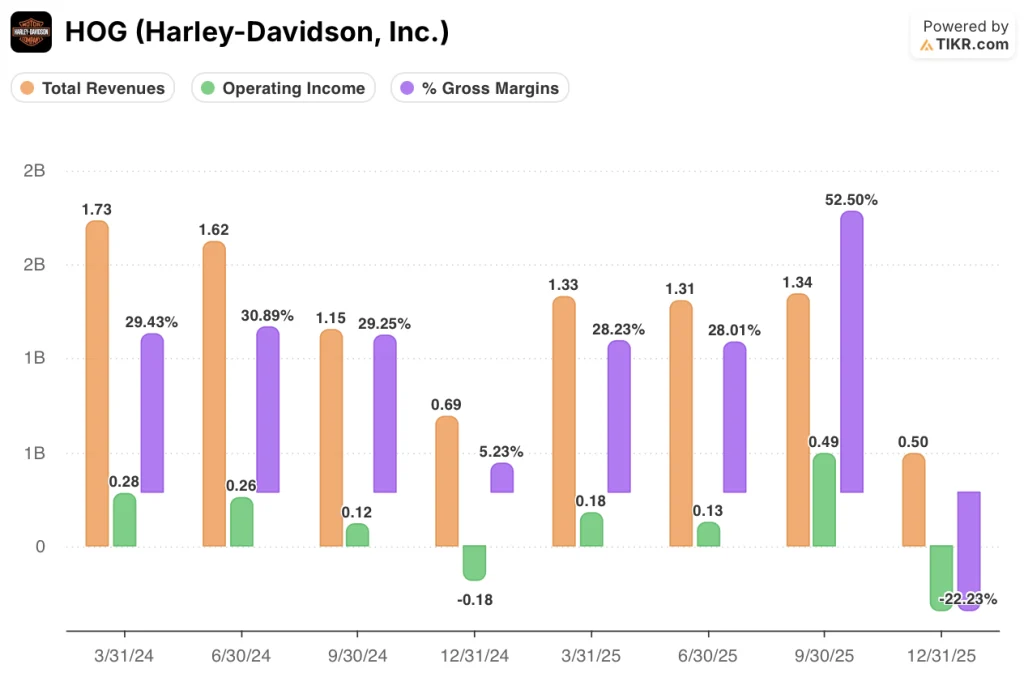

作为摩托车制造核心业务的 HDMC 分部收入为 11 亿美元,同比仅下降 2%,其中摩托车贡献了 8.36 亿美元,零部件和服装贡献了 2 亿美元,许可和其他贡献了 2000 万美元。

零售业是一大亮点:北美新摩托车零售量同比增长 14%,达到约 24,000 辆,其中美国零售量增长 16%,带动全球零售量增长 8%,达到约 34,000 辆。

首席财务官乔纳森-罗特(Jonathan Root)在2026 年第一季度财报电话会议上表示,哈雷戴维森第一季度在美国 601cc 以上市场的占有率达到 38%,同比增长 2 个百分点。

关税是拖累盈利的主要因素:仅在2026年第一季度,HDMC就吸收了4,500万美元的新关税成本或增加的关税成本,而2026年全年的关税成本预测为7,500万美元至9,000万美元,比之前的7,500万美元至1.05亿美元有所改善。

HDMC 第一季度的营业费用总额为 2.48 亿美元,同比增加了 4900 万美元,其中包括与职位取消相关的 1500 万美元重组费用,以及 3400 万美元的增量成本,包括产品召回导致的保修费用增加、高管团队过渡费用和扩大的市场营销费用。

HDMC 的营业收入从 2025 年第一季度的 1.16 亿美元下降到 1900 万美元,综合营业收入从去年同期的 1.6 亿美元下降到 2300 万美元。

管理层维持全年指导不变:HDMC 零售和批发单位各为 13 万至 13.5 万个,HDMC 营业收入为 1,000 万美元至 4,000 万美元亏损,HDFS 营业收入为 4,500 万美元至 6,000 万美元。

首席执行官 Artie Starrs 在第一季度电话会议上正式发布了 "Back to the Bricks "多阶段战略计划,目标是到 2027 年每年节约至少 1.5 亿美元的成本,2027 年哈雷戴维森 Sportster 重返市场,2026 年下半年推出 Sprint 轻型摩托车。

股票回购依然活跃:2026 年第一季度,HOG 酌情回购了 660 万股股票,价值 1.28 亿美元,使该计划自 2024 年第二季度宣布以来的总回购量达到 2680 万股,价值 7.26 亿美元。

零售业正在复苏,但盈利仍面临压力。在 TIKR 上免费查看哈雷戴维森公司股票是否已为扭亏为盈定价 → 点击此处

哈雷戴维森股票的财务状况:关税重压下利润压缩加剧

2026 年第一季度损益表显示,哈雷戴维森的经营面临着巨大的结构性压力,关税成本和运营费用的增加压缩了各条业务线的利润率,而零售业的复苏速度还无法在损益表中反映出来。

Jonathan Root 在 2026 年第一季度财报电话会议上表示,HDMC 的毛利率为 25.3%,低于 2025 年第一季度的 29.1%,关税成本为 4500 万美元,净定价和奖励支出用于清理上一车型年的经销商库存,不利的产品组合,以及更高的供应管理成本都同时对业务不利。

多季度收入趋势显示出持续的季节性压缩:2024 年第一季度总收入为 17 亿美元,第二季度下降到 16 亿美元,第三季度进一步下降到 11 亿美元,第四季度跌至 6.88 亿美元的谷底,然后在 2025 年第一季度部分恢复到 13 亿美元,然后在 2025 年第四季度下降到 4.96 亿美元。

综合毛利率从 2024 年第一季度的 29.4% 下降到 2025 年第一季度的 28.2%,继续呈收缩态势,而 2026 年第一季度的 25.3% 的 HDMC 水平证实了这一收缩态势仍在继续。

2024 年第一季度的综合营业收入为 2.79 亿美元,2025 年第一季度为 1.76 亿美元,确定了 2026 年第一季度综合营业收入降至 2300 万美元的恶化规模。

管理层预计 2026 年全年 HDMC 营业收入在正 1,000 万美元到负 4,000 万美元之间,这一范围反映了生产去杠杆化的持续进行,因为公司将生产单位保持在低于批发出货量的水平,以降低公司库存。

估值模型说明了什么?

TIKR 模型为 HOG 股票设定了 44 美元的目标价,这意味着与当前约 25 美元的价格相比,将有约 76% 的上涨空间,其中中期情景预测约 5 年的总回报率为 68%,年化内部收益率为 6.1%。

模型的中度假设较为保守:收入年均复合增长率几乎为零(0%),净利润率恢复到 4%,每股收益年均复合增长率为-6.5%,估值重估的主要驱动因素是市盈率倍数以 5%的年均复合增长率扩张,而不是盈利增长。

2026 年第一季度证实该业务仍处于重置阶段:关税拖累、重组费用和利润压缩同时存在,这意味着通往 44 美元的道路在很大程度上取决于 2027 年的成本节约计划、Sportster 重新上市以及关税环境的稳定。

25 美元的 HOG 股价对 "回归砖块 "的执行力非常低,这意味着对于 3 至 5 年期且能承受近期噪音的投资者来说,风险/回报偏向于建设性。

哈雷戴维森公司股票不是一个短期盈利复合型公司。从 2027 年开始,只有当成本行动和新产品上市转化为经营杠杆时,估值差距才会缩小。

哈雷戴维森股票通往公允价值的道路需要 2027 年的成本节约和 Sportster 的重新推出,以便在关税成本和生产去杠杆化仍在压缩利润率的情况下实现经营杠杆。

论点不变

- 2026 年第一季度北美零售额增长 14%,在 Sportster 或 Sprint 上市之前,美国市场在 601cc 以上细分市场的份额达到 38%,同比增长 2 个百分点。

- 全年关税成本预测从 7,500 万至 1.05 亿美元提高到 7,500 万至 9,000 万美元,管理层预计在 2026 年剩余时间内,季度关税负担将连续下降

- 目标是在 2027 年及以后每年节约至少 1.5 亿美元的成本,裁员和 COGS 行动已在第一季度展开

- 全球经销商库存同比下降 22%,其中北美地区的库存约占当前 2026 年款车型的三分之二,为进入主要销售旺季创造了更有利的销售环境

面临风险的论文

- HDMC 2026 年全年营业收入指导值为亏损 1,000 万至 4,000 万美元,如果关税政策再次转变或促销成本加速,则没有出错的余地。

- Sprint 的生产正在美国以外的地区完成,并且存在关税风险,但管理层在第一季度电话会议上尚未完全量化这些风险

- 2027 年 3.5 亿多美元的息税折旧摊销前利润(EBITDA)目标的前提是,Sportster 的全球销量达到 35,000 至 40,000 多辆的历史水平,而这一数字尚未经过当前消费者需求和定价动态的检验。

- LiveWire预计2026年全年将出现7000万至8000万美元的运营亏损,在2025年贷款之外,哈雷戴维森没有承诺的资金,现金流将持续流失。

Back to the Bricks 的目标是在 2027 年实现 3.5 亿美元的息税折旧摊销前利润。TIKR 的模型显示了如果哈雷戴维森达到这一目标,其股票的价值 → 您是否应该投资哈雷戴维森?

你应该投资哈雷戴维森公司吗?

要想真正知道,唯一的办法就是自己查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出哈雷戴维森股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪哈雷戴维森公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。