主要观点

- 西部数据股票的 TIKR 模型目标内部收益率约为 19%,而英特尔股票的内部收益率约为 8%,这主要得益于更快的收入增长和更清洁的利润率恢复。

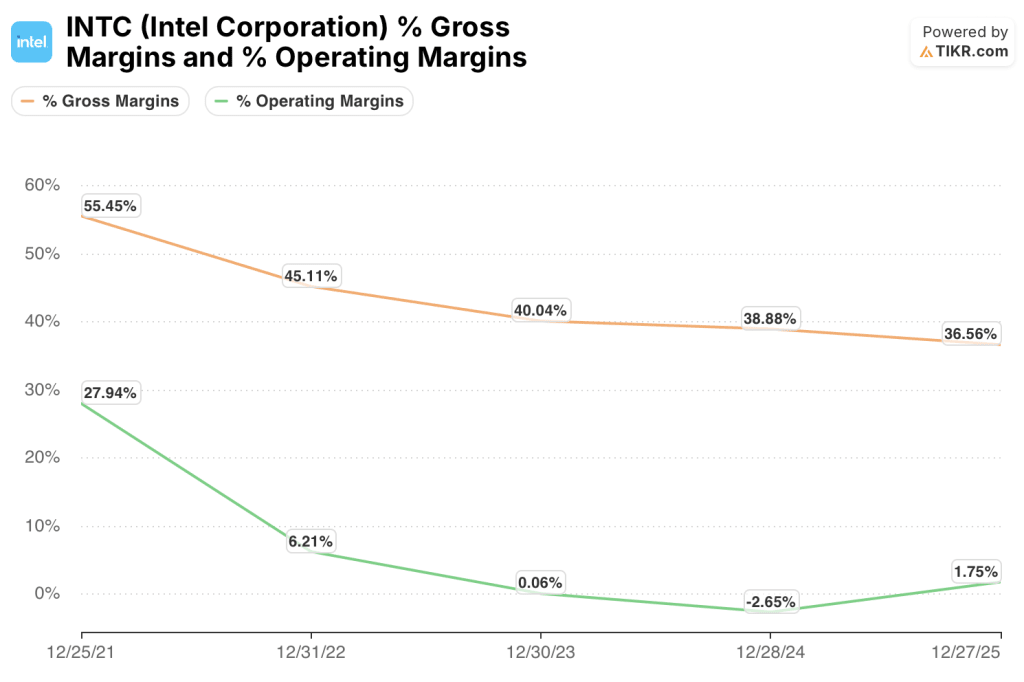

- 西部数据的毛利率从 23 财年的 22% 恢复到了 25 财年的 39%;而英特尔的毛利率在同一时期从 55% 压缩到了 37%。

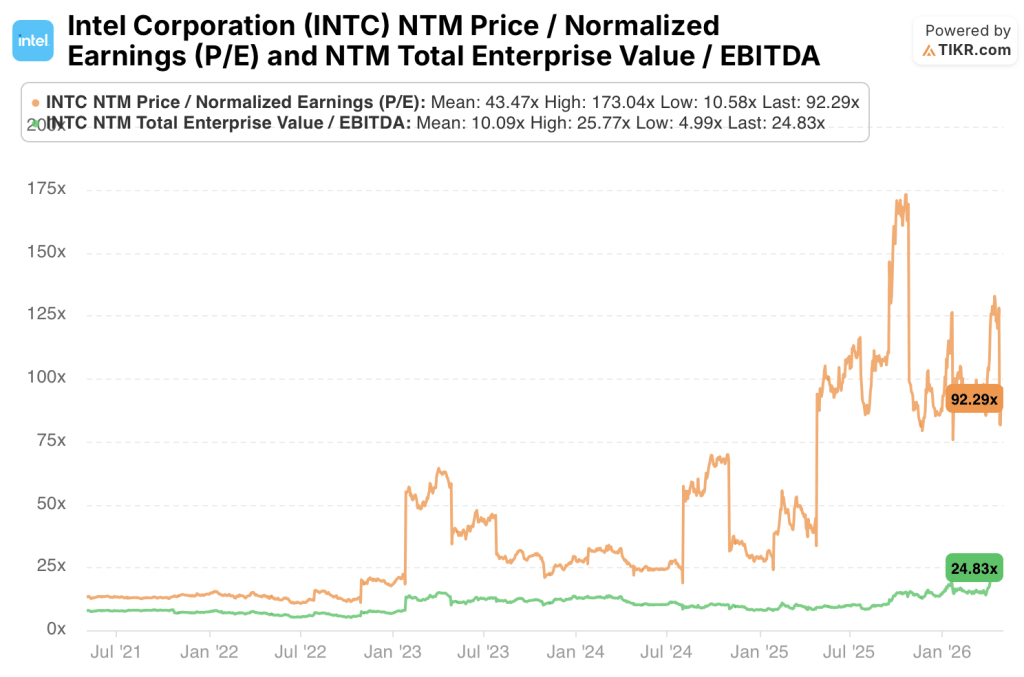

- 英特尔股票的新台币市盈率为 92 倍,而 5 年平均市盈率为 43 倍,26 财年每股收益 1.08 美元的复苏定价尚未得到证实。

- 西部数据股票的主要风险在于 NAND 定价的逆转;而英特尔股票的主要风险在于代工执行无法实现约 8% 的收入年复合增长率。

关键数据

西部数据公司 (WDC)

- 价格:442 美元

- 52 周区间:44 - 454 美元

- 市值: 1525 亿美元

- 企业价值: 1510 亿美元

- 分析师平均目标: 479 美元

- 分析师共识: 16 位买入,4 位跑赢大盘,4 位持有,1 位跑输大盘

英特尔公司 (INTC)

- 价格:96 美元

- 52 周区间: 19 美元 - 100 美元

- 市值:4814 亿美元

- 企业价值:5069 亿美元

- 分析师平均目标: 79 美元

- 分析师共识: 11 位买入,2 位跑赢大盘,30 位持有,3 位跑输大盘,2 位卖出

想在两家硬件复苏公司之间做出选择?TIKR 可让您通过专业分析师使用的相同机构级财务数据,免费并列查看 WDC 和 INTC → 上行周期与重组的对比

上升周期与重组

西部数据公司(WDC)是一家纯粹的存储公司,为数据中心、消费电子产品和云基础设施设计 NAND 闪存和硬盘(HDD)。

该公司的业务在结构上与 NAND 定价周期息息相关,NAND 定价周期于 23 财年初见底,此后大幅回升。

西部数据的数据中心硬盘业务部门直接受益于超级分频器的产能扩张,云计算客户的订单超过了预期需求。

管理层在最近的财报电话会议上指出,近线硬盘需求依然强劲,随着供应保持有序,交货时间也在延长。

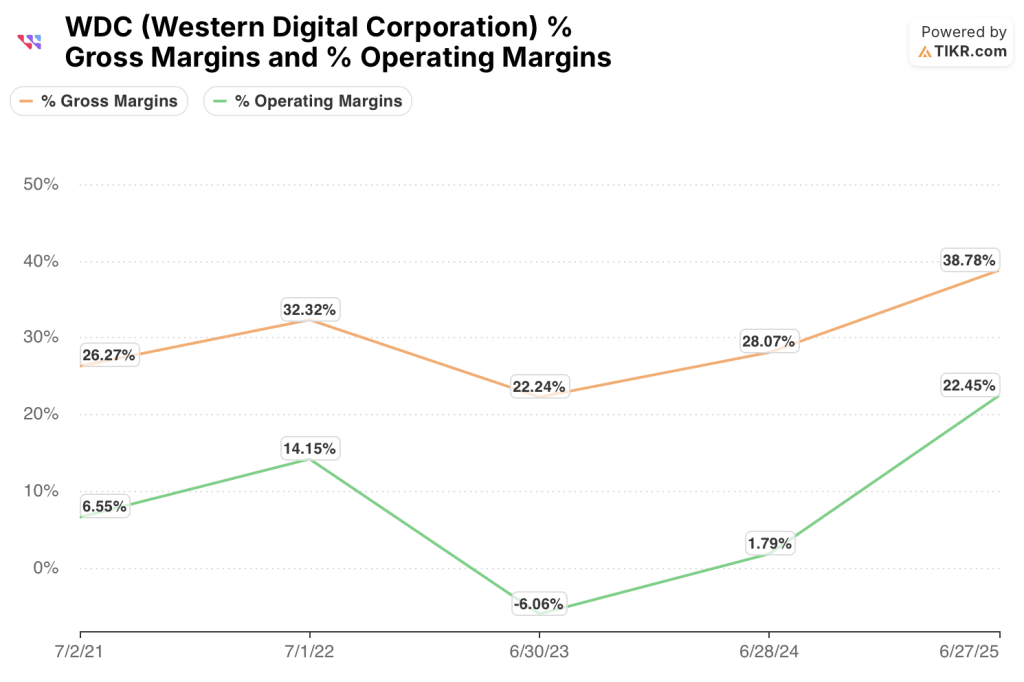

毛利率从 23 财年的 22.2% 上升到 25 财年的 38.8%,这反映了 NAND 定价的提高和向高利润企业存储组合的转变。

英特尔公司(INTC)是一家多元化的半导体公司,业务涵盖客户端个人电脑、数据中心中央处理器,以及名为 "英特尔代工厂 "的新兴合约芯片制造业务。

今天的投资论点不是一个单一的上升周期,而是一个多年的重组赌注:英特尔可以稳定其核心 CPU 专营权,同时建立可靠的代工业务,与台积电竞争。

英特尔新任首席执行官精简了产品路线图,裁员约 15000 人,并将英特尔代工业务定位为独立的业务部门,拥有自己的损益表。

在最近的财报电话会议上,管理层的评论强调了 18A 工艺节点的进展,这是英特尔赢得外部代工客户所需的新一代技术。

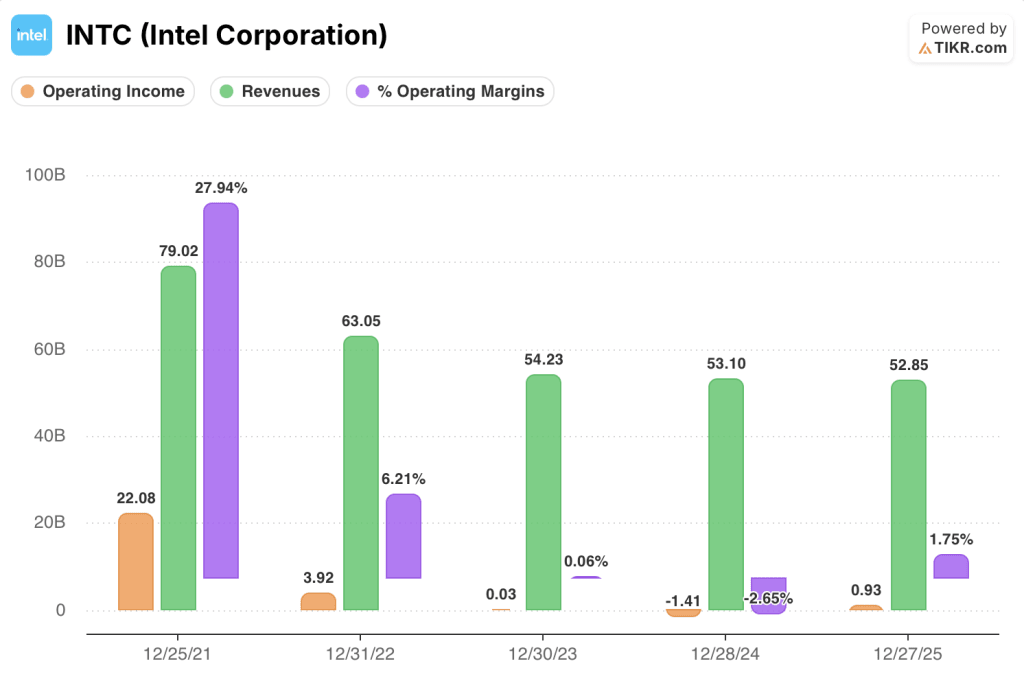

25 财年营收在连续四年下降后稳定在 528.5 亿美元,目前的一致预期是 26 财年达到 585.8 亿美元。

这种紧张是结构性的,而非周期性的。西部数据正处于存储行业的上升周期,基本面不断改善,资产负债状况良好;而英特尔正试图进行战略转型,估值已经大幅调整。

最近几个月,英特尔的代工进展和西部数据的利润拐点都引发了分析师的评级上调。使用 TIKR 免费实时跟踪 WDC 和 INTC 的每一次评级调整和目标价格变化 → 《共识差距:一次复苏》。

共识差距:一个恢复实际,一个恢复倍数

这两家公司的业务模式差异直接体现在远期收益曲线的形状上。

西部数据的复苏与已在实际数据中显现的 NAND 上升周期有关。英特尔的复苏则取决于个人电脑周期的正常化、数据中心 CPU 占有率的恢复以及晶圆代工产能的提升:三个驱动因素在不同的时间表上运行。

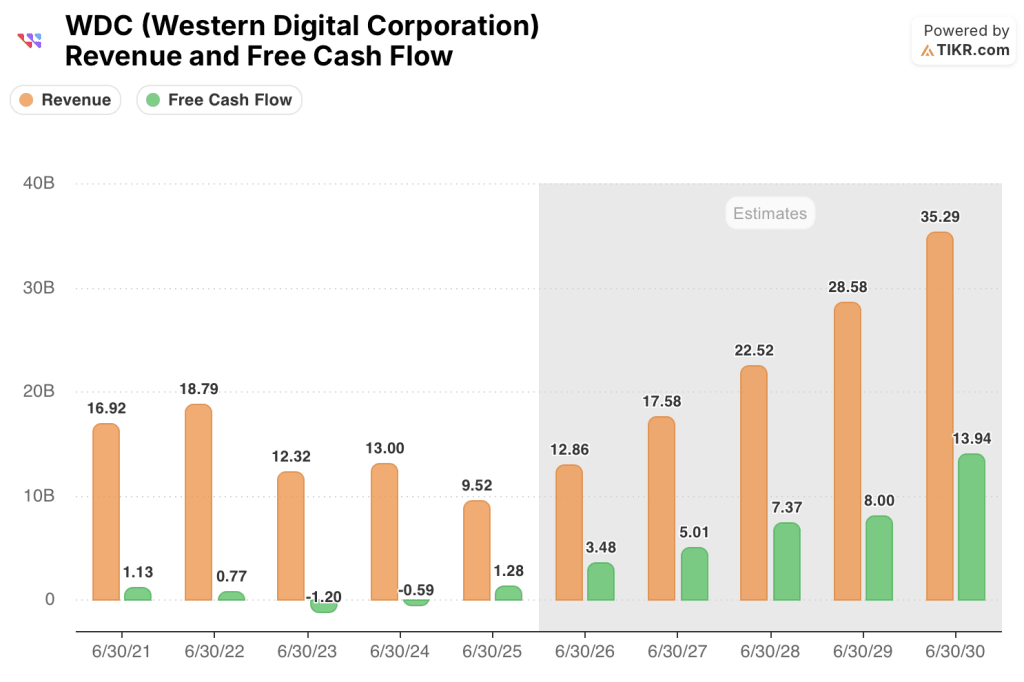

Western Digital 26 财年的共识营收为 128.6 亿美元,比 25 财年的 95.2 亿美元增长了 35%,预计每股收益为 9.92 美元,同比增长 101.2%。

26 财年的 FCF 预计将达到 34.8 亿美元,比 25 财年的 12.8 亿美元翻了一番多。

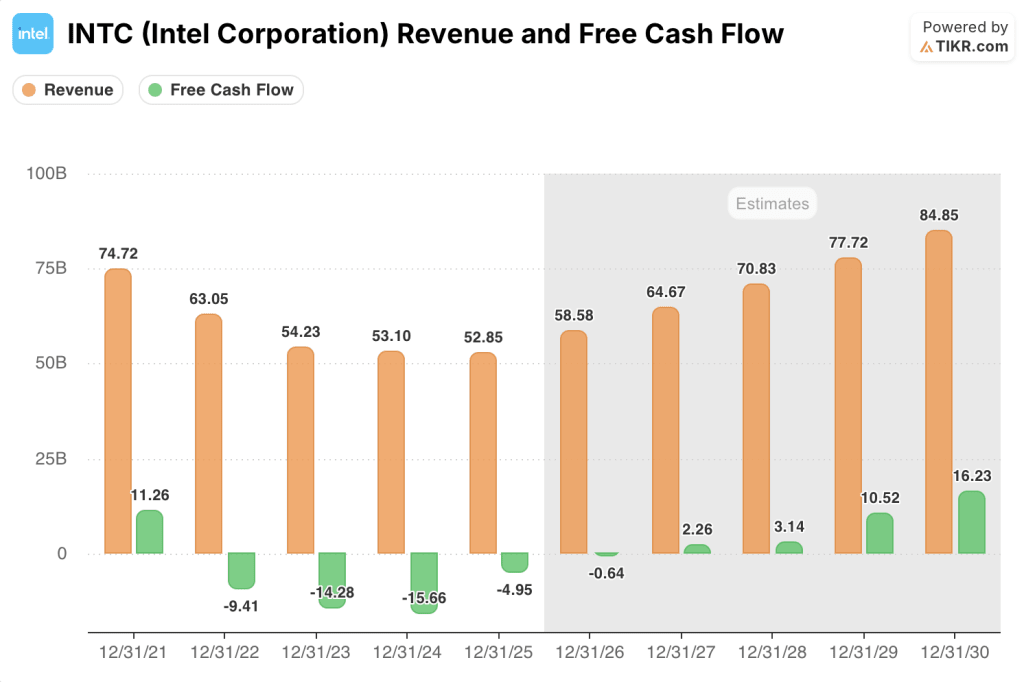

英特尔公司 26 财年的共识营收为 585.8 亿美元,比 25 财年的 528.5 亿美元增长了 10.8%,每股收益预计为 1.08 美元,增长了 157.4%,但基数较低,仅为 0.42 美元。

预计英特尔 26 财年的 FCF 为负 6.4 亿美元,27 财年将增至 22.6 亿美元。

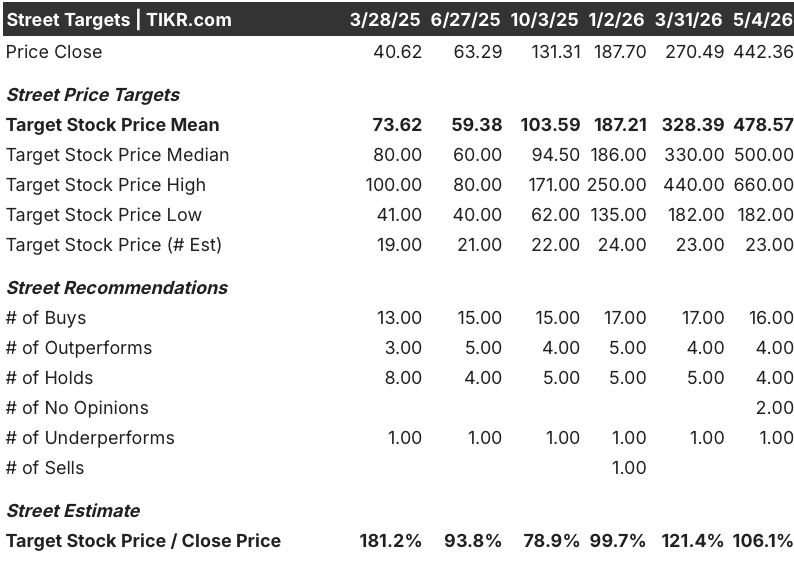

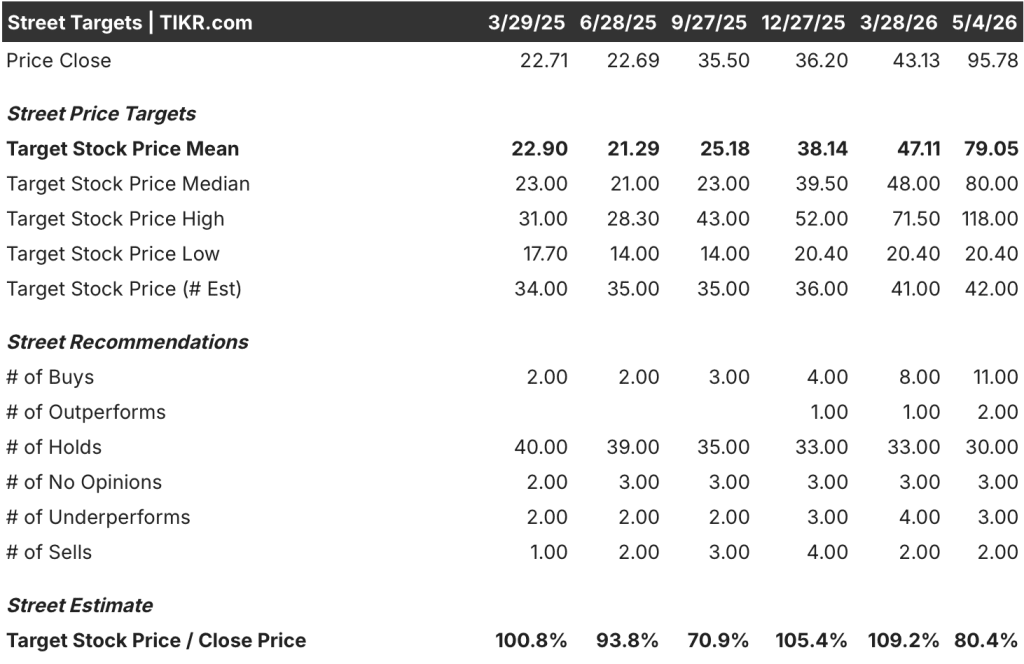

23 位分析师对 Western Digital 公司股票的预测包括 16 位买入、4 位跑赢大盘、4 位持有和 1 位跑输大盘,平均目标价为 479 美元,意味着较当前 442 美元的价格有大约 6% 的上涨空间。

分析师们的平均目标与该股的大涨密切相关,从 3 月份的 328.39 美元涨到了现在的 478.57 美元,但 660.00 美元的高目标表明,部分分析师认为该股还有更大的上涨空间。

对英特尔股票的评级要谨慎得多:48 位分析师中有 11 位买入、2 位跑赢大盘、30 位持有、3 位跑输大盘、2 位卖出,平均目标价为 79 美元,比当前价格 96 美元低约 18%。

分析师的平均目标价从 3 月份的 47 美元上升到了现在的 79 美元,但该股的涨幅完全超过了分析师的修正,股价接近 52 周以来的最高点 100 美元,而最高目标价仅为 118 美元。

毛利率说明问题

这两家公司的毛利率轨迹截然相反,而这种差异正是本次比较的核心盈利点。

由于 NAND 价格大幅下跌,西部数据的毛利率在 23 财年骤降至 22.2%,随后在 24 财年恢复到 28.1%,25 财年恢复到 38.8%,而长期平均毛利率为 42.7%。

运营利润率也是如此,从 23 财年的负 6.1%,上升到 25 财年的 22.4%,LTM 为 28.0%,这主要得益于重晶圆厂业务所蕴含的运营杠杆效应,以及 NAND 供应收紧时恢复的定价能力。

英特尔的发展轨迹则相反。

21 财年,英特尔的毛利率为 55.4%,这是 CPU 市场份额占主导地位和自主生产所带来的结构性溢价。

到 25 财年,毛利率压缩到 36.6%,同期的营业利润率从 27.9% 下降到 1.8%。

长期毛利率稳定在 37.2%,但仍低于西部数据目前的水平。

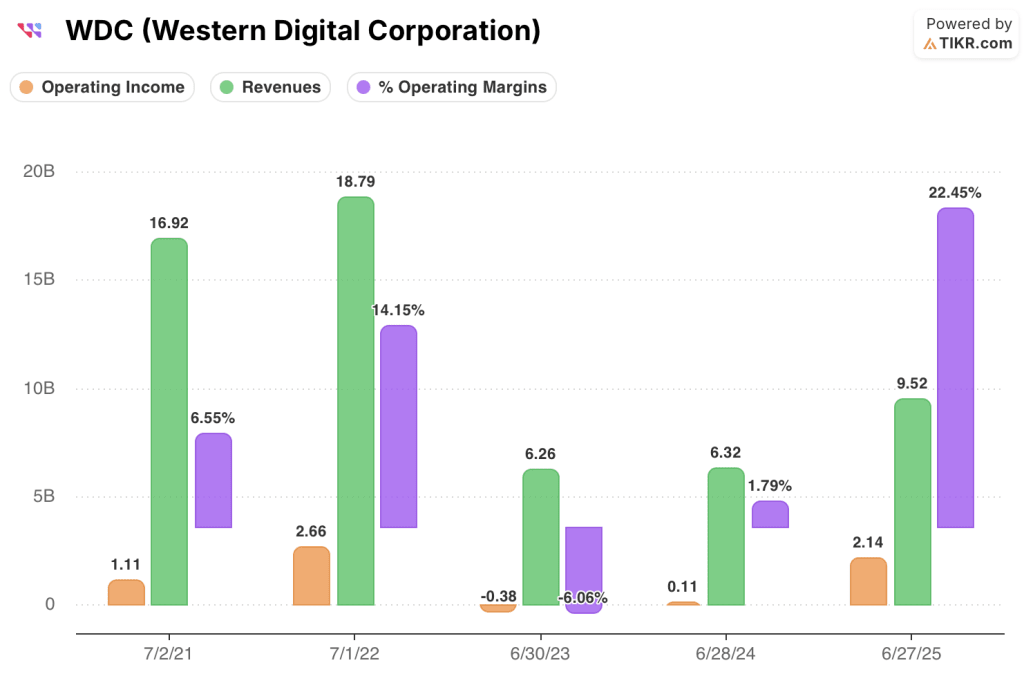

西部数据 25 财年的营业收入为 95.2 亿美元,营业利润为 21.4 亿美元,利润率为 22.4%,而 24 财年的营业收入几乎为零。

英特尔 25 财年营业收入为 528.5 亿美元,营业利润为 9.3 亿美元,利润率为 1.8%,而 24 财年营业亏损为 14.1 亿美元。

西部数据以较少的收入实现了较快的增长;而英特尔的规模尚未转化为当前成本结构下的运营杠杆。

要恢复英特尔的毛利率,需要成功实现 18A 节点的产量,并将产品组合转向利润率更高的服务器 CPU。西部数据的毛利率恢复只需要 NAND 的持续定价和数据中心硬盘的持续需求,而这两点已经在实际数据中有所体现。

估值模型分析 + 正面交锋情景细分

TIKR 的估值模型将西部数据股票的中值目标定为 925 美元,这意味着 4 年内的总回报率将比当前的 442 美元高出 109%。

西部数据股票目前的价值似乎被低估了,其中期内部收益率约为 19%,其基础是接近 23% 的营收年均复合增长率假设和 39% 的净利润率目标,而这两个目标在息税折旧摊销前利润(EBITDA)方面已经接近 26 财年的共识。

TIKR 的估值模型将英特尔股票的中值目标定为 189 美元,这意味着从目前的 96 美元价格算起,5 年内的总回报率为 97%,但年化内部收益率仅为 8%。

英特尔股票在当前水平上似乎估值合理,但也有适度高估,中值模型要求约 8% 的营收年均复合增长率和接近 14% 的净利润率:可以实现,但价格已经高于 79 美元的街道平均目标价,几乎没有安全边际。

西部数据股票 19% 的内部收益率与英特尔股票 8% 的内部收益率之间 11% 的差距,不仅反映了增长速度的差异,也反映了每种经济复苏在多大程度上已被定价。

这两只股票之间的争论关键在于一个问题:两家公司的盈利复苏有多大程度已被计入倍数中,而有多大程度仍未被计入倍数中。

西部数据公司的案例

西部数据股票的新台币市盈率为 29 倍,而 5 年平均市盈率约为 20 倍,由于预计 26 财年的每股收益将增长一倍以上,因此这一溢价是值得的。

19 倍的 NTM EV/EBITDA 在正常化周期基础上看起来需求不大,26 财年的 EBITDA 利润率将扩大到 40%,FCF 将从 12.8 亿美元翻一番多,达到 34.8 亿美元。

TIKR 的最高目标为每股 2,688 美元,内部收益率为 25%,这反映了 NAND 定价在整个 27 财年持续收紧、EBITDA 一致利润率接近 52% 的情况。

英特尔公司的案例

英特尔公司股票的新台币市盈率为 92 倍,而 5 年平均市盈率为 43 倍,这反映了 26 财年每股 1.08 美元的盈利复苏尚未得到证实。

新台币市盈率/EBITDA 为 25 倍,而 5 年平均值为 10 倍,这也说明了同样的问题:在基本面交付之前,该倍数已经重新定级,几乎没有执行失误的余地。

英特尔的 18A 工艺节点有两个主要客户参与,这是到 27 财年模型中出现代工收入的主要催化剂。

TIKR 的最高目标是 237 美元,内部收益率为 11%,这就要求在 28 财年之前有三个或更多的外部代工客户,净利润率接近 15%。

您应该投资西部数据公司还是英特尔公司?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出西部数据公司(Western Digital Corporation)股票和英特尔公司(Intel Corporation)股票,您将看到这两家公司多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Western Digital Corporation 和 Intel Corporation 以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。