主要数据

- 当前价格:110 美元(2026 年 5 月 4 日收盘价)

- 2026 年第一季度 DAU 增长率:同比增长21

- 2026 年第一季度调整后 EBITDA:根据首席财务官 Gillian Munson 在 2026 年第一季度财报电话会议上的说法,调整后 EBITDA 为 8,300 万美元(约占营收的 29

- 2026 年全年收入增长指导:~16.1%

- 2026 年全年预订增长指导:~10.5%

- 2026 年全年调整后 EBITDA 利润率指导:~25.7%

- 2026 年自由现金流指导:超过 3.5 亿美元

- TIKR 模型目标价:209 美元

- 隐含升幅:~89

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 多语种盈利明细表。

Duolingo 盈利明细:Q1 2026

Duolingo股票(DUOL)首席财务官吉利安-蒙森(Gillian Munson)在2026年第一季度财报电话会议上表示,2026年第一季度调整后息税折旧摊销前利润(EBITDA)为8300万美元,约占营收的29%。

DAUs 同比增长 21%,完全符合管理层的预期,因为该公司正在有意识地转向以参与为先的增长。

首席执行官路易斯-冯-安(Luis von Ahn)在2026 年第一季度财报电话会议上说:"第一季度的重点是执行。我们说过,我们将优先考虑更好的教学和用户增长,这正是我们所做的。

亚洲仍然是增长最快的地区,根据 von Ahn 在 2026 年第一季度财报电话会议上的说法,中国被认为是 Duolingo 实现盈利绩效营销的一个突出市场。

新产品的推出推动了参与度的提升:口语代币、口语冒险和闪卡都在免费和付费层级扩大了语音练习,现在视频通话用户的平均单词量是一年前的两倍多。

von Ahn 在 2026 年第一季度财报电话会议上表示,内容发布速度急剧加快,仅 2026 年第一季度就发布了 20500 个课程单元,是前两年季度产量的 10 倍多。

Munson 在 2026 年第一季度财报电话会议上表示,2026 年全年,管理层预计预订量增长约 10.5%,收入增长约 16.1%,调整后 EBITDA 利润率约 25.7%。

2026 年第二季度预订量的指导增长率约为 6%,这反映了艰难的可比性,其中包括 Energy 的初步推出、Super tier 的提价以及一年前强劲的广告表现。

Duolingo 根据其 4 亿美元的回购授权回购了 51.4 万股股票,约占全面摊薄后流通股的 1%。

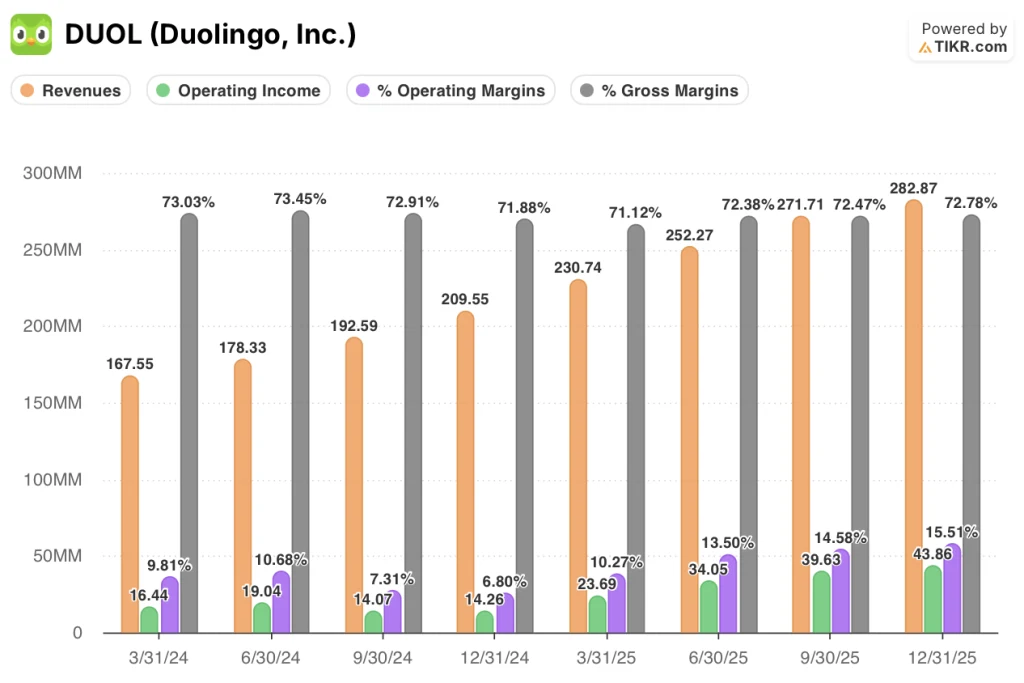

Duolingo 股票财务数据:2025 年第一季度至 2025 年第四季度

Duolingo 股票的损益表显示,在整个 2025 年,其运营杠杆率将持续增长,运营利润率将从第一季度的 10.3% 逐季提高到第四季度的 15.5%。

到 2025 年,每个季度的收入都在持续增长:第一季度为 2.3074 亿美元,第二季度为 2.5227 亿美元,第三季度为 2.7171 亿美元,第四季度为 2.8287 亿美元,四个季度的同比增长率在 38% 到 42% 之间。

全年的毛利率保持在一个较小的范围内,从 2025 年第一季度的 71.1%上升到 2025 年第四季度的 72.8%,考虑到人工智能内容投资在销售成本中的加速,毛利率表现稳定。

营业收入从 2025 年第一季度的 2369 万美元增至 2025 年第四季度的 4386 万美元,在收入规模超过营业费用增长的推动下,四个季度的营业收入几乎翻了一番。

2025 年第四季度的营业利润率为 15.5%,与 2024 年第四季度的 6.8% 相比有了显著提高,这反映了收入杠杆作用和控制的员工支出。

蒙森在 2026 年第一季度的财报电话会议上表示,管理层预计 2026 年第二季度的毛利率将达到约 71%,到 2026 年第四季度,随着更多人工智能功能嵌入产品,毛利率将逐渐下降到约 69%。

估值模型怎么说?

TIKR模型将Duolingo的股价定为208.70美元,这意味着在4.7年的时间里,Duolingo的股价将从目前的110.23美元上涨约89%,年化回报率为14.7%。

中期模型假设,从 2025 年到 2035 年,营收年均复合增长率为 9.8%,净利润率为 32.2%,每股收益年均复合增长率为 3.9%,市盈率每年压缩约 4.5%。

2026 年第一季度强化了该模型的利润率扩张轨迹:调整后的息税折旧摊销前利润(EBITDA)占收入的 29%,已经超过了全年 25.7% 的指导目标,这表明在下半年加大人工智能投资之前,盈利能力已经提前实现。

Duolingo 的股价为 110 美元,在利润表中已经显示出利润率改善和 DAU 飞轮的情况下,短期内的预订逆风并不明显。

第一季度之后,投资理由逐渐增强:执行力与指导相匹配,今年的现金收入有望达到 3.5 亿美元以上,产品路线图的推进速度也比增长减速所暗示的要快。

第一季度报告证实了执行纪律,但对 Duolingo 股票来说,真正的争论点在于,一旦 2025 年货币化可比性正常化,20% 的 DAU 持续增长是否足以让预订增长重新超过 10%。

必须做对的事

- 在 2026 年之前,DAU 增长率保持在 20% 左右,提供复合用户群,最终转化为订阅增长,超过目前约 12% 的付费渗透率

- 更长的免费试用期(1 个月和潜在的 3 个月试用期)将在 2026 年下半年推动预订量增长,同时不会侵蚀 DAU 的增长,从而验证非摩擦货币化理论

- 根据 von Ahn 在 2026 年第一季度财报电话会议上的说法,将视频通话扩展到超级层级提高了每用户平均订购收入,早期定价测试已经证实用户 "愿意支付更多费用

- 亚洲业绩营销规模实现盈利,中国已经实现了积极的单位经济效益,管理层希望能将这一经济效益推广到整个地区

可能出现的问题

- 2026 年全年预订额增长率预计仅为 10.5%,与 2025 年 38% 以上的收入增长率相比确实有所下降,这就提出了货币化重置是否会持续一年以上的问题

- 随着人工智能内容成本的缩减,毛利率将从 2025 年第四季度的 72.8% 压缩至 2026 年第四季度的约 69%,而人工智能功能的更快采用可能会使毛利率低于这一底线

- 根据 von Ahn 在 2026 年第一季度财报电话会议上的说法,渠道顶部的增长 "基本持平",无论转换率如何提高,MAU 的减速都会限制最终付费用户数量的增长上限。

- Max层级蚕食风险尚未解决:管理层正在进行试验,可能会降低Max定价或完全重组该层级,从而造成近期收入组合的不确定性

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资 Duolingo?

您应该投资 Duolingo 公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Duolingo 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Duolingo, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DUOL 股票 → 免费使用专业工具分析 TIKR 上的 DUOL 股票 → 免费使用专业工具分析 TIKR 上的 DUOL 股票