主要数据

- 当前价格: 89 美元(2026 年 5 月 1 日,财报发布后收盘价 ,当日上涨 30)

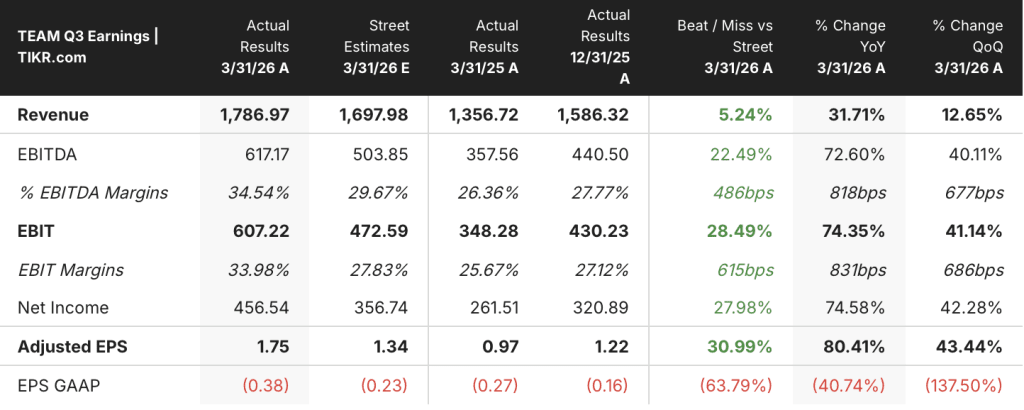

- 2026 财年第三季度营收: 17.9 亿美元,同比增长 32

- 2026 财年第三季度调整后每股收益: 1.75 美元,同比增长 80

- TIKR 模型目标价:139 美元(中值)

- 隐含上涨空间:4 年内约为 56%(年化内部收益率 11)

Atlassian 2026 财年第三季度收益明细

Atlassian 公布 2026 财年第三季度营收为 17.9 亿美元,同比增长 32%,是该公司至少六个季度以来最大幅度的收入增长,之后该公司股票(TEAM)大涨 30%。

调整后每股收益为 1.75 美元,比去年同期的 0.97 美元增长了 80%。

公司首席执行官兼联合创始人迈克-坎农-布鲁克斯(Mike Cannon-Brookes)在2026 财年第三季度财报电话会议上表示,云计算收入首次突破 11 亿美元,同比增长率从上一季度的 23% 提高到 29%。

加速增长的动力来自两方面:Teamwork Collection 的交叉销售扩张和独立 Jira 的持续增长,这两方面在本季度的表现都超出了预期。

Cannon-Brookes在电话会议上表示,Atlassian的人工智能产品Rovo的月复合使用率超过20%,使用Rovo的客户的ARR增长率大约是非Rovo客户的两倍。

首席财务官 James Chuong 在 2026 财年第三季度财报电话会议上表示,受面临多年云迁移的大型企业客户前向采购的推动,本季度数据中心收入增长了约 5000 万美元。

据Chuang称,RPO同比增长37%,达到40亿美元;如果考虑到ASC 606的时间效应,RPO的增长率将超过40%,CRPO的增长率将超过30%。

本季度,服务集的ARR突破了10亿美元,Atlassian也创下了有史以来最大的季度记录,从一家主要的ITSM提供商那里获得了竞争优势。

Cannon-Brookes在电话会议上表示,净收入保持率连续第三或第四个季度保持在120%以上。

没有提供 2027 财年的正式指导;管理层表示将在 8 月份的第四季度财报电话会议上分享。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → Atlassian 股票财务业绩

Atlassian 股票财务业绩

由于Atlassian将收入增长转化为按照美国通用会计准则(GAAP)计算的盈利能力的速度远远落后于业绩增长的速度,因此利润表显示的是收入加速增长,但经营亏损却在不断扩大。

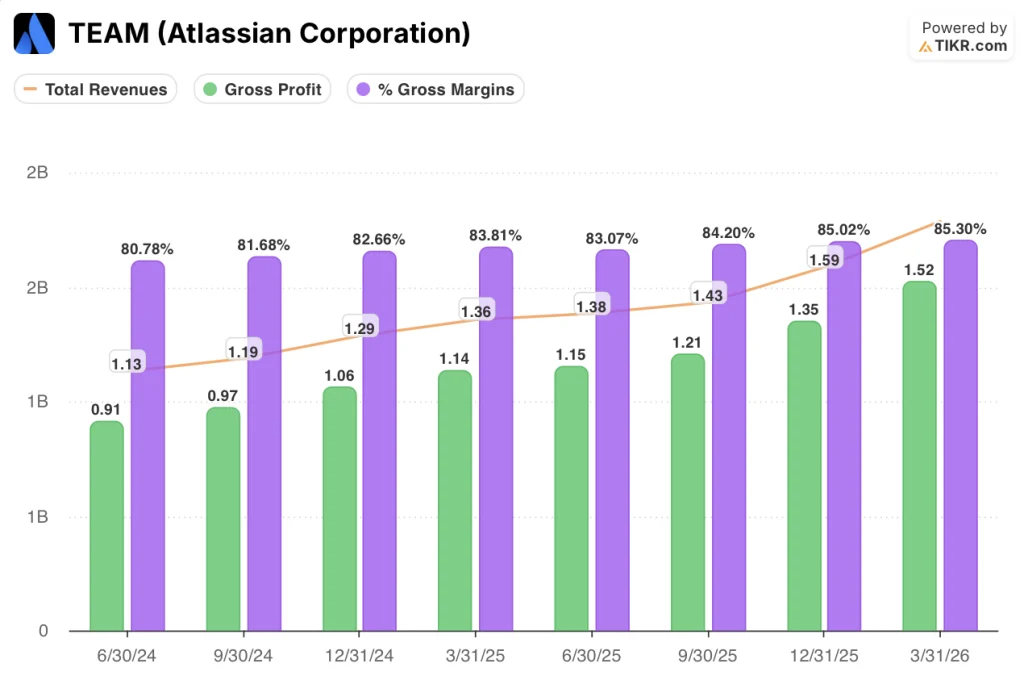

总收入从 2025 财年第一季度的 11.3 亿美元攀升至最近一个季度的 13.6 亿美元、13.8 亿美元、14.3 亿美元、15.9 亿美元和 17.9 亿美元,年同比增长率从 2025 财年第四季度的 14% 上升至 2026 财年第三季度的 32%。

同期毛利率稳步增长,从 81% 上升到 85%,原因是云计算组合和基础设施效率抵消了增加的 COGS。

2026 财年第三季度的毛利润达到 15.2 亿美元,比去年同期的 11.4 亿美元增长了 34%。

按照美国通用会计准则(GAAP)计算,营业收入仍处于亏损状态,为(6000 万美元),营业利润率为(3%),但这主要是研发投资加速的结果,而不是基本恶化。

调整后的息税前盈利(EBIT)达到 6.07 亿美元,利润率为 34%,高于去年同期 26% 的调整后利润率。

Chuong在电话会议上指出,公司正在优先考虑对人工智能和企业级市场进行再投资,同时保持 "非常严谨的财政政策",将持久的盈利增长作为企业和人工智能的既定战略重点。

估值模型说明了什么?

TIKR 模型将 Atlassian 的目标股价定为 139 美元,这意味着在 4.2 年的时间里,股价将从目前的 89 美元上涨 56%,年化内部收益率为 11%。

该模型假设中期情况下的营收年均复合增长率为 15%,净利润率为 24%,而 Atlassian 1 年的历史营收增长率为 20%,净利润率为 18%。

如果人工智能和企业扩张持续到 2027 财年,那么第三季度 32% 的营收增长和云计算的加速发展势头,可能会证明当前的模型假设是保守的。

第三季度的风险/回报情况比第三季度更乐观:数据中心前移已披露并量化为 5000 万美元,这消除了一个悬而未决的问题,云计算的加速现在已得到证实,而不是预测。

Atlassian 的股价为 89 美元,远低于模型的中间值,而第三季度的数据消除了投资者在进入本季度时最关心的执行问题。

Atlassian 股票的投资论点取决于,一旦 5000 万美元的数据中心前移,29% 的云增长能否保持。

Rovo 的采用率正以每月 20% 以上的速度复合增长,Rovo 客户的 ARR 增长率是非用户的两倍,这表明在标题数字之下有一个以人工智能为主导的持久的追加销售引擎。

服务系列的总收入突破了 10 亿美元,同时竞争优势也创下了新高,这表明 Atlassian 股票在核心 ITSM 之外的市场中也占据了一席之地。

另一方面,由于大型 DC 客户准备迁移,他们正在放缓座位数的扩张,2027 财年的业绩指引尚未发布,超过 10 个基于消费的人工智能仪表的收入贡献在报告业绩中仍未量化。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Atlassian 公司?

您应该投资 Atlassian 公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Atlassian 公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Atlassian Corporation。无需信用卡。只需您自己决定所需的数据。