主要数据

- 当前价格:约 191 美元(2026 年 5 月 1 日收盘价)

- 2026 年第一季度营收:486 亿美元(同比增长 2.1)

- 2026 年第一季度调整后每股收益:1.41 美元(同比增长 45.6%,而市场预期为 0.97 美元;环比下降 35.3)

- 2026 年第一季度 GAAP 每股收益:1.11 美元(同比下降 44.5)

- 2026 年第一季度调整后收益:28 亿美元

- 全年资本指导:180 亿至 190 亿美元(保持不变)

- 全年产量增长指导目标:7%-10%(再次确认)

- 全年回购指导:每季度 25 亿至 30 亿美元(不变)

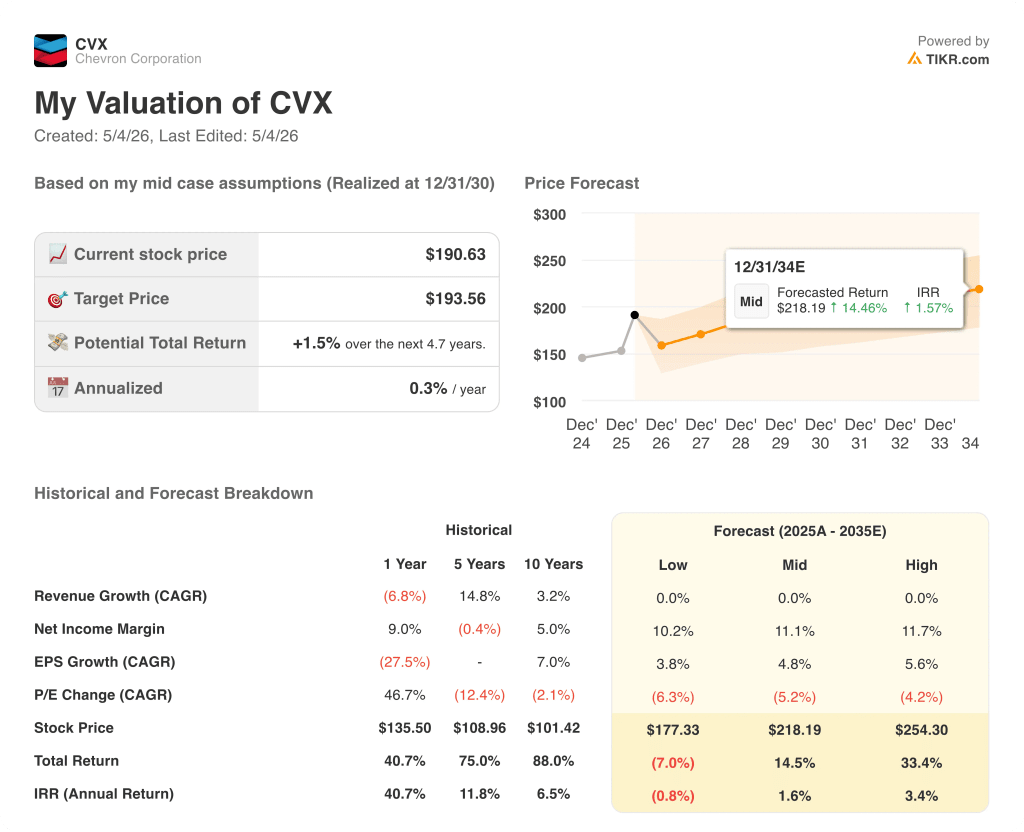

- TIKR 模型目标价:194 美元

- 隐含升幅:~2

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案 → 雪佛龙 2026 年第一季度财报。

雪佛龙 2026 年第一季度收益明细

雪佛龙公司股票(CVX)2026年第一季度调整后每股收益为1.41美元,比市场预期的0.97美元高出45.6%,但与2025年第一季度的2.18美元相比下降了35%,原因是大宗商品价格下跌拖累了同比增长。

营业收入为 486 亿美元,同比增长 2.1%,高于 2025 年第一季度的 476 亿美元,也高于上一季度的 469 亿美元。

最突出的驱动因素是生产规模:雪佛龙首席财务官 Eimear Bonner 在2026 年第一季度财报电话会议上表示,与 2025 年第一季度相比,雪佛龙的日产量增加了约 50 万桶油当量,这反映了对赫斯遗留资产的整合和持续的有机增长。

在 2 月和 3 月初对电力系统和黑海物流问题进行维修后,TCO 的日产量超过了 100 万桶油当量。

上游业务受益于较高的变现率、较低的设计与制造费用以及有利的运营成本和税收影响。

首席财务官 Bonner 在 2026 年第一季度的财报电话会议上表示,调整后的下游收益逐季下降,主要是由于不利的时间影响,总计约 30 亿美元,平均分配给库存估值和纸衍生品头寸的按市价计价会计。

据首席财务官 Bonner 在 2026 年第一季度财报电话会议上表示,报告收益为 22 亿美元,摊薄后每股收益为 1.11 美元,减少了 3.6 亿美元的法律准备金费用和 2.23 亿美元的不利汇率影响。

首席财务官 Bonner 在 2026 年第一季度财报电话会议上表示,本季度运营现金流(不包括运营资本)为 71 亿美元,其中包括约 30 亿美元的不利特殊项目和时间效应。

本季度实施了 25 亿美元的股票回购,符合指导目标。

与第一季度相比,雪佛龙将其关联公司分配指导上调了 20 多亿美元,原因是 TCO 恢复到满负荷生产,CPChem 利润率提高,安哥拉液化天然气满负荷运行。

再次确认全年资本指导为 180 亿至 190 亿美元,产量增长指导为 7%-10%,均保持不变。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间 - 使用 TIKR 免费实时跟踪分析师评级变化 → 雪佛龙股票:雪佛龙股票:雪佛龙股票:雪佛龙股票:雪佛龙股票:雪佛龙股票

雪佛龙股票:财务状况

进入 2026 年第一季度后,雪佛龙股票的营业利润率将从 2022 年的商品价格峰值开始连续四年受到压缩。

总收入从 2022 年的 2,359 亿美元高点降至 2024 年的 1,956 亿美元和 2025 年的 1,847 亿美元,与峰值相比下降了 21.7%。

由于销售成本从 1 183 亿美元下降到 1 073 亿美元,毛利率略有回升,从 2024 年的 39.5%上升到 2025 年的 41.9%。

营业收入从 2022 年的 420 亿美元下降到 2025 年的 176 亿美元,营业利润率从 17.8%压缩到 9.5%。

2025 年的营业利润率为 9.5%,而 2023 年为 13.8%,2024 年为 11.4%,这证明压缩是持续性的,而不是一年的事情。

总运营支出从 2021 年的 475 亿美元增加到 2025 年的 597 亿美元,即使收入下降,也会造成结构性的成本压力,管理层在 2026 年第一季度的电话会议上直接承认了这一点。

首席财务官 Bonner 在 2026 年第一季度的财报电话会议上再次确认,雪佛龙仍有望在 2026 年底前实现 30 亿至 40 亿美元的结构性成本削减,这也是公司遏制营业利润率下滑的主要机制。

估值模型说明了什么?

TIKR 模型将雪佛龙股票定价为 194 美元,意味着与 5 月 1 日收盘价 191 美元相比有大约 2% 的上涨空间。

中值模型假设收入增长持平(到 2035 年的年均复合增长率为 0.0%),净利润率为 11.1%,同期每股收益的年均复合增长率为 4.8%。

2026 年第一季度的业绩并没有实质性地改变风险/回报:调整后的每股收益完全超出预期,但同比下降和持续低于 10%的营业利润率证实,雪佛龙的盈利能力仍与大宗商品价格回升而非结构性改善有关。

雪佛龙股票的隐含上涨空间为 2%,年化收益率为 0.3%,在基本假设条件下,雪佛龙股票的安全边际极低;当前水平的投资案例是对大宗商品价格的押注,而非倍数扩张。

核心矛盾:雪佛龙的运营效率接近顶峰,但损益表仍在恶化;该股是否值得重新评级完全取决于石油的未来走势。

牛市案例

- 首席执行官迈克-沃思(Mike Wirth)在 2026 年第一季度的财报电话会议上表示,2026 年第一季度的 TCO 超过了 100 万桶/天,该资产 60 亿美元的自由现金流指导保持不变,在布伦特油价超过 70 美元时还有上升空间。

- 首席财务官 Bonner 在 2026 年第一季度财报电话会议上表示,第一季度纸面衍生品头寸的约 10 亿美元时间效应预计将在 2026 年第二季度解除,这将直接带来盈利尾风。

- 在 TCO、CPChem 和安哥拉液化天然气公司的推动下,联营公司的分配指导比第一季度提高了 20 多亿美元,这表明公司对 2026 年下半年的现金生成充满信心。

- 30 亿至 40 亿美元的结构性成本削减目标,如果能在年底前实现,将直接解决运营费用增长的问题,运营利润率从 2022 年的 17.8% 降至 2025 年的 9.5%。

熊市案例

- 自 2022 年以来,运营利润率逐年下降,从 17.8% 降至 2025 年的 9.5%,2026 年第一季度的息税前利润率为 8.8%,表明这一趋势没有改善。

- TIKR 模型的中值假设到 2035 年的收入年均复合增长率为 0%,这意味着雪佛龙的估值没有考虑产量增长的因素,如果达不到 7%-10% 的产量增长指导值,将对股价造成压力。

- 2026 年第一季度约 30 亿美元的不利时间效应凸显了报告收益的结构性波动,这种波动可能与基本现金流产生重大偏差,从而使估值复杂化。

- 公司首席执行官沃思在 2026 年第一季度财报电话会议上表示,委内瑞拉 15 亿美元的应收账款预计将在年底前部分收回,但要到 2027 年才能完全解决,这将给公司资本回报带来重大不确定性。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资雪佛龙公司?

您应该投资雪佛龙公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出雪佛龙公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,跟踪雪佛龙公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CVX 股票 → 免费使用专业工具分析 TIKR 上的 CVX 股票 → 免费使用专业工具分析 TIKR 上的 CVX 股票。